Más allá de la auditoría y la elaboración de informes: la ampliación de las atribuciones del Auditor General de Sudáfrica (AGSA) para reforzar los mecanismos de rendición de cuentas

Autor: Thabelo Khangale, Jefe Adjunto de Unidad de Negocio: Unidad de Irregularidades Materiales, Oficina del Auditor General de Sudáfrica

1. Introducción

Tras varios años de resultados de auditoría cada vez más desfavorables y de falta de consecuencias para los responsables de gestionar las entidades gubernamentales por una mala gestión de los fondos públicos, la ciudadanía, los medios de comunicación y las estructuras de supervisión parlamentaria exigieron que se revisara el mandato y las atribuciones de la Entidad Fiscalizadora Superior (EFS) de Sudáfrica (Auditor-General of South Africa; AGSA) para ir más allá de la auditoría y la elaboración de informes, en un esfuerzo por reforzar los mecanismos de rendición de cuentas.

En abril de 2019, la Ley de Auditoría Pública(1) (Public Audit Act; PAA) fue enmendada para otorgar a la EFS de Sudáfrica la potestad de identificar y notificar irregularidades materiales y de intervenir en caso de que los contables y las autoridades a cargo de los organismos gubernamentales no abordaran dichas irregularidades materiales de manera adecuada. Las enmiendas introdujeron un mecanismo de ejecución para reforzar la gestión financiera y del rendimiento del sector público, y poder prevenir las irregularidades (tales como incumplimientos, fraudes, robos e infracciones de los deberes fiduciarios) detectadas durante nuestras auditorías y sus consiguientes consecuencias, o tratarlas adecuadamente y sin dilación indebida.

Cuando se creó la AGSA hace más de cien años, Sudáfrica adoptó para la organización de nuestra institución el denominado sistema Westminster, también conocido como modelo anglosajón o parlamentario y que es el empleado por la mayoría de los países de la Commonwealth(2). En el modelo de Westminster, la labor de la EFS está intrínsecamente ligada al sistema de rendición de cuentas ante el Parlamento. Sus elementos básicos son: la elaboración de estados financieros anuales por parte de todos los departamentos gubernamentales y otros organismos públicos, la auditoría de dichas cuentas por parte de la EFS y la presentación de informes de auditoría al Parlamento para su examen por parte de una comisión específica(3). Con las enmiendas a la PAA de 2019, la AGSA ya no es una EFS basada exclusivamente en el sistema de Westminster. Ahora también goza de atribuciones ejecutivas reconocidas internacionalmente como funciones jurisdiccionales. Esto significa que seguiremos haciendo lo mismo que en el pasado (auditar e informar), pero incorporando los mecanismos adicionales de refuerzo de la rendición de cuentas que se exponen a continuación con más detalle.

2. Cambios clave introducidos por las enmiendas a la PAA

Hasta el 31 de marzo de 2019, el trabajo de la EFS de Sudáfrica consistía en auditar e informar sobre los resultados de las auditorías a los responsables de las cuentas públicas, así como a las estructuras de control pertinentes. Asimismo, nuestras auditorías generaban el compromiso para las partes interesadas de abordar las causas subyacentes que habían dado lugar a los resultados de auditoría notificados. Las modificaciones que entraron en vigor el 1 de abril de 2019 no han cambiado esta situación. Seguimos teniendo nuestras obligaciones de auditoría e información y seguimos exigiendo un compromiso en materia de mejora. No obstante, las enmiendas han introducido una serie de mecanismos nuevos para velar por que los hallazgos de auditoría sean atendidos debidamente y las recomendaciones implementadas de hecho.

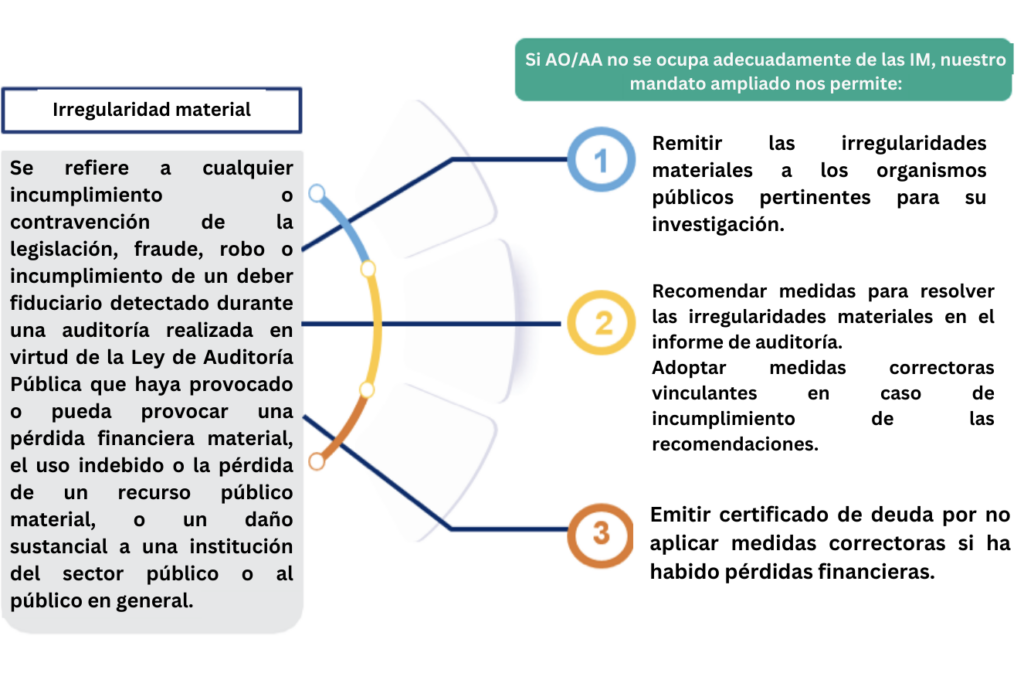

El núcleo de las enmiendas lo conforma la noción de “irregularidad material” (comúnmente denominada “IM”). Pero, ¿qué es exactamente una IM? ¿Qué ocurre cuando se detecta una IM? La definición de una IM y las posibles actuaciones que puede desencadenar se reflejan en la figura 1.

La definición abarca tres elementos. En primer lugar, debe haber un tipo de infracción. La infracción puede consistir en el incumplimiento de la ley o en un acto delictivo como el fraude o el robo. Incluso el incumplimiento de un deber fiduciario es suficiente para satisfacer este elemento de la definición. El segundo elemento de la definición es la proximidad de una IM al proceso de auditoría. Así, una IM puede ser detectada en el transcurso de una auditoría llevada a cabo en los términos de la PAA. En tercer lugar, no todas las infracciones identificadas en el transcurso de una auditoría en el marco de la PAA constituyen irregularidades materiales. La infracción debe tener un impacto material.

Las enmiendas no solo incorporaron la noción de IM a la labor de la EFS de Sudáfrica, sino que requieren también que el/la Auditor/a General actúe con prontitud una vez identificada una IM.

- Remisión de irregularidades materiales a los organismos públicos pertinentes

La PAA estipula que el/la Auditor/a General puede, con arreglo a lo dispuesto en la regulación, remitir cualquier sospecha de irregularidad material identificada durante una auditoría realizada al amparo de la PAA al órgano público pertinente para su investigación, y este órgano público deberá mantener informado al/a la Auditor/a General de los progresos y los resultados finales de dicha investigación.

- Medidas correctoras

Si el/la Auditor/a General detecta una IM durante una auditoría, pero decide no remitirla a un órgano público para su instrucción, puede formular recomendaciones en el informe de auditoría sobre las mejores formas posibles de abordar dicha IM. La finalidad de estas recomendaciones es ayudar a los contables y autoridades de la institución pública correspondiente a ocuparse de la IM. El/la Auditor/a General debe, en un plazo estipulado, hacer un seguimiento de las recomendaciones emitidas en el informe de auditoría. Si los contables y las autoridades no aplican las recomendaciones, el/la Auditor/a General tiene que dictar medidas correctoras vinculantes, ordenando al contable y a la autoridad contable que actúen conforme a las recomendaciones iniciales formuladas y dentro de un plazo estipulado. Si la IM implicó una pérdida financiera para el Estado, tales medidas correctoras deben incluir una directiva o instrucción al contable y a la autoridad al efecto de cuantificar y recuperar la pérdida de parte de la persona responsable, de nuevo dentro de un plazo estipulado.

- Certificado de deuda

En el supuesto de que el/la Auditor/a General expida una directiva al contable y a la autoridad para cuantificar y recuperar una pérdida ocasionada al Estado de parte de una persona responsable, y estos no procedieran a ello en el plazo estipulado, el/la Auditor/a General puede emitir un certificado de deuda contra el contable y la autoridad. El certificado de deuda convierte de facto al contable y a la autoridad en deudores del Estado y el importe especificado en el certificado debe ser abonado por el contable y la autoridad a título personal. Una vez emitido un certificado de deuda, el/la Auditor/a General debe remitir una copia del mismo a la autoridad ejecutiva responsable, a la que se encomienda la responsabilidad de recuperar del contable y de la autoridad el importe consignado en el certificado de deuda. La autoridad ejecutiva debe mantener informado al/a la Auditor/a General de los progresos registrados en la recuperación de dicho importe.

Antes de que el/la Auditor/a General pueda expedir legalmente un certificado, debe invitar al contable y a la autoridad implicados a presentarle alegaciones por escrito, exponiendo las razones por las que no procedería expedir tal certificado. Si el/la Auditor/a General, tras examinar las alegaciones por escrito del contable y de la autoridad, siguiera considerando procedente un certificado de deuda, debe crear un comité consultivo independiente para escuchar las alegaciones a viva voz del contable y de la autoridad. El/la Auditor/a General solo podrá expedir el certificado de deuda previa consideración de las recomendaciones por escrito de este comité consultivo.

3. Estrategias de implementación

Todo cambio en el marco legal de cualquier EFS requiere de una cuidadosa reflexión sobre el impacto potencial del mismo en el ámbito interno y externo de la EFS. Aunque nuestro proceso de auditoría siga siendo, en gran parte, el mismo, las nuevas competencias en materia de remisión, medidas correctoras y certificados de deuda exigieron una evaluación de su impacto en nuestro entorno, tanto a nivel interno sobre nuestro personal y nuestras operaciones, como a nivel externo sobre nuestras partes interesadas. Además, antes de su implementación hubo que dotarse de las herramientas prácticas necesarias, tales como regulaciones, políticas, procedimientos, estructuras, etc., a efectos de una implementación eficiente y eficaz.

Las enmiendas tuvieron, sin duda, una repercusión a nivel de habilidades y capacidades disponibles en el seno de nuestra entidad. Antes de su entrada en vigor, desarrollamos un amplio programa de capacitación técnica y de habilidades interpersonales a fin de preparar a nuestro personal de auditoría y de apoyo, y comenzamos a contratar personal con los conocimientos especializados necesarios para gestionar el proceso de IM. El éxito en la implantación de cambios estatutarios a menudo depende de las estrategias aplicadas y de lo bien que una institución prepare a los afectados por los cambios. Preparamos, asimismo, un exhaustivo plan de compromiso interno y externo con las partes interesadas, que engloba a nuestro personal, los contables y las autoridades de nuestros auditados, las estructuras de control, los reguladores y los organismos profesionales. Debido a la novedad de estos poderes ampliados y a nuestras capacidades limitadas, procedimos, con la venia de la Comisión Permanente del Auditor General del Parlamento, a implementar el proceso de IM gradualmente, y solo en un determinado número de nuestros auditados durante el primer año de aplicación.

Cabe destacar que también adaptamos nuestra estrategia organizativa para asegurarnos de que complemente la asunción de las nuevas competencias. La nueva estrategia a largo plazo de la AGSA (#CultureShift 2030)(4) aspira a tener un impacto más directo, más contundente y más coherente de cara a mejorar la vida de los sudafricanos de a pie, al contribuir a mejorar la cultura propia de la función pública a través del conocimiento, la influencia y la ejecución de las nuevas facultades. El éxito a este respecto no depende únicamente de nuestra capacidad de cumplir nuestro mandato, sino también de la medida en que seamos capaces de movilizar y aunar la influencia colectiva de toda la red de partes interesadas responsables de la rendición de cuentas del sector público para impulsar un cambio positivo.

4. Impacto del proceso de irregularidades materiales

Desde la implementación del proceso de IM, los contables y autoridades han procedido a adoptar medidas para prevenir o recuperar pérdidas financieras, en tanto que algunas de las pérdidas aún están en proceso de recuperación. Hemos observado la puesta en práctica de una gestión de consecuencias contra los funcionarios responsables de pérdidas financieras, incluida la remisión de asuntos a los órganos encargados de hacer cumplir la ley. Por otra parte, hemos registrado mejoras en los sistemas, procesos y controles internos destinados a prevenir nuevas pérdidas financieras. En el informe general 2022-23 sobre los departamentos nacionales y provinciales, sus entidades y legislaturas, que se presentó en el Parlamento, la Auditora General informó de las siguientes medidas adoptadas para abordar las pérdidas financieras. (Véase la figura 2)

5. Conclusión

La modificación de la PAA constituye una de las mayores historias de éxito de la EFS de Sudáfrica (AGSA). Pero no habría sido posible escribirla sin las estrategias de implementación destacadas anteriormente. Ahora, entre otras cosas, seguiremos calibrando el éxito de las enmiendas a la PAA en función de la cultura que aspiramos a ver en el sector público y por la que trabajamos, es decir, un sector público apuntalado por una cultura del rendimiento, la rendición de cuentas, la transparencia y la integridad.

La AGSA ostenta un mandato constitucional y, en su calidad de EFS de Sudáfrica, su razón de ser es el fortalecimiento de la democracia de nuestro país, haciendo posible el control, la rendición de cuentas y la gobernanza en el sector público a través de la auditoría, y generando así confianza entre los ciudadanos. Esta es nuestra misión, pero sin una visión compartida de lo que es la rendición de cuentas por parte de todo el ecosistema que la ejerce en el sector público, ninguna ley podrá hacer realidad esta misión. El ejercicio de las nuevas atribuciones sigue siendo un proceso dinámico y en curso para la AGSA. No obstante, la entidad se siente alentada por las medidas positivas que muchos contables y autoridades han adoptado ya para garantizar que se aborden las IM, lo que ha dado lugar a una mejora de la cultura de rendición de cuentas en el sector público.