La Auditoría Conectada: Pensar con antelación para maximizar el impacto

Autores: Loren Yager y Martin deAlteriis, Instructores del Centro para la Excelencia en Auditoría; Hannah Maloney, Oficina del Inspector General de USAID.

El artículo no refleja las opiniones de USAID, US OIG o el Gobierno de EEUU.

Introducción

Muchos auditores han desarrollado una experiencia considerable en la realización de cada etapa de una auditoría, pero esos mismos auditores a menudo pierden el impulso cuando se trata de pasar de una etapa a la siguiente. Una de las razones es que los auditores deben acertar en los detalles para fundamentar resultados y conclusiones convincentes; sin embargo, ese mismo enfoque en los detalles puede impedir que un auditor considere cómo las decisiones de una etapa repercutirán en la siguiente etapa de la auditoría. En consecuencia, además de desarrollar las habilidades técnicas necesarias para ejecutar cada etapa de una auditoría, los auditores también deben desarrollar la capacidad de pensar en el futuro para ayudar a que una auditoría pase sin problemas de una etapa a la siguiente.

Afortunadamente, la formación, las herramientas y los ejercicios pueden ayudar a los equipos a desarrollar las habilidades necesarias para mantener el impulso entre las etapas y garantizar que consiguen el mayor impacto de cada auditoría.

El concepto general se ilustra en la Figura 1, donde las etapas clave de una auditoría se representan como las piezas exteriores de un puzzle: redacción de objetivos, establecimiento de criterios, recogida de pruebas y desarrollo del mensaje.

El puzzle ilustra cómo cada etapa está naturalmente conectada con la siguiente.

El gran conector es el impacto, que debería ser central en cualquier auditoría.

Por ejemplo, un equipo de auditoría debe tomar decisiones sobre los objetivos teniendo en cuenta los criterios, para que el equipo no tenga que dar marcha atrás y replantearse los objetivos si no se dispone de criterios aplicables. Del mismo modo, las decisiones sobre los criterios deben tomarse teniendo en cuenta la calidad y la disponibilidad de las pruebas que serán necesarias para establecer la condición y seguir avanzando en la auditoría. A continuación, aunque las pruebas colectivas deben desembocar en un mensaje coherente y lógico, esta transición requiere un cambio significativo en la forma de pensar, desde el enfoque detallista de las pruebas al “y qué” general del mensaje. Por último, el mensaje debe vincularse a los objetivos y abordar la finalidad subyacente de la auditoría. Un paso en falso en cualquiera de las fases puede afectar al impacto en términos de plazos, recursos necesarios, autoridad del mensaje o fuerza de las recomendaciones. El golpe a la moral y la motivación del equipo también se convierte en una baja residual.

Puede parecer mucho trabajo, pero las herramientas y habilidades adecuadas pueden ayudar a los equipos a gestionar todas las transiciones del proceso de auditoría.

Redactar los objetivos teniendo en cuenta los criterios

La previsión de las siguientes fases de una auditoría comienza cuando el equipo redacta sus objetivos. Aunque los objetivos de la auditoría no tienen por qué mencionar específicamente los criterios, es una práctica excelente que el equipo considere los criterios que podrían aplicarse a la situación. Puede que no sea posible que los equipos tomen decisiones definitivas sobre los criterios en esta fase temprana de una auditoría, pero la planificación avanza mucho cuando los equipos consideran las distintas posibilidades y si esas evaluaciones pueden completarse con éxito.

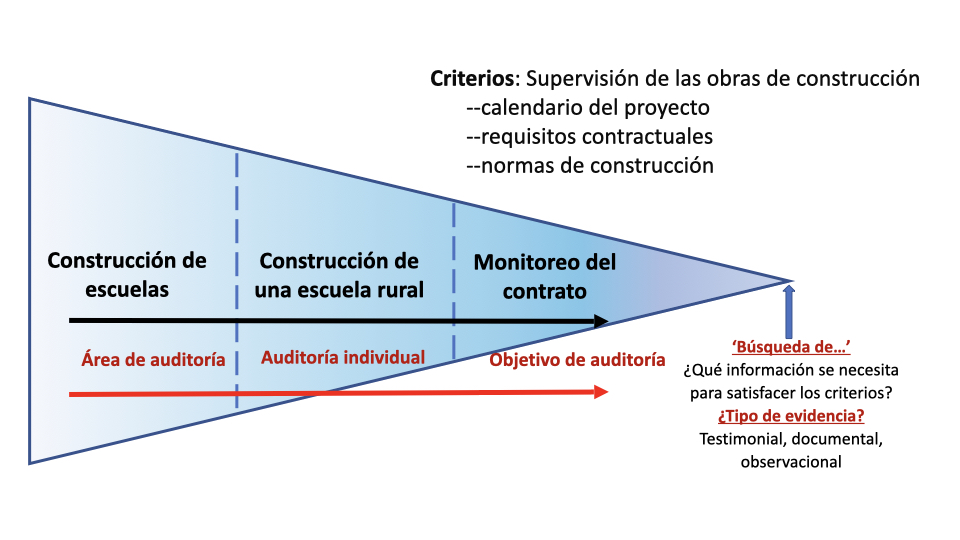

Por ejemplo, un equipo que planifique una auditoría sobre la construcción de escuelas podría considerar inicialmente numerosos criterios que van desde la contratación hasta el cumplimiento de la normativa medioambiental. Este debate inicial alertaría al equipo de la necesidad de limitar los criterios considerados para que el equipo pueda avanzar en la siguiente fase. Si el equipo decide centrarse en la supervisión de la construcción de escuelas, los criterios podrían centrarse en los hitos del proyecto, los informes periódicos y las normas de construcción locales para un entorno educativo.

Considera las pruebas necesarias para los criterios

La vinculación de las etapas de la fiscalización adquiere aún más importancia a medida que el equipo perfecciona los criterios que se aplicarán a un objetivo de fiscalización.

Dado que cada objetivo de evaluación implica necesariamente una comparación entre los criterios y el estado, las pruebas de las que depende la auditoría vienen determinadas por la elección de los criterios.

Por ejemplo, si el equipo decide centrarse en si la construcción de la escuela cumple sus plazos, una fuente clave de criterios sería el calendario del proyecto.

En esa auditoría, las pruebas relacionadas serían si se están cumpliendo los distintos hitos del calendario.

La construcción de la escuela también tendría que cumplir las normas de construcción locales y los requisitos contractuales, por lo que también podrían formar parte de los criterios.

Como se muestra en la Figura 2, un diagrama de flechas puede ayudar a los equipos a afinar los criterios generales a medida que la auditoría se va centrando.

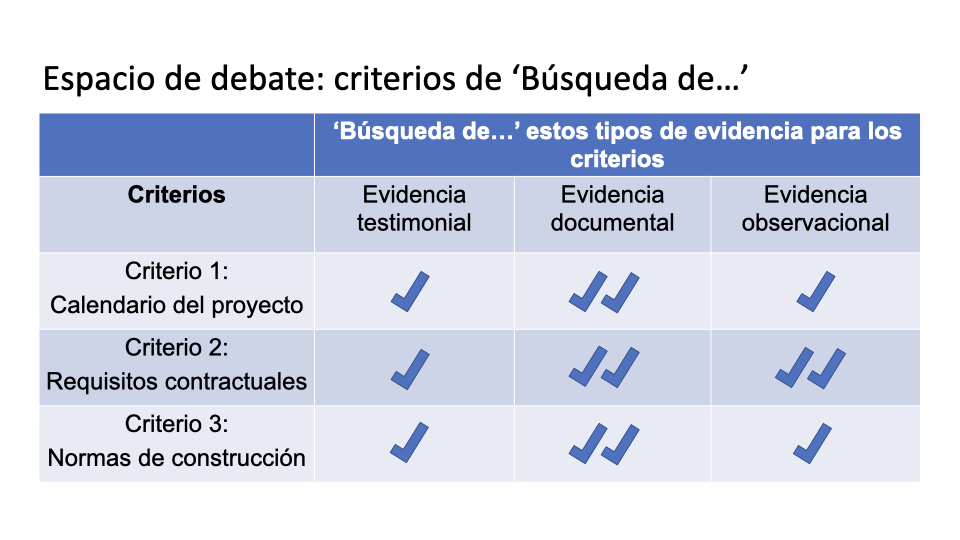

En una auditoría evaluativa como la de este ejemplo, los equipos de auditoría se beneficiarán de reflexionar sobre las pruebas que se necesitarán para evaluar en función de los criterios seleccionados.

Una técnica útil es identificar los “factores de búsqueda” utilizando una herramienta similar a la Tabla 1, adaptada a los criterios seleccionados.

La Tabla 1 ilustra una primera aproximación a los “criterios” probatorios para una auditoría evaluativa de la construcción de escuelas.

Muestra que el equipo consideró que las pruebas documentales eran las mejores para establecer la condición de los tres criterios seleccionados.

Además de un sólido encuentro de opiniones sobre la solidez, la calidad y la disponibilidad de las pruebas, este tipo de tabla permite al equipo enfrentarse a cuestiones como si confiarán en las inspecciones realizadas por otros, o si el equipo necesita traer a un experto cualificado para realizar observaciones e inspecciones independientes como parte de la recopilación de pruebas.

Las iteraciones posteriores de esta tabla podrían incluir más detalles sobre cada tipo de prueba y cómo se recogerá. Por ejemplo, el equipo podría crear una lista de comprobación o un instrumento de recogida de datos para la revisión de las inspecciones físicas, a fin de garantizar que el equipo es sistemático en su enfoque. Dado que la recogida de pruebas es costosa y que la mayoría de los viajes y entrevistas no pueden repetirse, estos pasos adicionales de planificación ayudan a garantizar que el equipo recogerá pruebas suficientes y adecuadas -ni demasiadas, ni demasiado pocas- y no las dejará al azar. Un equipo acostumbrado a pensar estratégicamente en la recogida de pruebas estará mejor posicionado para la siguiente fase de la auditoría: la elaboración del mensaje.

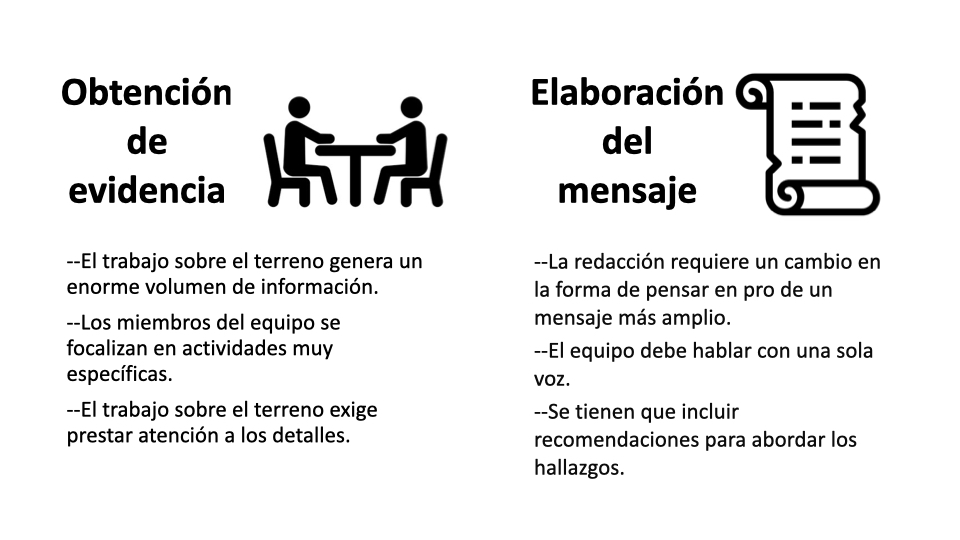

Cambiar la mentalidad de la recopilación de pruebas al desarrollo de mensajes

Mientras que la recogida de pruebas suele implicar una serie de esfuerzos distribuidos entre los miembros del equipo, la elaboración de mensajes requiere una mentalidad diferente, en la que los miembros del equipo se reúnen con un mensaje general para la auditoría y una respuesta clara para cada objetivo. Como se detalla en la Figura 3, las tareas implicadas en la recopilación de pruebas están orientadas a los detalles y a menudo implican que los miembros del equipo se centren en tareas específicas. En cambio, el desarrollo del mensaje requiere que esos mismos miembros del equipo cambien su mentalidad hacia la tarea, muy diferente, de decidir las conclusiones clave que serán centrales en el informe de auditoría. Las decisiones difíciles en esta fase incluyen decidir cómo deben resumirse, reorganizarse o, en algunos casos, omitirse por completo las pruebas que se han recogido con tanto esfuerzo.

Se pueden utilizar varias técnicas para ayudar a este cambio de mentalidad, y todas requieren que los miembros del equipo se enfrenten a decisiones difíciles sobre los temas más importantes que el equipo quiere incluir en el informe. Uno de los mejores métodos es crear un esquema del informe con encabezamientos basados en mensajes que señalen las conclusiones clave para cada uno de los objetivos. Un título general para el informe de auditoría indica de forma similar el tono y la dirección del trabajo que sigue. Aunque el título y los encabezamientos se modifiquen durante el proceso de edición, el esquema crea un punto de partida en la transición entre la recogida de pruebas y la redacción del informe. Un esquema con simples encabezamientos por temas no sirve para lo mismo, ya que permite al equipo retrasar la toma de esas decisiones difíciles.

Otras herramientas que pueden utilizarse son varias plantillas que requieren que el equipo proporcione los criterios, la condición, la causa y el efecto (CCCE), o un registro de hallazgos de auditoría (RAF), que incluye esos elementos junto con hallazgos clave y ejemplos. Estas plantillas pueden utilizarse junto con una práctica denominada “escribir en las paredes”, en la que los miembros del equipo pueden exponer y organizar todas las pruebas en una serie de sesiones, en lugar de enviar materiales escritos de un lado a otro. Independientemente de las herramientas o técnicas que se utilicen, lo esencial es que los miembros del equipo no pueden evitar tomar decisiones sobre el mensaje general si quieren superar con éxito la transición de la recopilación de pruebas al desarrollo del mensaje y la redacción del informe.

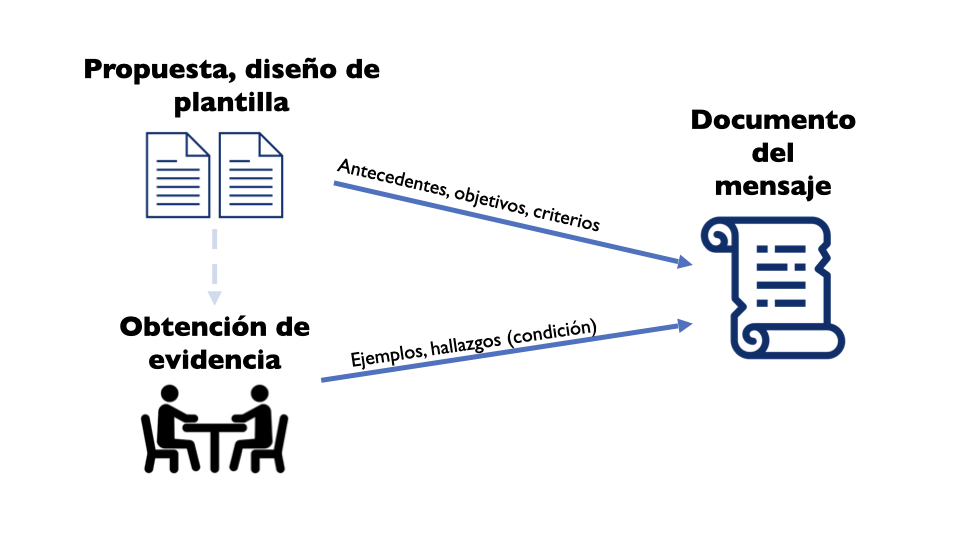

La buena noticia es que gran parte del resto del material de auditoría debería estar disponible desde las primeras fases de la auditoría, incluidos los antecedentes, los objetivos y los criterios, como se ilustra en la Figura 4. El acceso a este material ayuda mucho a elaborar el documento de mensajes, pero también puede convertirse en una distracción si el equipo dedica demasiado tiempo a afinar esas secciones y evita las decisiones necesarias sobre las conclusiones clave.

Conseguir impacto mediante recomendaciones

Aunque las organizaciones auditoras tienen numerosas formas de lograr un impacto positivo, incluir recomendaciones procesables es la forma más directa de traducir las conclusiones de la auditoría en impacto. En este punto de la auditoría, el equipo debe disponer de todos los elementos necesarios para elaborar recomendaciones, incluidas pruebas suficientes que respalden las conclusiones. El equipo debe continuar el proceso de pensar en el futuro, contemplando las acciones correctivas deseadas de la entidad auditada. Esto requiere que el equipo comprenda la causa de los hallazgos, que a veces puede no recibir la atención debida cuando el equipo se centra en recopilar pruebas para establecer la condición. Una de las razones es que, a menudo, la causa se descubre y aclara a través de entrevistas y no de pruebas documentales, y los debates sobre la causa sólo pueden tener lugar una vez conocida la condición.

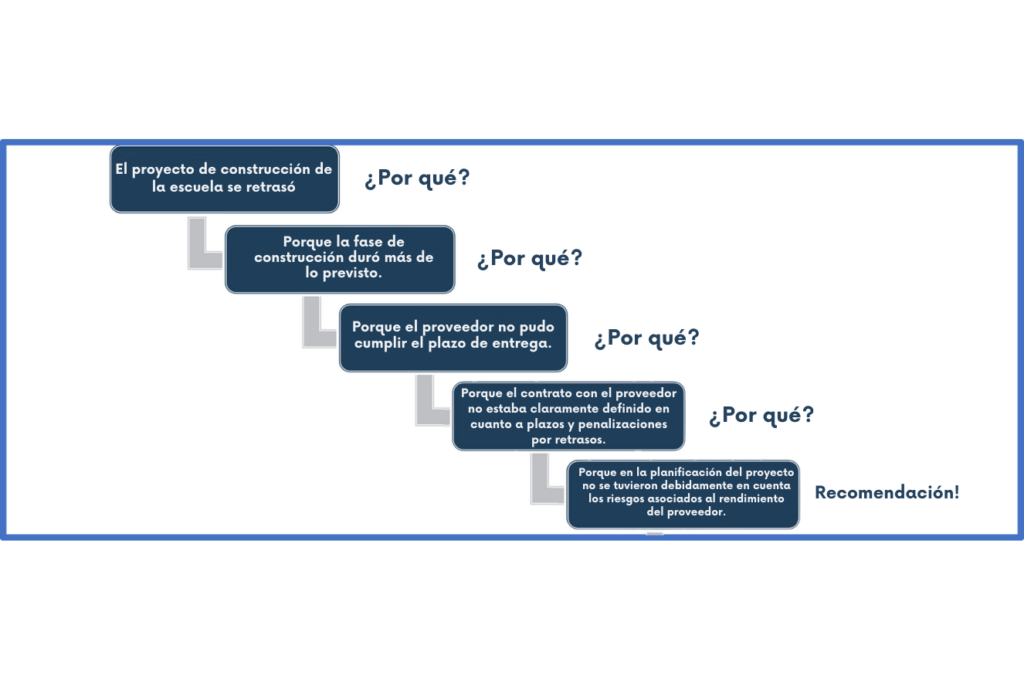

Comprender la causa es esencial, porque las recomendaciones y las acciones de la agencia son más eficaces si abordan la causa raíz -y no sólo los síntomas- del hallazgo. Hay numerosas técnicas que pueden utilizarse para llegar a la causa raíz, pero una de las más sencillas es aplicar los “5 porqués” que se muestran en la Figura 5. Esta técnica es un recordatorio útil de que la causa raíz puede ser más fundamental que la primera o la segunda explicación, ya que las afirmaciones iniciales de la causa pueden parecer reformulaciones de los hallazgos. Preguntando repetidamente por qué, el equipo puede elaborar recomendaciones que aborden la causa raíz, de modo que las acciones de la agencia resuelvan el problema fundamental y maximicen el impacto de la auditoría.

Conclusión

Un informe de auditoría impactante es más que una colección de elementos; requiere un proceso de auditoría conectado que garantice transiciones fluidas entre etapas y maximice el potencial de cambio positivo en la entidad auditada. Al redactar los objetivos teniendo en cuenta los criterios, considerar las pruebas necesarias para cada criterio y cambiar la mentalidad de la recopilación de pruebas al desarrollo de mensajes, los equipos de auditoría disponen de todos los elementos necesarios para redactar recomendaciones que aborden la causa raíz del hallazgo. Estas recomendaciones dirigen la atención del organismo hacia el problema fundamental y ayudan a garantizar que en futuras auditorías no se repitan las mismas constataciones. Además, el impulso sostenido y las transiciones fluidas entre etapas pueden ayudar a los equipos de auditoría a evitar los obstáculos que retrasan las auditorías, reducen la relevancia y afectan a la moral del equipo. La auditoría conectada ayuda a garantizar el impacto de cada auditoría individual y maximiza el impacto de la organización auditora en su conjunto.