El MMD EFS, una herramienta para todas las EFS, ¡incluidas aquellas con funciones jurisdiccionales! Indicadores actualizados para evaluar las actividades jurisdiccionales

Por Eduardo Ruiz e Irina Sprenglewski, senior managers de la Iniciativa de Desarrollo de la INTOSAI (IDI)

En su continuo esfuerzo por mantener el Marco para la Medición del Desempeño de las EFS (MMD EFS) relevante y funcional para las EFS, la INTOSAI aprobó en noviembre de 2022 una nueva versión del marco, que contiene un conjunto revisado de indicadores para evaluar las actividades jurisdiccionales.

El MMD EFS y su adopción a nivel global

Desde la introducción del Marco para la Medición del Desempeño de las EFS (MMD EFS) en 2010, nada menos que 96 EFS en total han completado una evaluación conforme al MMD EFS. Mientras que el MMD EFS se ha convertido en una herramienta consolidada entre las EFS a nivel global, su adopción por parte de las EFS con funciones jurisdiccionales ha sido, hasta ahora, bastante más limitada, ya que solo 12 de estas 96 EFS son EFS con modelo jurisdiccional.

El MMD EFS es una herramienta específicamente diseñada para que las EFS evalúen su situación y el desempeño en todas sus funciones, procesos y productos clave en un momento determinado. Como la evaluación se realiza conforme al Marco de Pronunciamientos Profesionales de la INTOSAI (IFPP, por sus siglas en inglés) y otras buenas prácticas internacionales establecidas para la auditoría pública externa, el MMD EFS es considerado como una buena base para determinar las necesidades de las EFS de cara a fundamentar sus planes estratégicos e iniciativas de creación de capacidades. El objetivo último consiste en ayudar a las EFS a mejorar su desempeño con vistas a fortalecer la gestión de las finanzas públicas y fomentar la rendición de cuentas y la transparencia, liderando con el ejemplo.

Uno de los criterios clave es que el MMF EFS sea una herramienta útil para todas las EFS. Esto implica revisar y optimizar el marco siempre que sea necesario, habida cuenta de que no es estático y ha de tener en cuenta posibles variaciones en el entorno. Pero como mínimo, y a efectos de garantizar una evaluación objetiva, el MMD EFS tiene que reflejar los cambios en las normas fundamentales de la INTOSAI, como la adopción en 2019 de la INTOSAI-P 50, “Principios fundamentales de las actividades jurisdiccionales de las EFS”, que incorporó las actividades jurisdiccionales al IFPP. Por otra parte, la retroalimentación de los evaluadores que habían trabajado con el marco y una consulta realizada en 2020 también pusieron de manifiesto que existían algunas áreas susceptibles de mejora.

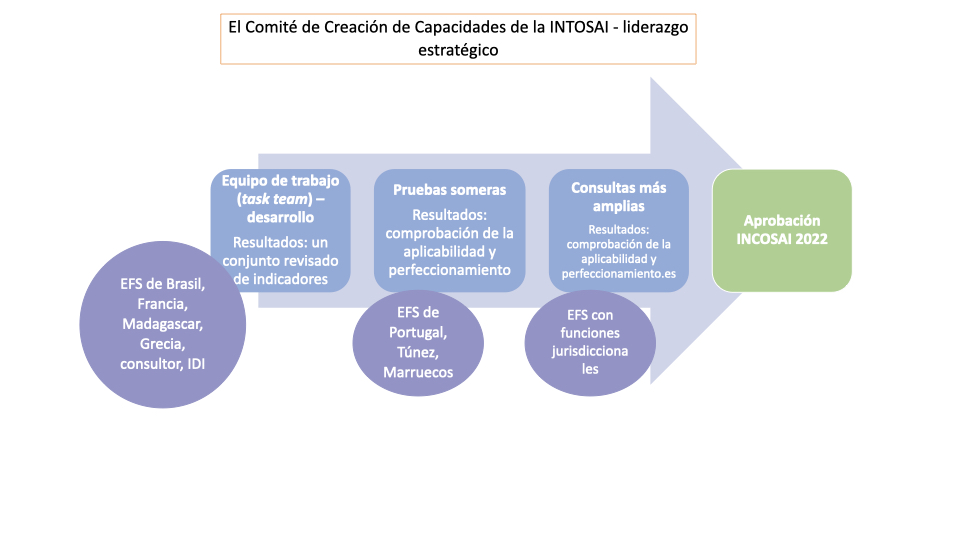

Un proceso inclusivo

El proceso de revisión inclusivo implicó a una multitud de organizaciones y se llevó a cabo bajo la dirección estratégica del Comité de Creación de Capacidades (CBC) de la INTOSAI. El desarrollo técnico corrió a cargo de un grupo de profesionales senior de alto nivel de las EFS de Francia, Brasil, Grecia y Madagascar, así como de la Iniciativa de Desarrollo de la INTOSAI (IDI) en su calidad de líder operativo del MMD EFS. Entre todos, elaboraron un primer conjunto de indicadores, que después fue puesto a prueba y perfeccionado en dos talleres con colegas de las EFS de Portugal, Túnez y Marruecos. Las EFS involucradas reflejan la variedad de modelos jurisdiccionales existentes, un factor importante para garantizar que los indicadores revisados funcionen para todas las EFS; esta aproximación inclusiva contribuyó, de hecho, de forma muy relevante al producto final. Posteriormente, y de conformidad con los procedimientos de la INTOSAI, todas las EFS con funciones jurisdiccionales fueron invitadas a comentar los indicadores revisados, culminando el proceso con la aprobación de la versión 2022 del MMD EFS en el INCOSAI de Río de Janeiro.

Revisión de los indicadores de evaluación de las actividades jurisdiccionales

Alcance de la revisión

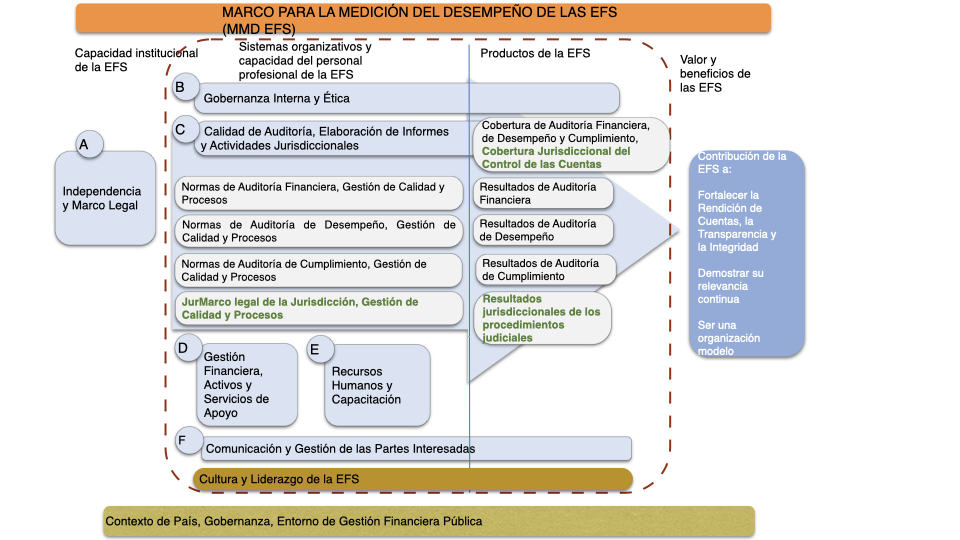

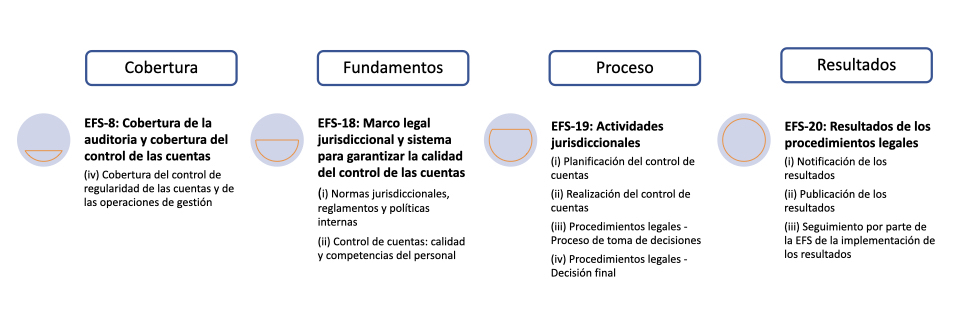

El MMD EFS señala las áreas clave a evaluar, representadas por los dominios A-F. El alcance de esta revisión abarcó los indicadores y las dimensiones que afectan específicamente a las EFS con funciones jurisdiccionales (indicadores EFS-8, 18, 19 y 20).

Los indicadores engloban toda la gama de actividades jurisdiccionales, desde el control de regularidad de las cuentas y las operaciones de gestión (abreviado: control de cuentas) hasta los procedimientos legales derivados. De ahí que el MMD EFS identifique dos competencias relacionadas con estas dos áreas principales. Del mismo modo, reconoce que los procedimientos legales pueden iniciarse de diferentes maneras: por irregularidades detectadas en una auditoría o durante el control de cuentas, y por información o pistas procedentes de terceras partes.

Un nuevo conjunto de indicadores adaptados

Ante todo, la revisión incluyó una armonización con la INTOSAI-P 50 que consolida el marco. Ahora bien, la INTOSAI-P 50 recoge principalmente los procedimientos legales y se sitúa en el nivel de los “Principios”. Esto implica que el control de cuentas no se cubre de forma exhaustiva y que tampoco existe ninguna norma (ISSAI) que describa cómo deben aplicarse los principios. Por consiguiente, fue necesario incluir criterios específicos basados en las buenas prácticas, derivados, en gran parte, de los criterios desarrollados por el equipo de trabajo (task team) anterior y que ya se incluyeron en la versión 2016 del MMD EFS.

En un segundo momento, el equipo de revisión tuvo que corregir algunas deficiencias encontradas al aplicar los indicadores en estos últimos años – por ejemplo, reflejar los nuevos enfoques del control de cuentas, basados en el muestreo y la evaluación de riesgos. También cubrieron, a modo de otro ejemplo concreto, cuatro indicadores específicos identificados en el transcurso del proceso de revisión.

EFS-8 (iv) “EFS-8 (iv) “Cobertura del control de regularidad de las cuentas y de las operaciones de gestión”

Las actividades jurisdiccionales incluyen el control de las cuentas y de la documentación justificativa a efectos de la detección de irregularidades. ¿Qué cuentas debe examinar la EFS? Aquí existen básicamente dos escenarios.

- Hay EFS, sobre todo en el ámbito de la CREFIAF, que están obligadas a controlar todas las cuentas públicas. En varios casos, esto ha llevado a tener que luchar contra la acumulación de cuentas pendientes de control si la EFS no dispone de los recursos necesarios para realizar las auditorías a su debido tiempo. En este escenario, puede que las EFS aún tengan la posibilidad de planificar y programar sus controles de manera que sea posible que la mayoría de las cuentas estén sujetas a control dentro de un período definido. Las cuentas restantes pueden ser sometidas a muestreo, en función del nivel de riesgo que representen.

- En otros países, el marco legal permite a las EFS seleccionar las cuentas que deben ser controladas, basándose en consideraciones como los riesgos y la materialidad. En este escenario, las EFS están en mejor posición para asignar recursos al examen de las cuentas clave.

De ahí que, para evaluar el grado de cobertura, las EFS puedan elegir entre dos opciones en función de su mandato y los requisitos legales que les atañen, es decir, existe la posibilidad de adaptar el indicador de evaluación de la cobertura.

EFS-18: Marco legal jurisdiccional y sistema para garantizar la calidad del control de las cuentas

Este indicador evalúa los fundamentos de las actividades jurisdiccionales. En primer lugar, evalúa si existe un marco legal que regula las actividades jurisdiccionales, estableciendo el régimen de responsabilidad de sus gestores públicos (incluidos los contables). El indicador se centra en el respeto de principios básicos como la legalidad, la equidad, la imparcialidad y la contradicción.

En segundo lugar, el indicador evalúa los procesos que la EFS ha establecido para asegurar las competencias de los controladores, así como la calidad del control de cuentas.

EFS-19: Actividades jurisdiccionales

El indicador EFS-19 evalúa cómo se llevan a cabo en la práctica las actividades jurisdiccionales. Examina la fase de planificación y ejecución del control de cuentas, así como los procedimientos legales posteriores, analizando tanto el proceso de toma de decisiones como la decisión final. Incluye la adhesión a principios clave como la equidad, la imparcialidad y la colegialidad, así como el reflejo de funciones clave, como la del fiscal.

EFS-20: Resultados de los procedimientos legales

El indicador EFS-19 evalúa cómo se llevan a cabo en la práctica las actividades jurisdiccionales. Examina la fase de planificación y ejecución del control de cuentas, así como los procedimientos legales posteriores, analizando tanto el proceso de toma de decisiones como la decisión final. Incluye la adhesión a principios clave como la equidad, la imparcialidad y la colegialidad, así como el reflejo de funciones clave, como la del fiscal.

Utilización del MMD EFS para mejorar las actividades jurisdiccionales

En buena parte, el objetivo del MMD EFS de 2010 se ha visto cumplido. La meta era crear un marco que pudiera aplicarse en todo tipo de EFS, independientemente de su estructura de gobierno, mandato, contexto nacional y nivel de desarrollo. Hasta la fecha, aproximadamente el 50% de las EFS de la INTOSAI han utilizado el MMD EFS como base para comprender, gestionar y mejorar mejor su desempeño. El MMD EFS también se ha utilizado para facilitar la comunicación interna y externa con las partes interesadas clave en materia de necesidades para el desarrollo de capacidades de las EFS.

Una evaluación MMD EFS permitiría a la EFS demostrar cómo sus actividades jurisdiccionales contribuyen a compensar las pérdidas sufridas por una entidad pública y/o a sancionar las responsabilidades personales, ya sean financieras o disciplinarias, de los individuos encontrados culpables. También sirve para reforzar la rendición de cuentas por parte de las propias EFS mediante la presentación de informes de desempeño y el seguimiento de los progresos logrados a lo largo del tiempo. La repetición periódica de las evaluaciones MMD EFS constituye un método clave para monitorear el rendimiento.

Pero el trabajo no acaba aquí, y hay que seguir manteniendo la relevancia del marco, tal y como se destaca en la estrategia del MMD EFS 2023-28, SAI PMF strategy 2023-28. Las EFS con una función jurisdiccional pueden acceder ahora a la versión mejorada del MMD EFS 2022, que está aún más adaptada a la evaluación de las actividades jurisdiccionales, de conformidad con los principios arraigados en las normas internacionales. Podrá encontrar el marco en el sitio web de la IDI: Resources (idi.no).

Ojalá que el MMD EFS siga ayudando a las EFS a marcar la diferencia mediante el fortalecimiento de sus capacidades y su desempeño por muchos años más.