El desarrollo de enfoques pertinentes e innovadores para apoyar la independencia de las EFS: experiencias con el Mecanismo de Promoción Rápida de la Independencia de las EFS (SIRAM)

Por Freddy Yves Ndjemba, Senior Manager, Departamento de Gobernanza de las EFS, Iniciativa de Desarrollo de la INTOSAI

Las Entidades Fiscalizadoras Superiores (EFS) desempeñan un papel fundamental en la rendición de cuentas, la integridad y la transparencia del sector público. A efectos de cumplir su función y generar confianza entre los organismos del Estado y la sociedad, las EFS necesitan ser independientes.

La independencia de las EFS puede entenderse como la capacidad de una Entidad Fiscalizadora Superior para operar de manera autónoma con respecto al gobierno, sin influencias ni controles indebidos. Es considerada como uno de los requisitos esenciales para que las EFS puedan desempeñar su mandato con eficacia. La Declaración de México de la INTOSAI sobre la Independencia de las EFS identifica ocho condiciones, conocidas como los ocho principios básicos de la independencia, que constituyen la referencia (benchmark) para evaluar la independencia de una EFS.

Los datos de la Iniciativa de Desarrollo de la INTOSAI y del Banco Mundial revelan que las Entidades Fiscalizadoras Superiores (EFS) se enfrentan en todo el mundo a crecientes amenazas de cara a su funcionamiento independiente y a la ejecución de sus mandatos de auditoría.

Por ejemplo, el último informe sobre la Revisión Global de las EFS de la INTOSAI mostró que al menos un 40 % de ellas habían experimentado interferencias importantes en la ejecución de sus presupuestos, y solo un 44 % afirmó tener un acceso oportuno, irrestricto y libre a la información necesaria para el apropiado cumplimiento de sus responsabilidades reglamentarias, lo que supone un drástico retroceso con respecto al 70 % que había afirmado disfrutar de acceso ilimitado en 2017.

Del mismo modo, y en función del índice más reciente del Banco Mundial sobre la independencia de las EFS, los presupuestos y la financiación de la mayoría de las EFS están sujetos a la aprobación del organismo presupuestario del gobierno central y solamente 22 países de los 118 evaluados cumplen plenamente los criterios sobre autonomía en materia de recursos humanos.

La INTOSAI, a través de sus entes y órganos, se ha mostrado desde siempre muy activa en la defensa y el apoyo de la independencia de las EFS. Estos esfuerzos culminaron en la adopción por parte de la INTOSAI de la Declaración de Lima sobre Principios de Auditoría en 1977 y la Declaración de México sobre la Independencia de las EFS en 2007, así como en varios otros instrumentos que reconocen la importancia de la independencia de las EFS, incluidas tres Resoluciones de la ONU y diversas declaraciones políticas de alto nivel.

Por otra parte, las mismas EFS impulsaron la defensa de una mayor independencia asumiendo un papel de liderazgo y promoviendo cambios legislativos. Con el tiempo, sin embargo, ha quedado claro que los cambios legislativos representan tan solo uno de los factores que influyen en la independencia de una EFS. El panorama político e institucional del mundo está en continua transformación, y son muchas las acciones que, desde el poder ejecutivo o legislativo, pueden amenazar los diferentes aspectos de la independencia de las EFS.

Estas amenazas se pueden manifestar de muchas maneras, por ejemplo a través de enmiendas a la Constitución de un país, alteraciones en el presupuesto previsto, modificaciones en la ley de auditoría, intentos de destituir al titular o titulares actuales de la EFS o de retrasar el nombramiento de un titular nuevo. En algunos casos, incluso se llegó a proponer la abolición total de la EFS como institución independiente.

El desarrollo del SIRAM

Todos estos riesgos, que siguen existiendo, evidencian la necesidad de que la comunidad de la INTOSAI y las partes interesadas relevantes desarrollen herramientas y enfoques que ayuden a las EFS a responder con rapidez y eficacia a los desafíos a su independencia.

Fue precisamente en este contexto que la IDI procedió al desarrollo del Mecanismo de Promoción Rápida de la Independencia de las EFS (SAI Independence Rapid Advocacy Mechanism; SIRAM) a través de la Cooperación INTOSAI-Donantes (INTOSAI Donor Cooperation; IDC), con el objetivo de promover y crear conciencia sobre las amenazas y vulneraciones a la independencia de las EFS, así como para intermediar en el apoyo a las EFS que afrontan desafíos en este ámbito.

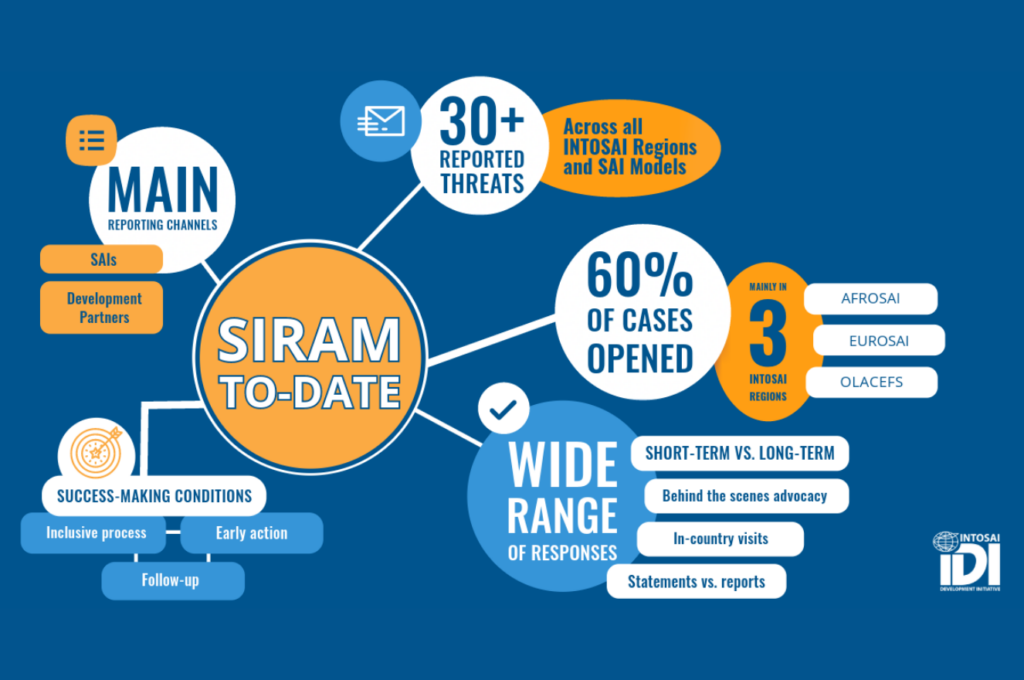

A lo largo de los años, el SIRAM ha pasado de ser una iniciativa piloto a convertirse en un mecanismo muy conocido y solicitado. Se ha integrado en la INTOSAI y en la comunidad de donantes y disfrutado de un creciente apoyo por parte de los diversos actores, como las organizaciones de la sociedad civil y el mundo académico, a medida que crecía la complejidad del proceso.

La reflexión sobre su aplicación durante estos años ha puesto de manifiesto varios hechos:

- Aunque solo estemos viendo “la punta del iceberg”, puesto que solo se recogen las amenazas notificadas por los propios interesados, la dispersión geográfica de los casos indica la naturaleza global del fenómeno, en combinación con una mayor concentración en determinadas regiones de la INTOSAI.

- En las áreas de concentración, observamos una correlación con amenazas que afectan a otras instituciones independientes, como el poder judicial, así como el deterioro de las condiciones en torno a la rendición de cuentas, es decir, una reducción del espacio cívico.

- Desde un punto de vista conceptual, las amenazas a la independencia de las EFS provienen, por lo general, de las injerencias del Ejecutivo; no obstante, las pruebas empíricas apuntan a más factores y frentes desde los que la independencia de las EFS se ve amenazada en la práctica.

- La creciente complejidad de los casos requiere un entendimiento más profundo del contexto del país y de la configuración institucional de la EFS en cuestión (marco legal y modelo), lo que puede ir en detrimento de la rapidez de la respuesta.

- La mayoría de las amenazas giran en torno a principios específicos de la INTOSAI, como la seguridad en el cargo del Auditor General, las facultades y el mandato, el acceso oportuno e irrestricto a la información, así como el acceso a recursos humanos y financieros.

- El aprovechamiento de la influencia de los donantes y su alcance resultan fundamentales a la hora de promover con éxito la independencia de las EFS. Análogamente, una defensa eficaz a nivel nacional requiere ampliar el abanico de partes interesadas a las que consultar en el mismo país e ir incluso más allá de los parlamentarios y de las OSC para incluir a políticos, medios de comunicación y actores institucionales.

De la promoción reactiva a la proactiva

Todos estos hallazgos demuestran la relevancia del enfoque reactivo recurriendo al SIRAM, pero también apuntan a una cuestión más fundamental.

De hecho, percibimos la necesidad de complementar la promoción ad hoc y reactiva facilitada por el SIRAM con un enfoque de promoción más proactivo, a efectos de respaldar los esfuerzos de la INTOSAI en este sentido y facilitar un enfoque holístico e integral en la defensa de la independencia de las EFS.

Y es en este contexto en el que enmarcamos nuestros esfuerzos por promover de forma proactiva la independencia de las EFS, además de apuntar a otros enfoques relevantes e innovadores para su defensa. Un ejemplo de ello es la asociación con organizaciones internacionales líderes para formar coaliciones en apoyo de la independencia de las EFS.

La Masterclass sobre la Independencia de las EFS, organizada conjuntamente por la IDI, la OCDE y el Tribunal de Cuentas francés, representó en sí misma un enfoque innovador en el que una constelación ecléctica de titulares de EFS, socios para el desarrollo y líderes de opinión del mundo académico se reunieron para un brainstorming sobre la independencia de las EFS.

Esto dio lugar a una visión común de los retos y a la identificación de otras posibles vías para reforzar la independencia de las EFS. Un producto adicional de este encuentro fue el lanzamiento del proyecto de investigación conjunto de la IDI, la OCDE y el FMI para apoyar el desarrollo de normas de la OCDE sobre la independencia de las EFS.

Otro ejemplo lo constituye el apoyo prestado al Tribunal de Cuentas de Madagascar en el marco del proyecto TANTANA, financiado por USAID y realizado en colaboración con el Tribunal de Cuentas francés y el FMI.

Gracias a una eficaz labor de promoción y a un apoyo técnico específico, pudimos ayudar a la EFS a cambiar su posición en la estructura presupuestaria, retirándola de la rúbrica del Ministerio de Justicia y dotándola de su propia rúbrica en el marco presupuestario.

El hecho de haber elevado la posición de la EFS en la arquitectura presupuestaria del Estado ha sentado las bases para otorgarle una mayor autonomía financiera, puesto que ahora el Tribunal de Cuentas disfruta de un mayor margen de maniobra en la planificación y gestión de sus recursos financieros.

En conclusión, y habida cuenta de que el fortalecimiento de la independencia de las EFS requiere la participación de todos, seguiremos colaborando con las partes interesadas y acudiendo a los foros pertinentes para incorporar y contextualizar el concepto de independencia de las EFS. A tal fin, nos proponemos cooperar más estrechamente con las EFS con funciones jurisdiccionales, también a través del Foro de EFS con Funciones Jurisdiccionales, con miras a asociarnos e integrar sus enfoques en materia de independencia de las EFS.