Control jurisdiccional del Tribunal de Cuentas de Madagascar: retos y perspectivas

Autor: Jean de Dieu Rakotondramihamina, Presidente de la Cour des Comptes de Madagascar

La Cour des comptes francesa, creada en 1807 bajo Napoleón, es una de las instituciones más antiguas de Francia. Adquirió su autoridad a través del control jurisdiccional de las cuentas de los contables públicos, su misión principal. Este tipo de control fue adoptado después por otros países francófonos, lusófonos e hispanohablantes. En Madagascar, la Cour des Comptes se enfrenta a retos complejos relacionados con el control jurisdiccional. El presente artículo pretende suscitar preguntas y reacciones ante esta situación, a fin de poner de relieve la importancia que reviste el difícil tema del control jurisdiccional de la Cour des comptes malgache, al tiempo que arroja luz sobre su razón de ser, a saber, promover la buena gestión de los fondos públicos.

La Cour des Comptes de Madagascar se enfrenta a retos sistémicos y procedimentales

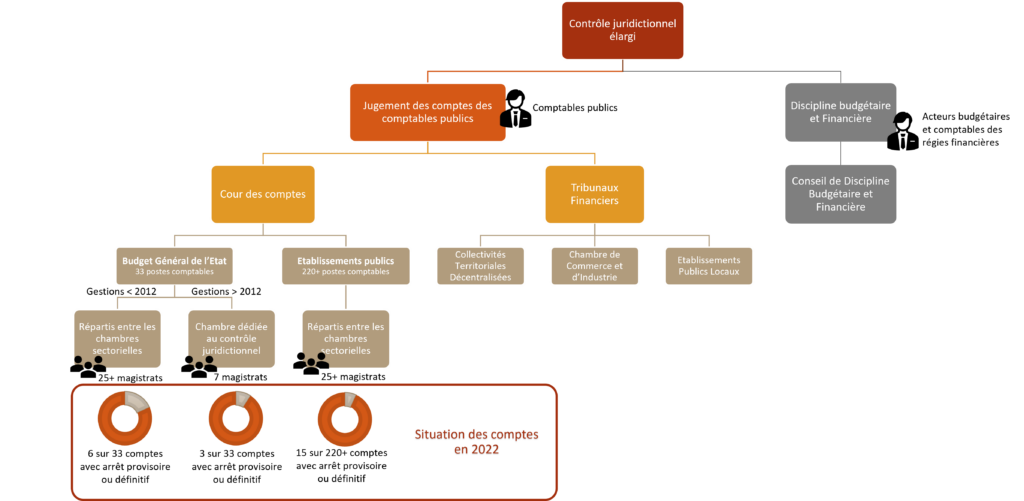

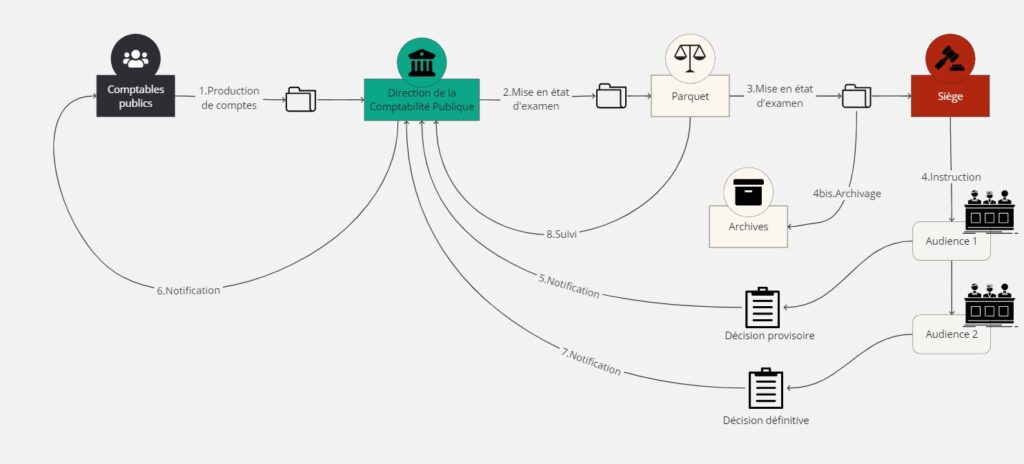

A modo de introducción, resulta fundamental entender la configuración organizativa y las responsabilidades inherentes a la Cour des Comptes (o Tribunal de Cuentas) de Madagascar en términos de control jurisdiccional. El alcance del área de fiscalización se ilustra en la figura 1, que ofrece una panorámica inicial de la carga de trabajo asociada. La figura 2 muestra las principales etapas en la aplicación del control jurisdiccional en Madagascar, en su forma actual.

Disciplina presupuestaria y financiera (DPF): una misión emergente a fin de equilibrar el control

En la actualidad coexisten en el mundo dos sistemas: el primero confía la Disciplina Presupuestaria y Financiera (DPF) a una estructura autónoma e independiente, como es el caso de Madagascar (véase la figura 1), mientras que el segundo, más extendido, integra la disciplina en el mismo Tribunal de Cuentas. La dualidad del primer sistema es criticada por su complejidad, ineficiencia de recursos e ineficacia. Así lo confirma también el caso de Madagascar, donde el Consejo de Disciplina Presupuestaria y Financiera (Conseil de Discipline Budgétaire et Financière en francés, denominado CDBF), como órgano autónomo, es acusado de complicar los procedimientos, con un sistema de remisión restringido y decisiones administrativas sujetas a recurso ante el Consejo de Estado. Así pues, la no integración de la DPF en Madagascar parece obstaculizar la credibilidad y gobernanza de la EFS, con consecuencias muy negativas para la regularidad y la gestión del gasto público.

La tendencia internacional apunta hacia una estructura única, en la que la DBF se integra en la Cour des Comptes. De esta forma, su función se incorpora a nivel de sala o cámara en el seno del Tribunal de Cuentas, asegurando el control del cumplimiento de las normas y de la moralidad financiera. La Asociación de Entidades Fiscalizadoras Superiores de habla francesa (AISCCUF) reconoce la importancia de la DPF para fortalecer la credibilidad de las EFS y mejorar la gobernanza pública, ya que promueve una cultura de la regularidad y la buena gestión.

Una pesada carga para los recursos humanos y materiales de la Cour des Comptes

El análisis de la Iniciativa de Desarrollo de la INTOSAI (IDI) en 2021 sobre el marco legal que regula la EFS de Madagascar puso de relieve sus limitaciones en materia de recursos humanos y financieros. Con los recursos actuales, harían falta varios años de dedicación exclusiva al control jurisdiccional para liquidar todas las cuentas pendientes, pese a representar, en realidad, la tarea esencial y prioritaria. Pero: el control no jurisdiccional y la labor de auditoría han demostrado tener un mayor impacto para la credibilidad y visibilidad de la institución, así como sobre el desarrollo personal de los magistrados. Por tanto, poner el foco exclusivamente en el control jurisdiccional podría poner en peligro la motivación del personal y la visibilidad de la EFS.

En lo que respecta a los expedientes, el atraso en las resoluciones judiciales está provocando una acumulación masiva de legajos en la Court des Comptes. Las cuentas sin fiscalizar, algunas de las cuales tienen más de 20 años, han llevado a contabilizar en 2023 un volumen de archivos superior al de los Archivos Nacionales de Madagascar, para un espacio de almacenamiento menor y con una tasa de crecimiento anual de alrededor del 10% en ausencia de prescripción y eliminación. Esta saturación va en detrimento de la calidad de la conservación y gestión de los documentos de archivo (véase la figura 3), sobre todo porque la Corte, con sus limitados recursos, no puede permitirse adquirir más espacio para acomodar adecuadamente las cuentas nuevas que llegan cada año.

Incumplimiento del plazo razonable debido al marco legal para la revisión judicial

La prescripción, consagrada de ordinario en el Código Civil francés, tiene por objeto proteger a los particulares. No obstante, en el marco legal del juzgamiento de las cuentas en Madagascar, que pertenecen al dominio público financiero, no existe la prescripción. Esto crea inseguridad jurídica para los contables y socava la calidad de la auditoría. Los contables públicos deben rendir cuentas anualmente, pero la EFS ha acumulado un pasivo: los retrasos a la hora de juzgar las cuentas penalizan a los contables públicos, privándoles de ciertos derechos legítimos como la recuperación de depósitos o el cobro de compensaciones para la jubilación al dejar el cargo. En respuesta a una pregunta sobre lo que los contables esperarían de la Cour de Comptes, un Tesorero General dijo: “Que la Corte apruebe de oficio la gestión del contable cuando las cuentas presentadas al juez lleven cinco años de retraso”, algo que resulta perfectamente legítimo. Sin embargo, esto impondría inevitablemente una revisión de las disposiciones relativas a la Cour des Comptes, ya que la legislación actual no prevé la prescripción, a pesar de que es un principio que ya existe en otras EFS, como las de Marruecos y Francia.

La regla de la doble resolución, fuente de complejidad procedimental

La regla de la doble decisión aplicada en la jurisdicción financiera de Madagascar plantea retos adicionales (véase la figura 2). Aunque esta regla está pensada para respetar los derechos de defensa de los enjuiciados, significa que la Cour des Comptes emite primero una resolución provisional, requiriendo a los contables públicos que respondan en un plazo de dos meses, antes de poder tomar una decisión definitiva. Esto da lugar a retrasos injustificados y puede fomentar conductas reprobables. Este plazo de dos meses es considerado excesivo; además, las notificaciones deben pasar por la Direction de la Comptabilité Publique (Dirección de Contabilidad Pública), lo que también puede causar demoras. Frente a ello, algunas EFS ya han suprimido esta regla.

Y, más aún, en algunos casos, como en el del Agent Comptable Central des Postes Diplomatiques et Consulaires (Agente Contable Central de Correos Diplomáticos y Consulares), hay contables secundarios que rinden cuentas a un contable “centralizador”, que a su vez presenta una cuenta de gestión única a la Cour des Comptes. A este contable se le pueden exigir responsabilidades por las irregularidades cometidas por los contables secundarios. Además de hacer más engorroso el procedimiento, esta práctica es contraria al principio de que nadie debe cargar con la responsabilidad del hecho ajeno, según el cual cada gestor público es responsable de sus propios actos, y la responsabilidad no puede ser transferida a otros.

El riesgo de ineficacia de las sanciones de la Cour des Comptes por la “remise gracieuse” ministerial

La eficacia de las sanciones de la Cour des Comptes puede verse comprometida por la “remise gracieuse”, o remisión de gracia, que autoriza el Ministro de Finanzas y Presupuesto. Aunque esta remisión puede servir para ajustar la equidad, sus inconvenientes son considerables. A pesar de enmarcarse en la legalidad vigente, la “remise gracieuse” puede dar lugar a abusos, limitando el poder efectivo del juez auditor y reduciendo la responsabilidad de los contables. Es una práctica que genera confusión competencial, ya que permite al ministro aplicar sanciones de forma discrecional. Ello puede conducir a un trato discriminatorio, contrario a la justicia financiera. Además, la “remise gracieuse” vulnera el principio de “res judicata” y del “paralelismo de las formas”, poniendo en entredicho las decisiones de la Cour des Comptes por una autoridad administrativa no competente en materia de justicia financiera.

Perspectiva: la necesidad de adaptar los controles de la Cour des Comptes

Experimentando con métodos de liquidación

A fin de reducir la acumulación de cuentas por auditar, la Cour des Comptes de Madagascar ha examinado una serie de técnicas de auditoría utilizadas por EFS comparables.

Amnistía

Madagascar ha recurrido en varias ocasiones a amnistías para depurar las cuentas de gestión pendientes(1), y no solo las del presupuesto general del Estado, sino también las de organismos descentralizados, como las autoridades locales o los establecimientos públicos. Esta vía rápida, similar a una amnistía penal, liquida las irregularidades sin procedimientos judiciales. Ahora bien, esta simplificación conlleva unos inconvenientes muy importantes: al descargar a los contables infractores sin someterlos a instrucción o enjuiciamiento, la amnistía se presta a fomentar una cultura de impunidad. Los contables desconocedores de sus actos podrían repetir los errores amnistiados en futuras gestiones. Las amnistías también pasan por alto los errores y las anomalías de la gestión pasada, descuidando la necesidad de corregir las malas prácticas.

Aunque estas leyes hayan permitido liquidar cuentas pendientes, algunas, como la de 2001, han sido derogadas por incurrir en contradicciones.

Control simplificado

La “auditoría light” es un procedimiento de auditoría simplificado. Este enfoque ofrece dos opciones: una verificación limitada a los documentos generales para establecer las líneas contables, lo que favorece la rapidez, pero también el riesgo de impunidad; y una verificación de los documentos generales sobre la base de determinados documentos justificativos, lo que permite acelerar la liquidación al tiempo que se garantiza la regularidad de la gestión, aunque no de forma exhaustiva. Las EFS de Senegal y Burkina Faso han adoptado este enfoque para liquidar las cuentas atrasadas.

En Madagascar, para las cuentas anteriores a 2012, se aplica una auditoría muy “light”, fijando las líneas contables sin comprobar los justificantes, debido a la complejidad derivada de la antigüedad de la gestión. Sin embargo, para las cuentas de gestión entre 2012 y 2017 se ha adoptado un enfoque diferente, que implica la verificación de determinados documentos justificativos para detectar irregularidades, además de la determinación de las líneas contables. Así, se descubrieron irregularidades significativas que requirieron una actuación más exhaustiva.

Un cambio de estrategia

En los últimos años, y en vista de los acuciantes retos que plantean los retrasos en las resoluciones, la Cour des Comptes malgache ha reevaluado sus prioridades, con el fin de concentrar su plan de trabajo anual en el cumplimiento de su misión principal: el control jurisdiccional. Mientras que en el pasado los magistrados de instrucción a menudo debían llevar a cabo tareas no jurisdiccionales, ahora se les pide que dediquen parte de sus recursos a juzgar las cuentas, con el fin de evitar nuevos atrasos.

La necesidad de ampliar la jurisdicción a los responsables en materia presupuestaria

En el marco de su plan estratégico 2020-2025, la Corte está consultando a diversas partes interesadas, incluidas las autoridades públicas, acerca de la integración del CDBF, para ampliar el control jurisdiccional a los agentes de la gestión presupuestaria y contable de las autoridades financieras. Una fusión-absorción podría mejorar la eficacia y la eficiencia de la fiscalización, al evitar el solapamiento de controles y limitar la competencia entre organismos. El CDBF malgache es criticado por su carácter administrativo, su adscripción al Gabinete del Primer Ministro y la exclusión de los ministros de su ámbito de actuación. Su integración en la Cour des Comptes permitiría un control integrado, económicamente rentable y eficaz, y garantizaría una rendición de cuentas equitativa para todos los agentes implicados en el gasto público.

Además, el control jurisdiccional se considera el núcleo de las misiones de la Corte. Un control jurisdiccional ampliado podría convertirse en un catalizador eficaz de las demás misiones de la Cour des Comptes, como la auditoría de cumplimiento, la auditoría de rendimiento, la auditoría financiera, la certificación de cuentas y la evaluación de las políticas públicas. La Corte propone que la eficacia del control jurisdiccional se nutra de estas misiones, resaltando la interrelación existente entre ellas.

La adquisición gradual de la jurisdicción penal por la Cour des Comptes y una reforma a largo plazo.

A largo plazo, se precisarán reformas en el sistema judicial malgache, en particular para permitir que la Cour des Comptes adquiera gradualmente atribuciones en materia penal. Ciertamente, la multiplicación de tribunales especiales complica el sistema, con el consiguiente riesgo de conflictos de jurisdicción. La creación del Centro Anticorrupción (CAC) se ha topado con ciertas dificultades, sobre todo por las reticencias de algunos magistrados y las dudas sobre su eficacia para depurar responsabilidades en el caso de conductas indebidas. La ética personal de los magistrados debería ser el elemento crucial de su motivación intrínseca. Por otra parte, la motivación extrínseca, como salarios más elevados, no es necesariamente eficaz para impulsar el comportamiento ético.

Se pueden barajar diferentes opciones para implicar a los magistrados financieros en la tramitación de casos presupuestarios y financieros con connotaciones penales, teniendo cada una de ellas sus ventajas e inconvenientes. Por ejemplo, se podría prever una transición en dos fases: en la primera, se establecería una colaboración entre la Cour des Comptes y los tribunales penales, con la intervención ad hoc de magistrados financieros, ya sea a nivel de enjuiciamiento o de instrucción, durante un período de experimentación seguido de una evaluación. En la segunda fase, se procedería a una transferencia completa de toda la jurisdicción a la Cour des Comptes, lo que requeriría una reorganización interna de la Corte y la especialización de las investigaciones preliminares.