El papel del Tribunal General de Cuentas en la supervisión fiscal de Arabia Saudita: auditoria financiera y mecanismos para la buena gobernanza de los fondos públicos

Por Mohammed Almalki, Auditor de Control de la Entidad Fiscalizadora Superior de Arabia Saudita

Introducción

La contabilidad del sector público en el Reino de Arabia Saudita está experimentando una profunda transformación al migrar de un sistema contable basado en el principio de caja a otro basado en el principio de devengo. Este cambio constituye uno de los pilares estratégicos de la Visión Saudí 2030, que incluye proyectos de inversión a gran escala. Ante esta transformación, la auditoría financiera debe evolucionar para convertirse en una herramienta proactiva con capacidad de identificar posibles riesgos y reorientar los recursos públicos hacia las prioridades de los ciudadanos, en lugar de limitarse a ser un mero ejercicio reactivo para cerrar un ejercicio. Como respuesta a todos estos cambios, el Tribunal General de Cuentas de Arabia Saudita (TGC) ha ido asumiendo un papel cada vez más estratégico en el marco del fortalecimiento de la supervisión financiera y la rendición de cuentas pública.

El presente artículo aborda la función crítica del TGC en la promoción de la rendición de cuentas del sector público saudí a través de un análisis de las mejores prácticas. Describe, asimismo, los esfuerzos del TGC en la lucha contra la corrupción y la mala gestión financiera, así como los mecanismos adoptados para garantizar el uso efectivo de los fondos públicos. Por medio de una serie de casos prácticos, ilustra el impacto positivo de la labor de auditoría del TGC sobre la ciudadanía y el desarrollo nacional.

Mejores prácticas para la auditoría financiera del sector público

El TGC ha logrado avances significativos en el fortalecimiento de la auditoría financiera del sector público mediante el desarrollo de una moderna metodología de auditoría alineada con las Normas Internacionales de Auditoría (NIA), la apuesta por la transformación digital y la creación de una plataforma de formación integral que mejora las habilidades de los auditores.

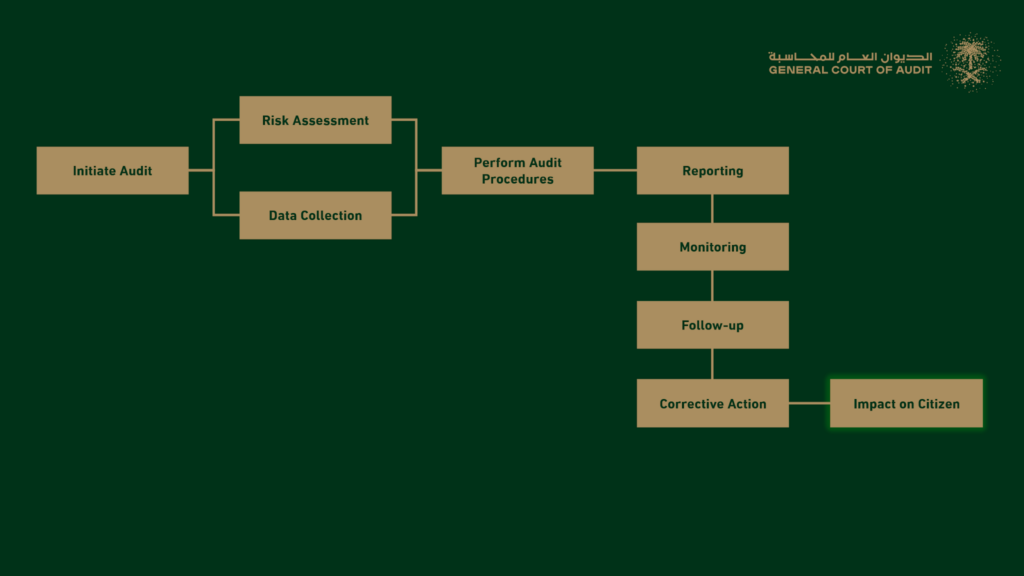

La metodología de auditoría financiera del TGC se rige por principios clave como la independencia institucional, el acceso a los datos en tiempo real y el enfoque de auditoría basado en el riesgo. Cada auditoría comienza con una valoración de riesgos estructurada y conforme a las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI), (INTOSAI, s. f.), complementada después con un análisis de tendencias en base a los datos históricos extraídos de la plataforma de auditoría digital del TGC, «Shamel», que aprovecha el big data obtenido del portal de gestión de compras y pagos de toda la administración pública «Etimad» y de otras plataformas nacionales. Este enfoque garantiza no solo la objetividad de las auditorías, sino también su focalización estratégica en áreas de alto impacto, conformando la columna vertebral de una gobernanza fiscal creíble.

‘Shamel’ ha mejorado significativamente la eficiencia, la precisión y la receptividad de las operaciones de auditoría. Gracias a su integración sin fisuras con plataformas nacionales como ‘Etimad’, los auditores del TGC tienen acceso a transacciones y datos financieros en tiempo real y pueden cotejar los valores de los contratos, los calendarios de pagos y los plazos de los proyectos directamente con los registros financieros reales. La plataforma incorpora una amplia gama de funcionalidades inteligentes —entre ellas, la automatización de tareas, el análisis basado en inteligencia artificial (IA) y herramientas de generación de informes integradas— que agilizan los flujos de trabajo y reducen los procesos manuales. Uno de sus componentes clave es el ‘facilitador de inteligencia artificial’, ArIF (Artificial Intelligence Facilitator), el asistente inteligente asistido por IA del TGC que utiliza el procesamiento del lenguaje natural (PLN) para ofrecer a los auditores una respuesta instantánea y personalizada a sus preguntas y así prestarles apoyo en sus tareas de auditoría.

Por otro lado, elevar la calidad de la auditoría y mantener la armonización con las normas internacionales del sector público requiere una inversión constante en el desarrollo profesional de los auditores. Esta necesidad la aborda el TGC con una formación profesional continua en ámbitos como las Normas Internacionales de Contabilidad del Sector Público (NICSP) y las ISSAI, reforzando así sus capacidades técnicas y sustentando la coherencia con las normas globales.

Como parte de este compromiso, el TGC lanzó una plataforma de formación digital, basada en una biblioteca de cursos inteligentes (Smart Course Library; SCL) y diseñada para facilitar el aprendizaje continuo y maximizar las ventajas de la tecnología moderna. Accesible a través de dispositivos inteligentes, esta plataforma optimiza la experiencia del usuario, amplía el acceso a recursos de aprendizaje y favorece el desarrollo profesional personalizado. En la actualidad, ofrece más de 100 cursos especializados sobre prácticas de auditoría, las NICSP y otras materias técnicas relacionadas, y más de 20 itinerarios de aprendizaje estructurados adaptados a las funciones de auditoría.

Papel de la auditoría en la lucha contra la corrupción y la mala gestión financiera

La auditoría financiera va más allá de la detección de incorrecciones financieras: contribuye a revelar conductas indebidas en el ámbito financiero al promover la rendición de cuentas en todas las entidades públicas. El TGC desempeña un papel decisivo en este proceso y, gracias a las avanzadas herramientas digitales de su plataforma ‘Shamel’, descubre con regularidad transacciones de alto riesgo.

Además, el TGC contribuye a la lucha contra la corrupción y la mala gestión financiera mediante la aplicación de una política de escalamiento estructurada que obliga a las entidades auditadas a presentar toda la documentación solicitada en un plazo de 7 días hábiles y a responder a los hallazgos de la auditoría en un plazo de 30 días. Este marco de respuesta garantiza que los hallazgos de auditoría no sean ignorados, sino que se traduzcan en medidas correctivas. La independencia del TGC consolida aún más su papel en la ejecución de la rendición de cuentas y le permite escalar las cuestiones no resueltas a las autoridades pertinentes cuando sea necesario.

En los casos que impliquen serios riesgos financieros o la elusión de controles por parte de la dirección (management override), cualquier no conformidad activa automáticamente la remisión del asunto a la Autoridad de Supervisión y Lucha contra la Corrupción (Nazaha). Las excepciones materiales señalizadas por ‘Shamel’ se transmiten a través de canales digitales seguros. La Línea Directa de Denuncia (el n.o de teléfono nacional 980) canaliza las notificaciones de los ciudadanos hacia este sistema. ‘Nazaha’ recibe una media de 47.000 denuncias al año, parte de las cuales requieren la implicación oportuna del TGC en calidad de experto, particularmente en los casos relacionados con malversación y soborno, abuso de autoridad y de posición, y conducta financiera indebida (Al Arabiya, 2024).

Mecanismos y marcos de rendición de cuentas para la asignación y el gasto de los fondos gubernamentales

El TGC ha desarrollado un marco integrado de rendición de cuentas que abarca todo el ciclo presupuestario, desde la consignación del presupuesto hasta su ejecución. Este marco comprende varios mecanismos interrelacionados, entre los que se incluyen el monitoreo financiero en tiempo real, los sistemas de seguimiento de auditorías, los protocolos de escalamiento de la supervisión y las herramientas de presentación de informes al más alto nivel, diseñados todos ellos para garantizar tanto la transparencia como el cumplimiento en las distintas fases de gestión de las finanzas públicas.

El eje central de este marco lo conforma el sistema de seguimiento de las recomendaciones de auditoría (Audit Recommendation Tracking System; ARTS). Esta herramienta controla de forma continua el estado de las recomendaciones de auditoría y establece un vínculo directo entre su cumplimiento y las decisiones sobre desembolsos financieros. En caso de no subsanarse los puntos de alto riesgo, el ARTS se lo notifica al Ministerio de Finanzas, y este puede suspender o condicionar la liberación de fondos hasta que se confirme la adopción de las medidas correctivas pertinentes (AlQurashi, 2024). Este mecanismo convierte las medidas correctivas requeridas a los auditados en una prioridad fiscal, lo que refuerza la rendición de cuentas tanto en la fase de planificación como en la de ejecución de los fondos públicos.

Otro elemento esencial de este marco es llevar la transparencia hasta los niveles más altos de la gobernanza. El TGC remite su informe anual directamente al Rey, lo que pone de relieve su papel central en la promoción de la transparencia y la rendición de cuentas dentro del sistema de gestión de las finanzas públicas del Reino. Estos informes proporcionan una visión general y estratégica sobre el grado de cumplimiento de las prioridades fiscales por parte de las entidades, así como de la adecuación del gasto público a los objetivos nacionales de desarrollo. Esta línea de información directa refuerza la rendición de cuentas de las entidades públicas sobre su gestión y su uso de los recursos públicos.

Casos prácticos de mecanismos exitosos en la buena gobernanza de fondos públicos

En Arabia Saudita, el Tribunal General de Cuentas (TGC) ejerce una función fundamental de apoyo a las mejoras operativas y financieras en todo el sector público. Al promover el uso eficiente de los recursos públicos, el TGC garantiza que los gastos se ajusten a las prioridades nacionales y se obtengan resultados tangibles para los ciudadanos. En línea con la INTOSAI-GUID 5260, que destaca la importancia de fortalecer las funciones de auditoría interna como componente esencial de la buena gobernanza y la gestión de riesgos, el TGC respalda activamente las iniciativas destinadas a desarrollar la capacidad de control interno en los organismos de servicios públicos (INTOSAI, 2019).

El caso que sigue ilustra el modo en que el TGC contribuye al desarrollo de sistemas de auditoría interna en el sector público, en particular en los ministerios responsables de prestar servicios sociales esenciales a la población.

Caso práctico: mejora de la supervisión financiera en el sector público por medio de la auditoría interna

Como parte de su compromiso continuo con el fortalecimiento de la gobernanza de los fondos públicos, el TGC se asoció con varios ministerios públicos para optimizar las capacidades en auditoría interna. Esta colaboración se centró en crear estructuras internas favorables a la rendición de cuentas y a una mejor supervisión de los programas con relevancia directa para los ciudadanos.

La iniciativa supuso el diseño de una hoja de ruta para poner en marcha programas de capacitación especializados y dotar al personal de todos los ministerios de la pericia y de las herramientas necesarias para llevar a cabo auditorías internas eficaces. El programa se confección a medida del entorno operativo y financiero característicos del sector público y ayudó a institucionalizar prácticas sólidas de control interno y auditoría (Tribunal General de Cuentas, 2023).

Como resultado:

- los ministerios recibieron orientaciones estructuradas para desarrollar funciones de auditoría interna más efectivas;

- se lanzaron planes de capacitación específicos para cada sector a efectos de mejorar las competencias de los equipos de auditoría interna en materia de auditoría financiera; y

- se sentaron unas bases más sólidas para la rendición de cuentas interna y la supervisión de los programas.

Aunque la iniciativa estaba enfocada a la creación de capacidades en materia de auditoría interna, su valor a largo plazo reside en la mejora del desempeño general y de la gestión financiera dentro del sector público. Cuanta más solidez ganen las prácticas de auditoría financiera, mejor posicionados estarán los ministerios para administrar los recursos públicos, afinar la prestación de servicios y desarrollar programas más receptivos y eficaces, lo que, en última instancia, beneficia a los ciudadanos que dependen de sus servicios.

Conclusión: una autoridad fiscalizadora estratégica para la responsabilidad fiscal y la gobernanza

El TGC se ha consolidado como piedra angular del sistema de gobernanza fiscal de Arabia Saudita al asumir un papel significativo en la optimización de la rendición de cuentas y la gobernanza del gasto público. Mediante la integración de herramientas digitales de vanguardia, como la plataforma ‘Shamel’ y el sistema de seguimiento de recomendaciones de auditoría ‘ARTS’, y su compromiso con las normas internacionales de auditoría, el TGC ha transformado la auditoría financiera en un instrumento proactivo para la mejora del sector público. En la medida en que Arabia Saudita siga avanzando en sus objetivos de la Visión Saudí 2030, el TGC continuará sirviendo como un facilitador clave de la reforma y ayudando a alinear la gestión financiera con las prioridades nacionales y la confianza pública.

Referencias:

- INTOSAI. (s.f.). Principios de auditoría financiera. https://www.issai.org/

- AlQurashi, A. (2024). Transformación digital del TGC: soluciones innovadoras para la implementación de las recomendaciones y el seguimiento de las auditorías. Revista de la INTOSAI. https://intosaijournal.org/journal-entry/gcas-digital-transformation-innovative-solutions-for-recommendation-implementation-and-audit-follow-up/ El Valor y Beneficio de las Entidades Fiscalizadoras Superiores – marcando la diferencia en la vida de los ciudadanos | IFPP. (s.f.). https://www.issai.org/pronouncements/intosai-p-12-the-value-and-benefits-of-supreme-audit-institutions-making-a-difference-to-the-lives-of-citizens/

- Al Arabiya. (25 de febrero de 2024). 3 مدن سعودية الأعلى في نسب بلاغات الفساد [Tres ciudades saudíes reportaron las tasas más altas de denuncias por corrupción]. https://www.alarabiya.net/saudi-today/2024/02/25/3-%D9%85%D8%AF%D9%86-%D8%B3%D8%B9%D9%88%D8%AF%D9%8A%D8%A9-%D8%A7%D9%84%D8%A3%D8%B9%D9%84%D9%89-%D9%81%D9%8A-%D9%86%D8%B3%D8%A8-%D8%A8%D9%84%D8%A7%D8%BA%D8%A7%D8%AA-%D8%A7%D9%84%D9%81%D8%B3%D8%A7%D8%AF

- Tribunal General de Cuentas. (2023). Folleto de presentación del TGC. En: https://www.gca.gov.sa/uploads/documents/Introductory.brochure.pdf.

- INTOSAI. (2019) https://www.issai.org/pronouncements/guid-5260-governance-of-public-assets/