دور الديوان العام للمحاسبة في الرقابة المالية في المملكة العربية السعودية: عمليات المراجعة المالية وآليات الحوكمة الرشيدة للأموال العامة

من إعداد الأستاذ محمد عادل المالكي، مراجع أول في الديوان العام للمحاسبة في المملكة العربية السعودية

المقدمة

تشهد محاسبة القطاع العام في المملكة العربية السعودية تحوّلاً كبيراً، مع الانتقال من المحاسبة القائمة على النقد إلى المحاسبة على أساس الاستحقاق الكامل. ويمثّل هذا التحوّل ركيزة استراتيجية من ركائز رؤية 2030 التي تتضمّن مشاريع رأسماليّة واسعة النطاق. وفي ضوء هذا التحوّل، يجب أن تتطوّر عمليات المراجعة المالية إلى أدوات استباقيّة قادرة على تحديد المخاطر، والمساعدة في إعادة توجيه الموارد العامة نحو أولويات المواطنين، بدلاً من أن تكون مجرّد ممارسة سلبيّة في نهاية العام. وفي استجابة لهذه التغييرات، اضّطلع الديوان العام للمحاسبة في المملكة بدور استراتيجي متزايد في تعزيز الرقابة المالية والمساءلة العامة.

ويتناول هذا المقال الدور الحاسم الذي يؤدّيه الديوان العام للمحاسبة في تعزيز مساءلة القطاع العام في المملكة من خلال النظر في أفضل الممارسات. كما يسلّط الضّوء على الجهود التي يبذلها الديوان وسوء الإدارة المالية، فضلاً عن الآليات التي يعتمدها لضمان الاستخدام الفعّال للأموال الحكومية. ومن خلال دراسات الحالة، يوضح الديوان التأثير الإيجابي لأعمال المراجعة المالية التي يتولّاها الديوان على المواطنين والتنمية الوطنية.

أفضل الممارسات لإتمام عمليات المراجعة المالية للقطاع العام

شهد الديوان العام للمحاسبة تطوّرات مهمّة في تعزيز عمليات المراجعة المالية في القطاع العام من خلال تطوير منهجية مراجعة مالية حديثة تتماشى مع المعايير الدولية للمراجعة المالية، وتبنّي التحوّل الرقمي، وتقديم منصّة تدريب شاملة لتعزيز قدرات المراجعين.

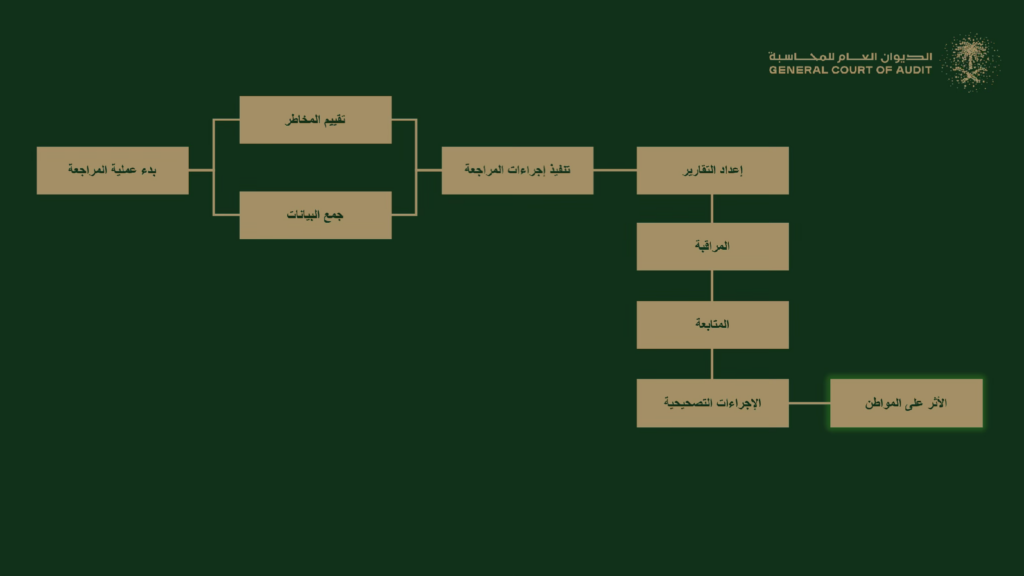

وتسترشد منهجية المراجعة المالية للديوان بمبادئ أساسيّة مثل الاستقلالية المؤسّسية، والوصول إلى البيانات في الوقت الحقيقي، وعمليات المراجعة القائمة على المخاطر. وتبدأ كل عملية مراجعة مالية بتقييم منظّم للمخاطر يتماشى مع المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة (مواد غير مؤرّخة صادرة عن الإنتوساي)، يُستكمل بتحليل للاتّجاهات التاريخية مستمدّ من منصّة المراجعة الرقمية “شامل” التابعة للديوان العام للمحاسبة والتي تستفيد من البيانات الضّخمة، والمستمدّة من بوابة إدارة المشتريات والمدفوعات على مستوى الحكومة “اعتماد” وغيرها من المنصّات الوطنية. ولا يضمن هذا النّهج أن تكون عمليات المراجعة المالية موضوعية فحسب، بل أيضاً موجّهة استراتيجيّاً إلى المناطق العالية التأثير، الأمر الذي يشكّل العمود الفقري للحوكمة المالية ذات الصدقيّة.

وعملت “شامل” على تعزيز كفاءة عمليات المراجعة ودقّتها واستجابتها بشكل كبير. ومن خلال التكامل السلس مع المنصّات الوطنية مثل “اعتماد”، يستطيع مراجعو الديوان الوصول إلى المعاملات والبيانات المالية في الوقت الحقيقي، ممّا يسمح لهم بالتحقّق من قيم العقود، وجداول الدفع، والجداول الزمنية للمشاريع مقارنةً بالسّجلات المالية الفعليّة. وتتضمّن المنصّة مجموعة واسعة من الوظائف الذكية – بما في ذلك إنشاء المهام آلياً، والتحليلات المستندة إلى الذّكاء الاصطناعي، وأدوات إعداد التقارير المتكاملة – التي تعمل على تبسيط سير العمل وتقليل الجهد اليدوي. وتتمثّل إحدى ميزاتها بما يُعرف بـ”ArlF”، أي منسّق الذّكاء الاصطناعي للديوان، وهو مساعد ذكي يعمل بالذّكاء الاصطناعي ويستخدم معالجة اللغات الطبيعية لتزويد المراجعين بردود فورية وشخصية على الأسئلة لدعمهم أثناء عمليات المراجعة.

علاوةً على ذلك، يتطلّب تعزيز جودة المراجعة والمحافظة على التوافق مع المعايير الدولية للقطاع العام استثماراً مستداماً في تطوير مهارات المراجعين. ويعالج الديوان هذه المسألة من خلال التدريب المهني المستمر في مجالات مثل المعايير المحاسبية الدولية للقطاع العام والمعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة، وتالياً تعزيز قدراتها الفنيّة ودعم الاتّساق مع المعايير العالمية.

وكجزء من هذا الالتزام، أطلق الديوان منصّة مكتبة الدورات الذكية، وهي منصّة تدريب رقمية مصمّمة لتعزيز التعلّم المستمر وتعظيم تأثير التكنولوجيا الحديثة. ويمكن الوصول إليها بواسطة الأجهزة الذكية، وهي تعمل على تحسين تجربة المستخدم، وتوسيع نطاق الوصول إلى موارد التعلّم، ودعم النمو المهني المخصّص. وتستضيف المنصّة حالياً أكثر من 100 مقرّر تدريبي متخصّص تغطّي ممارسات المراجعة، والمعايير المحاسبية الدولية للقطاع العام، والمواضيع الفنية ذات الصلة، إلى جانب أكثر من 20 مسار تعلّمي منظّم مصمّم خصّيصاً لأدوار المراجعة الوظيفية.

دور المراجعة المالية في مكافحة الفساد وسوء الإدارة المالية

لا تقتصر عمليات المراجعة المالية على الكشف عن الأخطاء المالية، بل تساعد أيضاً في كشف سوء السّلوك المالي من خلال تعزيز المساءلة عبر الجهات العامة. ويؤدّي الديوان دوراً حاسماً في هذه العملية، ويكشف بانتظام عن المعاملات العالية المخاطر بالاستفادة من الأدوات الرقمية المتقدّمة ضمن منصّة “شامل”.

ويساهم الديوان في مكافحة الفساد وسوء الإدارة المالية من خلال تنفيذ سياسة تصعيد منظّمة تحتّم على الجهات الخاضعة للمراجعة تقديم جميع المستندات المطلوبة في غضون 7 أيام عمل، والرّد على نتائج المراجعة في غضون 30 يوماً. ويضمن إطار الاستجابة هذا عدم تجاهل نتائج المراجعة بل ترجمتها إلى إجراءات تصحيحيّة. وتعزّز استقلالية الديوان دوره في إنفاذ المساءلة وتسمح له بتصعيد المسائل المعلّقة إلى السّلطات المعنيّة عند الضرورة.

وفي الحالات التي تنطوي على مخاوف مالية خطيرة أو تجاوز إداري، يؤدّي عدم الامتثال إلى تصعيد تلقائي إلى هيئة الرقابة ومكافحة الفساد (نزاهة). وتتمّ مشاركة الاستثناءات المادية التي تحدّدها منصّة “شامل” من خلال قنوات رقميّة آمنة. ويعمل الخط السّاخن الوطني للمبلّغين عن المخالفات (980) على تغذية بلاغات المواطنين في هذا النظام. وتتلقّى نزاهة ما معدله 47,000 تقريراً سنويّاً، يتطلّب جزء منها مشاركة الديوان العام للمحاسبة في الوقت المناسب لتقديم مدخلات الخبراء، لاسيّما في الحالات التي تنطوي على اختلاس ورشوة، وإساءة استغلال السلطة والمناصب، وسوء سلوك مالي (العربية، 2024).

آليّات وأطر لضمان المساءلة في تخصيص الأموال الحكومية وإنفاقها

وضع الديوان العام للمحاسبة إطاراً متكاملاً للمساءلة يغطّي دورة الموازنة ككلّ، من الاعتمادات إلى التنفيذ. ويتألّف هذا الإطار من العديد من الآليات المترابطة، بما في ذلك الرصد المالي في الوقت الحقيقي، ونظم متابعة المراجعة، وبروتوكولات تصعيد الرقابة، وأدوات إعداد التقارير العامة المصمّمة لضمان الشفافيّة والإنفاذ في جميع مراحل إدارة المالية العامة.

ويندرج في صميم هذا الإطار نظام تتبّع توصيات المراجعة. وتراقب هذه الأداة باستمرار حالة توصيات المراجعة وتربطها مباشرة بقرارات الصّرف المالي. وعندما تبقى المسائل العالية المخاطر بلا حل، يخطر نظام تتبّع توصيات المراجعة وزارة المالية – التي قد تعلّق أو تشترط الإفراج عن الأموال إلى أن يتمّ تأكيد الإجراء التصحيحيّ (القرشي، 2024). وتعمل هذه الآلية على تحويل الإجراءات التصحيحيّة للجهة الخاضعة للمراجعة إلى أولوية مالية، وتعزيز المساءلة في مرحلتي التخطيط والتنفيذ للأموال العامة.

ومن العناصر الأساسيّة الأخرى في هذا الإطار الشفافيّة على أعلى مستويات الحوكمة. ويقدّم الديوان العام للمحاسبة تقريره السّنوي مباشرة إلى خادم الحرمين الشّريفين، مشدّداً على دوره المحوري في تعزيز الشفافيّة والمساءلة ضمن نظام الإدارة المالية العامة في المملكة. وتقدّم هذه التقارير لمحة عامة استراتيجية عن مدى التزام الجهات بالأولويات المالية وما إذا كان الإنفاق العام متوافقاً مع أهداف التنمية الوطنية. ويعزّز مستوى الترابط الإداري المباشر هذا مساءلة الجهات العامة في كيفيّة إدارة الموارد العامة واستخدامها.

دراسة حالة آليات الحوكمة الرشيدة للأموال العامة الناجحة

في المملكة العربية السعودية، يؤدّي الديوان العام للمحاسبة دوراً أساسيّاً في دعم التّحسينات التشغيلية والمالية عبر القطاع العام. ومن خلال تشجيع الاستخدام الفعّال للموارد العامة، يضمن الديوان توافق الإنفاق مع الأولويات الوطنية وتحقيق نتائج قابلة للقياس للمواطنين. وتماشياً مع توجيه الإنتوساي 5260، الذي يؤكّد على أهمية تعزيز وظائف المراجعة الداخلية كعنصر أساسي للحوكمة الرشيدة وإدارة المخاطر، يدعم الديوان بفعاليّة المبادرات التي تبني قدرات الرقابة الداخلية ضمن أجهزة الجهات الحكومية (الإنتوساي، 2019).

وتوضح الحالة التالية كيف يساهم الديوان في تطوير نظم المراجعة الداخلية في القطاع العام – خصوصاً داخل الوزارات المسؤولة عن تقديم الخدمات الاجتماعية الحيويّة للعموم.

دراسة حالة: تعزيز الرقابة المالية من خلال قدرات المراجعة الداخلية في القطاع العام

كجزءٍ من الالتزام المستمر للديوان العام للمحاسبة بتعزيز حوكمة الأموال العامة، أقام الديوان شراكة مع وزارات مختلفة في القطاع العام لتعزيز قدرات المراجعة الداخلية. وركّز هذا التعاون على بناء هيكليّات داخلية تدعم المساءلة وتحسّن الإشراف على البرامج ذات الصّلة المباشرة بالمواطنين.

وتضمّنت المبادرة تصميم خارطة طريق لوضع برامج تدريبية متخصّصة، تهدف إلى تزويد الموظفين في مختلف الوزارات بالمعرفة والأدوات اللازمة لتنفيذ عمليات مراجعة داخلية فعاّلة. وجرى تصميم البرنامج ليعكس البيئة التشغيلية والمالية الخاصّة بالقطاع العام، ويساعد في إضفاء الطابع المؤسّسي على ممارسات الرقابة الداخلية والمراجعة المالية السّليمة (الديوان العام للمحاسبة، 2023).

نتيجةً لذلك:

- تلقّت الوزارات توجيهات منظّمة لتطوير وظائف مراجعة داخلية أكثر فعاليّة.

- تمّ إطلاق خطط تدريب خاصّة بقطاعات محدّدة لتحسين مهارات فرقاء المراجعة الداخلية في مجال المراجعة المالية.

- تمّ إرساء أساس أقوى للمساءلة الداخلية والإشراف على البرامج.

في حين ركّزت المبادرة على بناء قدرات المراجعة الداخلية، تكمن قيمتها في المدى الطويل في تحسين الأداء الإجمالي والإدارة المالية داخل القطاع العام. ومع تعزيز ممارسات المراجعة المالية، تصبح الوزارات في وضع أفضل يسمح لها بإدارة الموارد العامة، وتعزيز عملية تقديم الخدمات، وتطوير برامج أكثر استجابة وفعاليّة – وهو ما يعود بالفائدة في نهاية المطاف على المواطنين الذين يعتمدون على هذه الخدمات.

الخلاصة: هيئة مراجعة استراتيجية للمساءلة المالية والحوكمة

برز الديوان العام للمحاسبة باعتباره حجر الزّاوية في نظام الحوكمة المالية في المملكة العربية السعودية، بما أنَّ له دوراً كبيراً في تعزيز المساءلة والحوكمة في الإنفاق العام. ومن خلال دمج الأدوات الرقمية المتقدمة، مثل “شامل” ونظام تتبّع توصيات المراجعة، والالتزام بالمعايير الدولية للرقابة المالية، نجح الديوان في تحويل المراجعة المالية إلى أداة استباقيّة لتحسين القطاع العام. ومع تقدّم المملكة العربية السعودية في تحقيق أهداف رؤيتها لعام 2030، سيستمر الديوان في العمل كأداة تمكين حيويّة للإصلاح، والمساعدة في مواءمة الإدارة المالية مع الأولويات الوطنية وثقة العموم.

المراجع:

- الإنتوساي. (مواد غير مؤرّخة). المبادئ التوجيهية للرقابة المالية https://www.issai.org/

- القرشي، أ. (2024). التحوّل الرقمي للديوان العام للمحاسبة: حلول مبتكرة لتنفيذ التوصيات ومتابعة المراجعة المالية. مجلة الإنتوساي. https://intosaijournal.org/journal-entry/gcas-digital-transformation-innovative-solutions-for-recommendation-implementation-and-audit-follow-up/The Value and Benefits of Supreme Audit Institutions – making a difference to the lives of citizens | IFPP. (n.d.). https://www.issai.org/pronouncements/intosai-p-12-the-value-and-benefits-of-supreme-audit-institutions-making-a-difference-to-the-lives-of-citizens/

- العربية. (2024، فبراير 25). 3 مدن سعودية الأعلى في نسب بلاغات الفساد [Three Saudi cities reported the highest rates of corruption complaints]. https://www.alarabiya.net/saudi-today/2024/02/25/3-%D9%85%D8%AF%D9%86-%D8%B3%D8%B9%D9%88%D8%AF%D9%8A%D8%A9-%D8%A7%D9%84%D8%A3%D8%B9%D9%84%D9%89-%D9%81%D9%8A-%D9%86%D8%B3%D8%A8-%D8%A8%D9%84%D8%A7%D8%BA%D8%A7%D8%AA-%D8%A7%D9%84%D9%81%D8%B3%D8%A7%D8%AF

- الديوان العام للمحاسبة. (2023). كتيّب تمهيدي للديوان العام للمحاسبة. In https://www.gca.gov.sa/uploads/documents/Introductory.brochure.pdf.

- الإنتوساي. (2019) https://www.issai.org/pronouncements/guid-5260-governance-of-public-assets/