Por Tiare Rivera, Entidad Fiscalizadora Superior de Chile (CGR)

Introducción

Las Entidades Fiscalizadoras Superiores (EFS) son la piedra angular de la salvaguarda de la rendición de cuentas, la transparencia y la eficacia en el sector público, en particular con respecto a las operaciones del gobierno. No obstante, y en vista de que la tecnología evoluciona a una velocidad vertiginosa, resulta imperativo que las EFS adopten tecnologías de datos de vanguardia, tales como el aprendizaje automático (ML, por sus siglas en inglés), a fin de revolucionar sus procesos de auditoría. Con el ML, las EFS pueden mejorar su eficiencia, precisión y eficacia, al ofrecer un análisis más exhaustivo y fundamentado en datos de las operaciones gubernamentales y garantizar así los más altos estándares de rendición de cuentas y de confianza.

En el presente artículo, proponemos una hoja de ruta que permita a una EFS incorporar estas avanzadas tecnologías de datos poniendo el foco en el ML, haciendo mención de los principales algoritmos actualmente en uso y destacando algunos de los conceptos más importantes. Por último, tratamos de mostrar el impacto que el uso del ML puede tener sobre el desempeño de las EFS.

Comprometiendo a las EFS con las tecnologías de datos avanzadas

Son varios los pasos que hay que dar de cara a encaminar a una Entidad Fiscalizadora Superior hacia la integración y el uso eficaz de las tecnologías de datos avanzadas, tales como el aprendizaje automático:

Desarrollar una estrategia clara: Una EFS capacitada para trabajar con datos y tecnología tiene que contar con una estrategia clara que describa las metas y los objetivos de la entidad. Dicha estrategia debe desarrollarse con las aportaciones de todas las partes interesadas, incluidos los auditores, los profesionales de TI y los expertos en la materia.

Invertir en tecnología: Las EFS tienen que invertir en la tecnología y las herramientas necesarias para recopilar, almacenar y analizar grandes volúmenes de datos. Esto incluye la inversión en sistemas de gestión de datos, herramientas de análisis de datos y tecnologías de inteligencia artificial y aprendizaje automático (AI/ML).

Formar a personal cualificado: A efectos de poder hacer un uso eficaz de los datos y la tecnología en el proceso de fiscalización, las EFS necesitan contar con personal cualificado y formado en análisis de datos, tecnología y metodologías de auditoría. Esto incluye capacitar a los auditores en técnicas de análisis de datos, así como contratar a profesionales de TI y científicos de datos para apoyar el proceso de auditoría.

Promover la toma de decisiones basada en datos: Las EFS tienen que promover la toma de decisiones basada en datos en toda la organización. Esto incluye el uso de datos para orientar la planificación de auditorías y la evaluación de riesgos, así como la incorporación de la analítica de datos en el proceso de auditoría.

Desarrollar asociaciones: Las EFS deberían desarrollar asociaciones con otras organizaciones, por ejemplo, los organismos o agencias gubernamentales, a fin de poder acceder y compartir datos y de colaborar en el desarrollo y el uso de la tecnología en el proceso de auditoría.

Invertir en datos: Los datos recopilados y almacenados por las EFS tienen que ser limpiados, escalados y transformados para producir resultados tras un análisis avanzado.

Crear los algoritmos: Los modelos que se vayan a utilizar se tienen que seleccionar en función del tipo de información que se busque, y es necesario entrenar y afinar cada modelo para que produzca los mejores resultados. El modelo debe evaluarse en conjuntos de prueba para su posterior aplicación a datos reales y los modelos finales han de supervisarse y mantenerse con regularidad.Monitoreo y mejora continuos: Las EFS tienen que monitorear y evaluar de manera continua el uso de la tecnología y de los datos en el proceso de auditoría, con objeto de identificar áreas de mejora y proceder a los ajustes necesarios. Esto incluye revisar y actualizar regularmente la estrategia de la entidad en materia de tecnología y datos.

Características básicas de los algoritmos de aprendizaje automático

Una vez que una EFS esté preparada para el siguiente paso, existen dos enfoques básicos para aplicar el aprendizaje automático, siempre en función de la disponibilidad de datos adecuados y de la existencia o no de una estructura subyacente en ellos.

Aprendizaje supervisado: Estos algoritmos se utilizan para clasificar y predecir resultados a partir de datos de entrenamiento etiquetados. En las EFS se pueden aplicar para clasificar transacciones como fraudulentas o no, para predecir la probabilidad de fraude en un área determinada o para clasificar a proveedores como de alto o de bajo riesgo.

Aprendizaje no supervisado: Estos algoritmos se utilizan para identificar patrones y estructuras en datos no etiquetados. En las EFS se pueden aplicar para identificar patrones de mala gestión financiera, para detectar transacciones sospechosas o para identificar anomalías en patrones de gasto.

Tipos de algoritmos de aprendizaje automático susceptibles de ser aplicados por las EFS

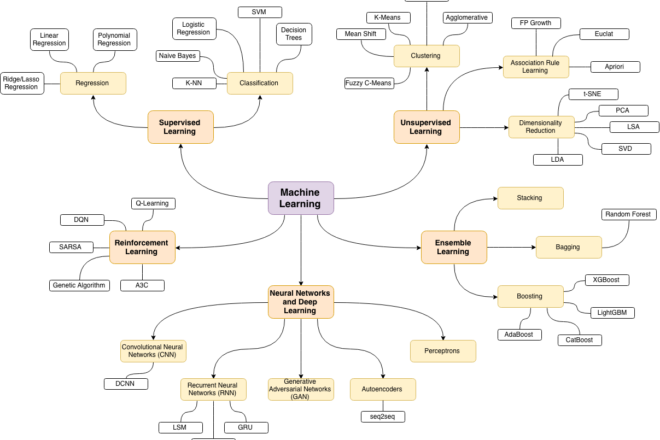

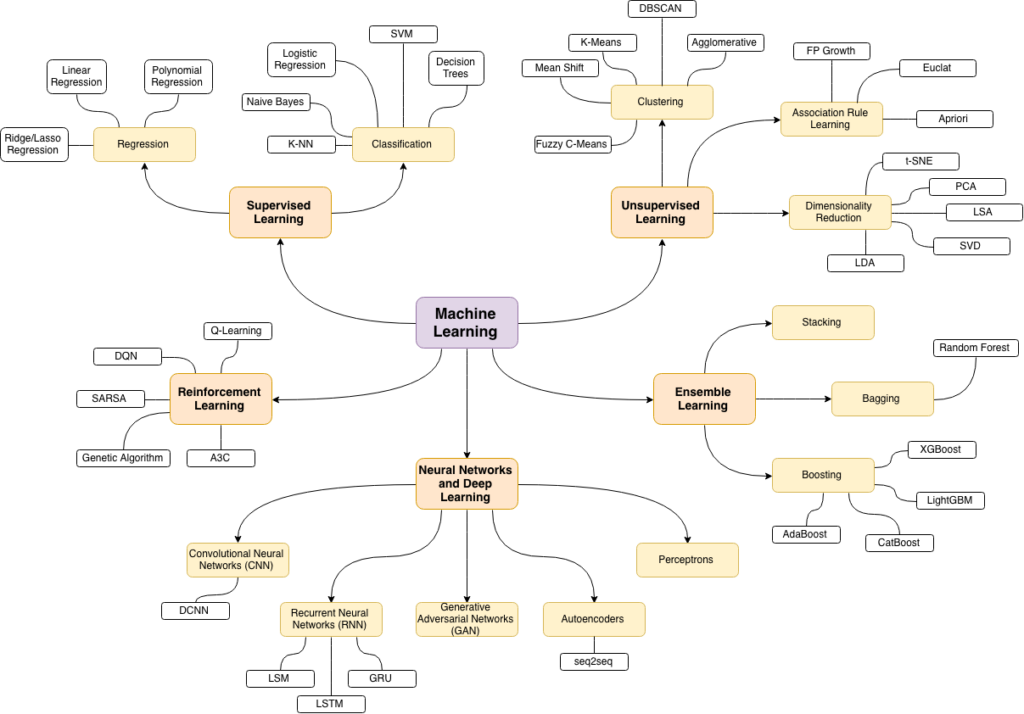

Existen varios tipos de algoritmos de aprendizaje automático susceptibles de ser aplicados por las EFS para mejorar la eficiencia, la precisión y la eficacia del proceso de auditoría. Para una panorámica general, véase el diagrama.

Algunos de los algoritmos de ML más comúnmente utilizados y sus potenciales aplicaciones en las EFS comprenden:

Algoritmos de agrupación (clustering): Estos algoritmos agrupan puntos de datos similares. En las EFS se pueden aplicar para agrupar conjuntos de datos similares, por ejemplo, los gastos por departamento, o para identificar grupos de programas o proyectos gubernamentales similares, facilitando así su comparación y la evaluación de su rendimiento.

Detección de anomalías: Estos algoritmos se utilizan para detectar puntos de datos que se desvían significativamente de la norma. En las EFS se pueden aplicar para detectar irregularidades presupuestarias o para priorizar las auditorías en función de las áreas en las que el rendimiento se desvía de los patrones previsibles.

Redes neuronales artificiales: Estos algoritmos se modelan basándose en la estructura del cerebro humano y sirven para diversas tareas, entre ellas el reconocimiento de imágenes y de voz y el procesamiento del lenguaje natural. En las EFS se pueden aplicar para procesar y analizar grandes volúmenes de datos no estructurados, como textos e imágenes, a fin de extraer información.

Árboles de decisión: Estos algoritmos se utilizan para clasificar puntos de datos sobre la base de un conjunto de reglas de decisión. En las EFS se pueden aplicar para clasificar transacciones como fraudulentas o no, para clasificar a proveedores como de alto o de bajo riesgo, o para predecir la probabilidad de fraude en un área determinada.

K vecinos más cercanos (K-Nearest Neighbours): Estos algoritmos se utilizan en aplicaciones de reconocimiento de imágenes y vídeos, en análisis de bolsa y en el reconocimiento de escritura. Emplean puntos de datos etiquetados para etiquetar otros puntos. La metodología consiste en crear un sistema de votación de los vecinos más cercanos. La “k” es el número de vecinos que se comprueban. Sus ventajas son la sencillez en la implementación y su buen funcionamiento con datos ruidosos. Su principal desventaja es que exigen un volumen de cálculo considerable, lo que puede suponer un coste elevado para grandes conjuntos de datos.

Posibles barreras

Aunque ya existen herramientas de ML para la detección de fraude y la supervisión financiera, no siempre resulta fácil implementarlas de forma operativa, adoptar las nuevas herramientas digitales o integrarlas en las entidades fiscalizadoras. Hay diversas barreras a la innovación mediante aprendizaje automático en las EFS y en los organismos gubernamentales.

Así, y a título de ejemplo, es posible que muchas EFS carezcan de datos precisos o coherentes, lo que puede afectar negativamente al rendimiento de los algoritmos de aprendizaje automático y limitar su eficacia. La falta de conocimientos técnicos puede afectar a la capacidad de las EFS para implementar y utilizar con éxito los algoritmos de aprendizaje automático, ya que ello requiere entrenamiento y apoyo especializados. Además, es posible que las EFS necesiten integrar estos algoritmos en sus sistemas y procesos existentes, lo que puede suponer todo un reto y exigir recursos significativos.

Muchos organismos se enfrentan a barreras culturales y estructurales contra el cambio. Entre ellas figuran la reticencia a innovar, la preferencia por el statu quo, el miedo al fracaso, un exceso de “silos” o compartimentos estancos, donde los diferentes departamentos manejan datos y segmentos de misiones clave distintos, o la falta de líderes y directivos capacitados para facilitar el cambio. En muchas organizaciones, las barreras al cambio no son solo técnicas, sino también estructurales, operativas, gerenciales y culturales. Salvo que el liderazgo se comprometa a crear una cultura de la innovación, la adopción de nuevas tecnologías casi siempre distará de producir los beneficios esperados.

Consideraciones éticas y rendición de cuentas:

Los modelos de aprendizaje automático encierran el peligro de perpetuar o incluso agudizar los sesgos sociales. Por ello, siempre es importante considerar las implicaciones éticas de los modelos, ser consciente de sus limitaciones y adoptar medidas para mitigar cualquier consecuencia negativa.

Todas estas preocupaciones se inscriben en un entorno limitado por el criterio humano. En consecuencia, el uso del aprendizaje automático en la auditoría con miras a luchar contra la corrupción y el fraude plantea unos desafíos éticos, legales y de gobernanza singulares.

Uno de los mayores retos es encontrar la manera de traducir unos principios éticos tan amplios como la imparcialidad, la equidad, la privacidad, la transparencia, la rendición de cuentas y la seguridad humana a aplicaciones concretas. Estos principios a veces entran en conflicto, de ahí que las EFS tengan que definir su significado en el contexto particular y determinar cómo evaluar los algoritmos de aprendizaje automático con arreglo a ellos.

Además, algunos modelos son complejos y difíciles de interpretar. Es importante comprender el proceso de toma de decisiones del modelo y tener modelos interpretables para explicar el razonamiento que subyace a la decisión del modelo.

Impacto esperado del uso del aprendizaje automático por parte de las EFS

Uno de los beneficios clave de la incorporación de tecnologías de datos avanzadas en el proceso de auditoría es la capacidad de poder analizar con rapidez y precisión grandes volúmenes de datos e identificar patrones y tendencias que podrían no ser obvios para los auditores humanos. Esto puede ayudar a las EFS a identificar posibles fraudes o casos de mala gestión financiera y a tomar decisiones más informadas sobre dónde focalizar sus esfuerzos de auditoría.

Al automatizar ciertas tareas, como la entrada y el análisis de datos, los auditores pueden centrarse en labores más complejas y de mayor valor, como la interpretación de los hallazgos de auditoría y la formulación de recomendaciones de mejora.

La aplicación del aprendizaje automático por parte de las Entidades Fiscalizadoras Superiores tiene el potencial de mejorar la capacidad de las EFS para comunicarse y comprometerse con el público al proporcionar herramientas interactivas como dashboards en tiempo real e informes personalizables. Estos impactos esperados podrían redundar en un sector público más transparente y responsable y contribuir así a mejorar la gobernanza y la confianza en las instituciones.