Globale Bestandsaufnahme zeigt langsame Fortschritte in schwierigem Fahrwasser

von Camilla Fredriksen, Managerin, IDI Global Foundations Unit

Im September 2021 veröffentlichte die INTOSAI-Entwicklungsinitiative (IDI) den Globalen Bericht über die Bestandsaufnahme der Obersten Rechnungskontrollbehörden (ORKB) 2020, die vierte dreijährliche Analyse der Daten aus einer globalen Umfrage der INTOSAI über die Leistung und die Kapazitäten der ORKB. Der Bericht, der den Zeitraum von 2017 bis 2019 abdeckt, markiert das zehnjährige Jubiläum der Globalen Bestandsaufnahme, die für die INTOSAI und die Geber eine wichtige Informationsquelle über die Bedürfnisse der ORKB war.

Viele ORKB arbeiten in einem schwierigen Umfeld, in dem die Mechanismen der Rechenschaftspflicht unter Druck stehen. Trotz dieser Herausforderungen zeichnet die diesjährige Globale Bestandsaufnahme, an der 178 ORKB teilnahmen, das Bild einer ORKB-Gemeinschaft, in der sich Leistung und Kapazitäten langsam verbessern. Dieser Artikel fasst einige der wichtigsten Aussagen des Berichts zusammen.

ISSAI-konforme Praktiken erfordern Ressourcen und robuste Qualitätssysteme

Vor dem Hintergrund des demokratischen Rückschritts und der zunehmenden Korruption bemühen sich die ORKB um die Annahme der internationalen Normen für ORKB (ISSAIs). Diese Bemühungen scheinen zu einem besseren Verständnis dessen zu führen, was die Umsetzung der ISSAIs wirklich bedeutet, einschließlich dessen, was die Unabhängigkeit der ORKB in der Praxis bedeuten sollte.

Die Übernahme von ISSAIs hat seit 2017 zugenommen. 86 Prozent der ORKB berichten, dass sie ISSAIs für ihre wichtigsten Prüfungsbereiche umgesetzt haben. Fast die Hälfte der Befragten hat die Normen direkt übernommen, während die andere Hälfte nationale Normen übernommen hat, die auf den ISSAIs basieren oder mit ihnen übereinstimmen.

Um den Kontext dieser Reaktionen vollständig zu verstehen, sind weitere Untersuchungen erforderlich. ORKB, die ISSAIs direkt übernehmen, tun dies möglicherweise, weil es in ihrem Land keine nationalen Prüfungsnormen gibt. Bei der anderen Hälfte ist das Ausmaß, in dem die nationalen Normen mit allen Elementen der ISSAI übereinstimmen, wahrscheinlich unterschiedlich.

Die Verabschiedung von Normen ist jedoch nur der erste Schritt, und die globale Bestandsaufnahme zeigt, dass viele ORKB noch weit von einer ISSAI-konformen Prüfungspraxis entfernt sind. Zwar gaben 68 Prozent der ORKB an, dass sie die ISSAIs weitgehend einhalten, doch eine Analyse einer Stichprobe von 42 Bewertungen des Rahmens für Leistungsmessung (Performance Measurement Framework, PMF ) deutet darauf hin, dass sich dies nur auf die Qualität der Prüfungshandbücher, nicht aber auf die Prüfungspraxis bezog.

In der globalen Umfrage gaben 44 Prozent der ORKB an, dass der Hauptgrund für die Nichteinhaltung der ISSAIs fehlende Ressourcen und begrenzte Kapazitäten sind. Ein weiterer Faktor war das Fehlen eines angemessenen Qualitätsmanagementsystems, das die Prüfungsprozesse lenken und Qualitätsmängel systematisch angehen würde. Ein Viertel der ORKB verfügte über keines der Merkmale, die ein solides Qualitätsmanagementsystem ausmachen. In Anbetracht dieser Herausforderungen ist es ermutigend, dass fast alle ORKB den Ausbau ihrer Kapazitäten in Schlüsselbereichen wie Prüfungsplanung, -durchführung und -berichterstattung planten.

Die Bedrohung der Unabhängigkeit der ORKB bleibt eine Herausforderung

Der Bericht zeigt deutlich, dass die Bedrohung der Unabhängigkeit der ORKB nach wie vor eine ernsthafte Herausforderung darstellt, da die Ergebnisse für sieben der acht Grundsätze der Deklaration von Mexiko rückläufig sind. Unerwünschte Eingriffe von außen schränkten die Fähigkeit der ORKB ein, ihr Mandat zu erfüllen, was ernsthafte Risiken für Transparenz und Rechenschaftspflicht mit sich brachte. Fast die Hälfte der ORKB bekundete ihr Interesse an einer Stärkung ihres rechtlichen Rahmens und ihrer Unabhängigkeit.

Wie frühere Global Surveys gezeigt haben, sind finanzielle und operative Autonomie nach wie vor die größten Herausforderungen für die Unabhängigkeit. Vierzig Prozent der ORKB berichteten, dass sie erhebliche Störungen im Haushaltsvollzug erlebt haben. Während die meisten ORKB über ein gewisses Maß an Autonomie im Tagesgeschäft berichteten, kontrollierten nur 63 Prozent die Einstellung von Personal vollständig, und rund 70 Prozent gaben an, dass ihr Personal entweder zahlenmäßig oder fachlich unzureichend sei.

Die ORKB erlebten auch eine direkte Einmischung der Exekutive in ihre Prüfungstätigkeit. Das überraschendste Ergebnis war, dass nur 44 Prozent der ORKB über einen vollständigen und rechtzeitigen Zugang zu Informationen für ihre Prüfungen verfügten, was einem Rückgang von 26 Prozent gegenüber 2017 entspricht.

Die Daten deuten auch darauf hin, dass die Auswahl der Prüfungsprogramme – ein Bereich, in dem die meisten ORKB mehr Freiheit erfahren haben – mit dem Grad der Demokratie zusammenhängt. ORKB in Ländern mit weniger demokratischem Raum erlebten mehr Einmischung bei der Entscheidung über ihre jährlichen Prüfungsprogramme. Auch die Berichterstattung über die Ergebnisse stellte eine Herausforderung dar: 12 Prozent der Befragten veröffentlichten überhaupt keine Berichte.

Größere Transparenz und strategischere Kommunikation sind erforderlich

Während die Stärkung der Unabhängigkeit der ORKB für die Überwachung der öffentlichen Ausgaben von entscheidender Bedeutung ist, schlägt der Bericht weitere wichtige Schritte vor, die die ORKB unternehmen können, um Transparenz und Rechenschaftspflicht zu fördern und ihre Wirkung zu verstärken.

Der Bericht zeigt, dass die ORKB ihre eigene Tätigkeit transparenter gestalten könnten. Während fast alle ORKB über strategische Pläne verfügten, berichteten nur 57 Prozent öffentlich darüber, inwieweit sie ihre Ziele erreicht haben. Von den 72 Prozent der ORKB, die Jahresabschlüsse erstellten, unterzogen nur 73 Prozent diese einer externen Prüfung, und noch weniger berichteten öffentlich über die Prüfungsergebnisse. Ebenso hatten zwar viele ORKB PMF-Bewertungen durchgeführt, aber nur sehr wenige hatten ihre Stärken und Herausforderungen öffentlich gemacht.

Ein wichtiger Indikator für die Wirkung der ORKB ist das Ausmaß, in dem die geprüften Stellen ihre Empfehlungen umsetzen. Die ORKB berichteten, dass von 2017 bis 2019 nur die Hälfte ihrer Empfehlungen umgesetzt wurden. Die globale Bestandsaufnahme zeigt einen starken Rückgang des Prozentsatzes der ORKB, die über ein internes System zur Weiterverfolgung von Empfehlungen verfügen, was zu einer geringeren Prüfungswirkung beigetragen haben könnte.

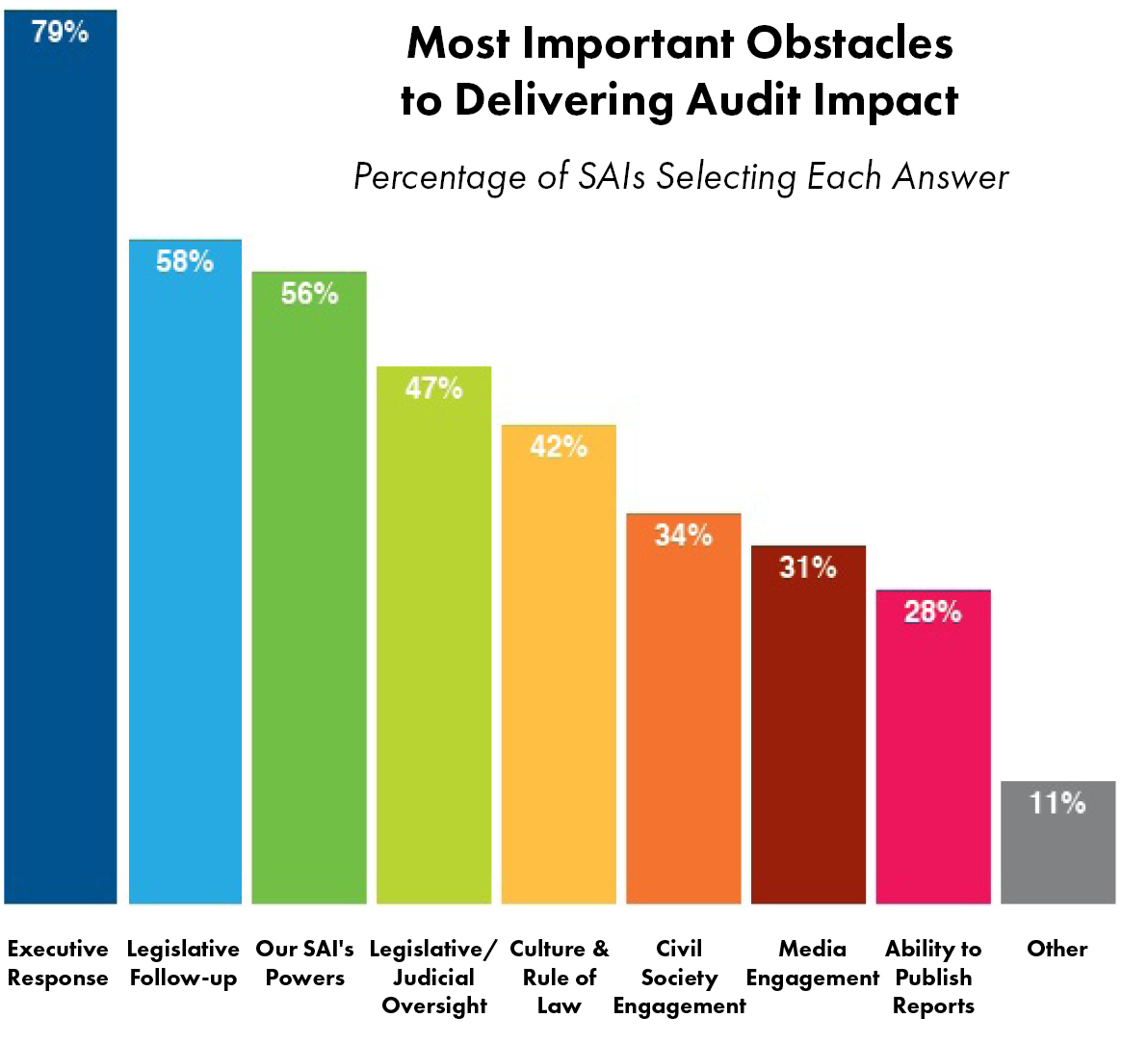

Die ORKB berichteten, dass fehlende Reaktionen der Exekutive und fehlende Folgemaßnahmen der Legislative die größten Hindernisse bei der Erzielung von Prüfungsergebnissen darstellen, was durch die Daten des Open Budget Index bestätigt wird. Allerdings gaben weniger als die Hälfte der ORKB an, dass sie die Exekutive und Legislative bei der Weiterverfolgung der Umsetzung von Prüfungsempfehlungen einbeziehen. Viele ORKB kommunizierten regelmäßig mit diesen Interessengruppen, aber ihre Art und Weise, dies zu tun, war nicht immer strategisch.

Während die ORKBn auf Allianzen achten sollten, die die Wahrnehmung ihrer Objektivität beeinträchtigen könnten, könnten sie die Interessengruppen der Exekutive und Legislative stärker einbeziehen, um den Regierungen zu helfen, besser zu verstehen, wie sie die Prüfungsergebnisse nutzen können. Darüber hinaus sind einige Fragen eher systemischer Natur und müssen daher auf einer höheren Ebene als nur den untersuchten Unternehmen mitgeteilt werden. Die Ergebnisse der Umfrage bestätigen erneut, wie wichtig es ist, Prüfungen ganzheitlich anzugehen und sich auf die strategische Kommunikation mit den wichtigsten Interessengruppen zu konzentrieren.

INTOSAI-Gremien und ORKB leisten entscheidende Unterstützung

Der Bericht bestätigt die wichtige Rolle der regionalen INTOSAI-Gremien als Anbieter von Leitlinien, Instrumenten und Unterstützung für ORKB an vorderster Front. Die Umfrageergebnisse deuten darauf hin, dass diese Organisationen – mit ihrem einzigartigen Verständnis des regionalen Kontextes – auf die Bedürfnisse der ORKB eingehen und ihre Initiativen unter Einbeziehung der Mitglieder entwickeln. Sie förderten am stärksten die Prüfungskapazitäten, haben aber das Potenzial, den ORKB auch in anderen Bereichen mehr zu helfen. Darüber hinaus ergab die globale Umfrage, dass die von anderen INTOSAI-Gremien, wie den Zielkomitees, entwickelten Normen, Leitlinien und Ressourcen weit verbreitet sind.

Die Globale Erhebung bot auch die Gelegenheit, die Zusammenarbeit der INTOSAI-Mitglieder untereinander zu bewerten. Kooperative Audits waren weiterhin ein beliebtes Mittel zur Zusammenarbeit und zum Wissensaustausch. 75 Prozent der Befragten aus allen Regionen haben sich an diesen Bemühungen beteiligt.

Einundsiebzig ORKB berichteten, dass sie anderen ORKB Peer-to-Peer-Unterstützung geleistet haben, ein Rückgang gegenüber 87 im Jahr 2017; dieser Rückgang könnte auf den gemeldeten Bedarf an externer Finanzierung für diese Bemühungen zurückzuführen sein. Zwar erklärten sich 67 ORKB bereit, diese Initiativen in der kommenden Zeit zu leiten oder zu unterstützen, doch kann die Nachfrage nach Peer-to-Peer-Unterstützung ohne zusätzliche Geberpartner nicht gedeckt werden.