بقلم كاميلا فريدريكسن ، مدير وحدة المؤسسات العالمية IDI

في سبتمبر 2021 ، أصدرت مبادرة الإنتوساي للتنمية (IDI) تقرير تقييم المؤسسة العليا للرقابة المالية العالمية (SAI) لعام 2020 ، وهو التحليل الرابع للبيانات كل ثلاث سنوات من مسح الإنتوساي العالمي حول أداء وقدرات الأجهزة العليا للرقابة المالية والمحاسبة. ويصادف التقرير ، الذي يغطي الفترة من 2017 إلى 2019 ، الذكرى السنوية العاشرة للتقييم العالمي ، والذي كان مصدرًا مهمًا للمعلومات للإنتوساي والجهات المانحة حول احتياجات الأجهزة العليا للرقابة المالية والمحاسبة.

تعمل العديد من الأجهزة العليا للرقابة في بيئات صعبة ، حيث تخضع آليات المساءلة للضغط. على الرغم من هذه التحديات ، يرسم التقييم العالمي لهذا العام ، والذي شارك فيه 178 جهازًا للرقابة المالية والمحاسبة ، صورة لمجتمع الأجهزة العليا للرقابة المالية والمحاسبة الذي يتحسن فيه الأداء والقدرات ببطء. تلخص هذه المقالة بعض الرسائل الرئيسية للتقرير.

تتطلب الممارسات المتوافقة مع ISSAI موارد وأنظمة جودة قوية

على خلفية التراجع الديمقراطي ومستويات الفساد المتزايدة ، تخطو الأجهزة العليا للرقابة خطوات واسعة نحو اعتماد المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة (ISSAIs). يبدو أن هذه الجهود تؤدي إلى فهم أفضل لما يستلزمه تطبيق المعايير الدولية للرقابة المالية والمحاسبة بالفعل ، بما في ذلك ما يجب أن يعنيه استقلالية الأجهزة العليا للرقابة في الممارسة العملية.

ازداد اعتماد المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة منذ عام 2017 ، حيث أفاد 86 في المائة من الأجهزة العليا للرقابة المالية والمحاسبة أنها نفذت المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة لتدفقات الرقابة الرئيسية الخاصة بها. اعتمد ما يقرب من نصف المستجيبين المعايير بشكل مباشر ، بينما اعتمد النصف الآخر المعايير الوطنية التي تستند إلى المعايير الدولية للأجهزة العليا للرقابة المالية أو متوافقة معها.

هناك حاجة إلى مزيد من البحث لفهم سياق هذه الاستجابات بشكل كامل. يمكن للأجهزة العليا للرقابة التي تتبنى المعايير الدولية للرقابة المالية والمحاسبة بشكل مباشر أن تفعل ذلك لأن بلدانهم ليس لديها معايير تدقيق وطنية. بالنسبة للنصف الآخر ، من المحتمل أن يختلف مدى توافق المعايير الوطنية مع جميع عناصر المعايير الدولية للأجهزة العليا للرقابة.

ومع ذلك ، فإن اعتماد المعايير ليس سوى الخطوة الأولى ، ويشير التقييم العالمي إلى أنه بالنسبة للعديد من الأجهزة العليا للرقابة ، فإن ممارسات التدقيق المتوافقة مع ISSAL لا تزال بعيدة المنال. بينما أفاد 68 بالمائة من الأجهزة العليا للرقابة المالية والمحاسبة أنها تمتثل إلى حد كبير للمعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة ، فإن تحليل عينة من 42 تقييمًا لإطار قياس أداء الأجهزة العليا للرقابة يشير إلى أن هذا امتد فقط إلى جودة أدلة التدقيق ، وليس ممارسات التدقيق.

في المسح العالمي ، قال 44 بالمائة من الأجهزة العليا للرقابة أن السبب الرئيسي لعدم امتثالهم للمعايير الدولية للأجهزة العليا للرقابة هو نقص الموارد ومحدودية القدرات. ومن العوامل الأخرى عدم وجود نظام إدارة جودة مناسب لتوجيه عمليات التدقيق ومعالجة نقاط الضعف في الجودة بشكل منهجي. ربع الأجهزة العليا للرقابة المالية والمحاسبة لم يكن لديها أي من الميزات التي تشكل نظام إدارة جودة قوي. بالنظر إلى هذه التحديات ، من المشجع أن جميع الأجهزة العليا للرقابة المالية والمحاسبة تقريبًا كانت تخطط لبناء قدراتها في المجالات الرئيسية ، مثل تخطيط التدقيق والتنفيذ وإعداد التقارير.

تهديدات استقلالية الأجهزة العليا للرقابة المالية والمحاسبة تظل تحديًا

يُظهر التقرير بوضوح أن التهديدات لاستقلال الأجهزة العليا للرقابة المالية والمحاسبة تظل تحديًا خطيرًا ، مع انخفاض في نتائج سبعة من المبادئ الثمانية لإعلان المكسيك . حدت التدخلات الخارجية غير المرحب بها من قدرة الأجهزة العليا للرقابة على أداء مهامها ، مما شكل مخاطر جسيمة على الشفافية والمساءلة. أعرب ما يقرب من نصف الأجهزة العليا للرقابة المالية والمحاسبة عن اهتمامها بتعزيز إطارها القانوني واستقلاليتها.

كما وجدت الدراسات الاستقصائية العالمية السابقة ، فإن الاستقلال المالي والتشغيلي لا يزال يمثل أكثر جوانب الاستقلال تحديًا. أفاد أربعون بالمائة من الأجهزة العليا للرقابة المالية والمحاسبة أنها تعرضت لتدخل كبير في تنفيذ الميزانية. بينما أفادت الأجهزة العليا للرقابة في الغالب بدرجة معينة من الاستقلالية في العمليات اليومية ، إلا أن 63 في المائة فقط من الموظفين خاضعين للرقابة الكاملة ، وقال حوالي 70 في المائة أن موظفيها غير كافيين سواء من حيث العدد أو الكفاءة.

كما شهدت الأجهزة العليا للرقابة المالية والمحاسبة تدخلاً مباشراً من السلطة التنفيذية في عمليات المراجعة الخاصة بها. كان الاكتشاف الأكثر إثارة للدهشة هو أن 44 في المائة فقط من الأجهزة العليا للرقابة لديها وصول كامل وفي الوقت المناسب إلى المعلومات لعمليات تدقيقها ، وهو انخفاض بنسبة 26 في المائة عن عام 2017.

تشير البيانات أيضًا إلى أن اختيار برامج التدقيق – وهو مجال شعرت فيه معظم الأجهزة العليا للرقابة المالية والمحاسبة بمزيد من الحرية – مرتبط بمستويات الديمقراطية. شهدت الأجهزة العليا للرقابة المالية والمحاسبة في البلدان ذات الفضاء الديمقراطي الأقل مزيدًا من التدخل عند اتخاذ قرار بشأن برامج التدقيق السنوية الخاصة بها. كان الإبلاغ عن النتائج يمثل تحديًا أيضًا ، حيث لم ينشر 12 بالمائة أي تقارير على الإطلاق.

هناك حاجة إلى مزيد من الشفافية والمزيد من الاتصالات الاستراتيجية

في حين أن تعزيز استقلالية الأجهزة العليا للرقابة المالية والمحاسبة أمر بالغ الأهمية للرقابة على الإنفاق العام ، فإن التقرير يقترح خطوات أخرى مهمة يمكن للأجهزة العليا للرقابة أن تتخذها لتعزيز الشفافية والمساءلة وتعزيز تأثيرها.

يوضح التقرير أن الأجهزة العليا للرقابة المالية والمحاسبة يمكن أن تكون أكثر شفافية فيما يتعلق بعملياتها. في حين أن معظم الأجهزة العليا للرقابة لديها خطط إستراتيجية ، إلا أن 57 بالمائة فقط أفادوا علنًا بمدى تحقيقها لأهدافها. من بين 72 في المائة من الأجهزة العليا للرقابة المالية والمحاسبة التي أصدرت بيانات مالية ، قدم 73 في المائة فقط هذه البيانات إلى تدقيق خارجي ، وعدد أقل من الأجهزة التي تم الإبلاغ عنها علنًا في نتائج المراجعة. وبالمثل ، في حين أن العديد من الأجهزة العليا للرقابة المالية والمحاسبة قد أجرت تقييمات لإطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة ، إلا أن قلة قليلة من الأجهزة شاركت في نقاط قوتها وتحدياتها علنًا.

أحد المؤشرات الرئيسية لتأثير الأجهزة العليا للرقابة هو مدى تنفيذ الجهات الخاضعة للرقابة لتوصياتها. أفادت الأجهزة العليا للرقابة المالية والمحاسبة أنه في الفترة من 2017 إلى 2019 ، تم تنفيذ نصف توصياتها فقط. يُظهر التقييم العالمي انخفاضًا حادًا في النسبة المئوية للأجهزة العليا للرقابة التي لديها نظام داخلي لمتابعة التوصيات ، مما قد يساهم في تقليل تأثير التدقيق.

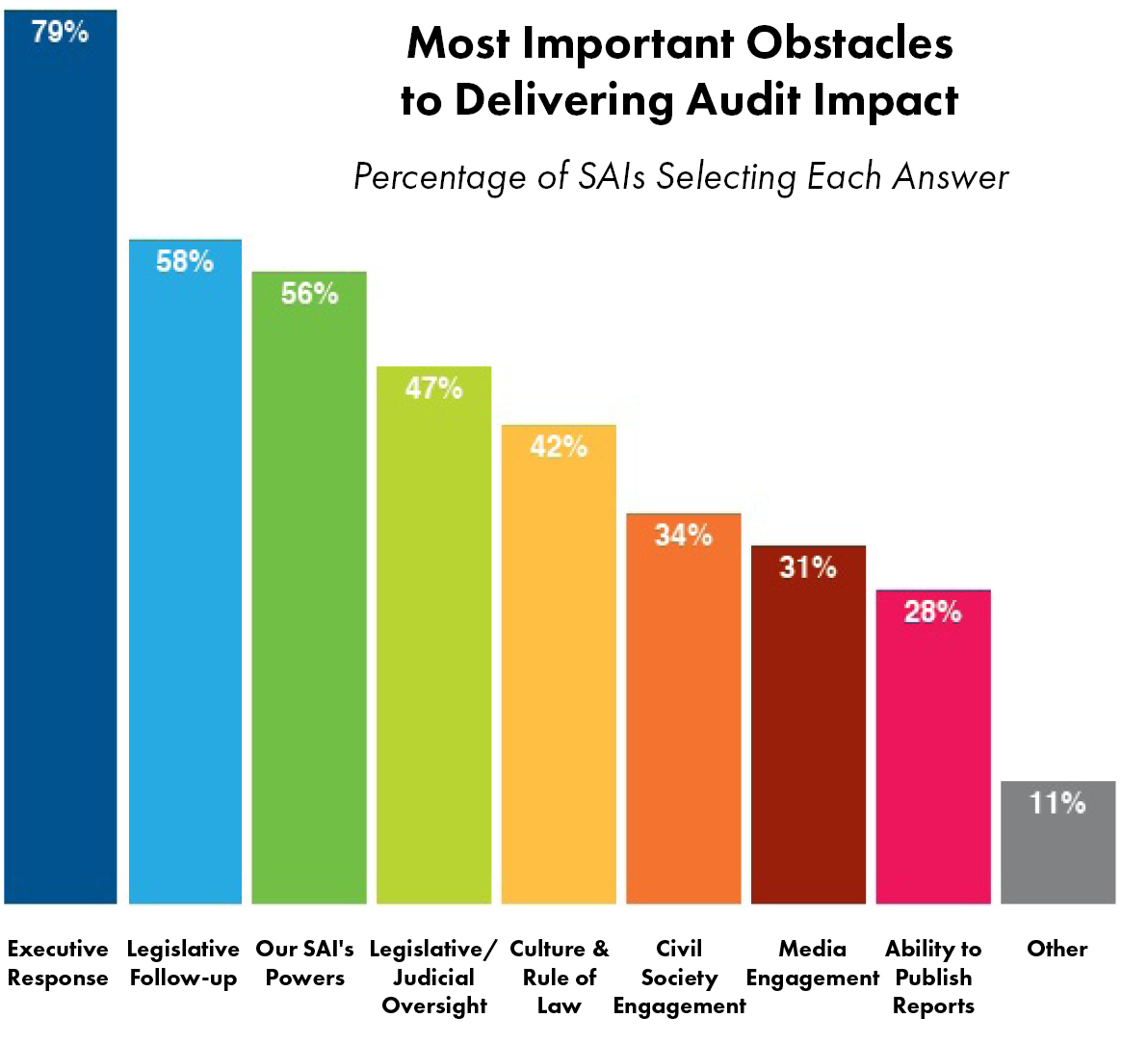

أفادت الأجهزة العليا للرقابة المالية والمحاسبة أن عدم وجود استجابة من السلطة التنفيذية والمتابعة من السلطة التشريعية كانت أكبر العقبات أمام تحقيق تأثير التدقيق ، وهي نتيجة مدعومة ببيانات مؤشر الموازنة المفتوحة . ومع ذلك ، قال أقل من نصف الأجهزة العليا للرقابة إنها أشركت السلطتين التنفيذية والتشريعية عند متابعة تنفيذ توصيات التدقيق. تواصل العديد من الأجهزة العليا للرقابة المالية والمحاسبة بانتظام مع أصحاب المصلحة هؤلاء ، ولكن طريقتهم في القيام بذلك لم تكن دائمًا استراتيجية.

في حين أن الأجهزة العليا للرقابة المالية والمحاسبة يجب أن تكون على دراية بالتحالفات التي يمكن أن تؤثر على مفهوم موضوعيتها ، إلا أنها يمكن أن تستفيد بشكل أكبر من أصحاب المصلحة التنفيذيين والتشريعيين لمساعدة الحكومات على فهم كيفية استخدام نتائج التدقيق بشكل أفضل. علاوة على ذلك ، فإن بعض القضايا ذات طبيعة أكثر منهجية وبالتالي تحتاج إلى إبلاغها على مستوى أعلى من مجرد إبلاغ الكيانات الخاضعة للتدقيق. تؤكد نتائج المسح على أهمية التعامل مع عمليات التدقيق بشكل شامل والتركيز على التواصل الاستراتيجي مع أصحاب المصلحة الرئيسيين.

تقدم هيئات الإنتوساي والأجهزة العليا للرقابة دعما حاسما

ويؤكد التقرير الدور المهم لهيئات الإنتوساي الإقليمية كمقدمي الخطوط الأمامية للتوجيه والأدوات والدعم للأجهزة العليا للرقابة. تشير نتائج المسح إلى أن هذه المنظمات – بفهمها الفريد للسياق الإقليمي – كانت تستجيب لاحتياجات الأجهزة العليا للرقابة المالية والمحاسبة وطوّرت مبادراتها بمدخلات الأعضاء. لقد دعموا بقوة قدرات التدقيق ، لكن لديهم القدرة على فعل المزيد لمساعدة الأجهزة العليا للرقابة على تعزيز المجالات الأخرى أيضًا. بالإضافة إلى ذلك ، وجدت الدراسة الاستقصائية العالمية استخدامًا واسع النطاق للمعايير والإرشادات والموارد التي طورتها هيئات الإنتوساي الأخرى ، مثل لجان الأهداف.

كما أتاح المسح العالمي فرصة لتقييم كيفية عمل أعضاء الإنتوساي مع بعضهم البعض. استمرت عمليات التدقيق التعاوني في كونها وسيلة شائعة للتعاون وتبادل المعرفة ، حيث شارك 75 في المائة من المستجيبين من جميع المناطق في هذه الجهود.

أفاد واحد وسبعون من الأجهزة العليا للرقابة المالية والمحاسبة أنها قدمت دعمًا من نظير إلى نظير للأجهزة العليا للرقابة المالية والمحاسبة الأخرى ، بانخفاض عن 87 في عام 2017 ؛ قد يكون هذا الانخفاض بسبب الحاجة المبلغ عنها للتمويل الخارجي لهذه الجهود. بينما قال 67 جهازًا للرقابة المالية والمحاسبة إنهم مستعدون لقيادة أو دعم هذه المبادرات في الفترة المقبلة ، لا يمكن تلبية الطلب على دعم النظراء دون شركاء مانحين إضافيين.