Die gerichtliche Kontrolle des Rechnungshofs Madagaskar: Herausforderungen und Zukunftsperspektiven

Autor: Jean de Dieu RAKOTONDRAMIHAMINA, Präsident des madagassischen Rechnungshofs

Der Rechnungshof Frankreich ist mit seiner Gründung im Jahr 1807 unter Napoleon eine der ältesten französischen Institutionen. Sie erlangte ihr Ansehen dank der gerichtlichen Kontrolle der Rechnungsführung der Rechnungsführerinnen und -führer des öffentlichen Sektors, seiner ersten Aufgabe. Diese Art der Kontrolle wurde anschließend von anderen französisch-, portugiesisch- und spanischsprachigen Ländern übernommen. In Madagaskar ist der Rechnungshof mit Herausforderungen aufgrund einer komplexen Altlast im Zusammenhang mit der gerichtlichen Kontrolle konfrontiert. Dieser Artikel möchte Fragen und Reaktionen im Hinblick auf diese Situation aufwerfen, um die Bedeutung der Herausforderung für die gerichtliche Kontrolle des madagassischen Rechnungshofs hervorzuheben, wobei gleichzeitig sein Existenzgrund – die Förderung der guten Verwaltung öffentlicher Gelder –beleuchtet wird.

Der madagassische Rechnungshof angesichts systemischer und verfahrenstechnischer Herausforderungen

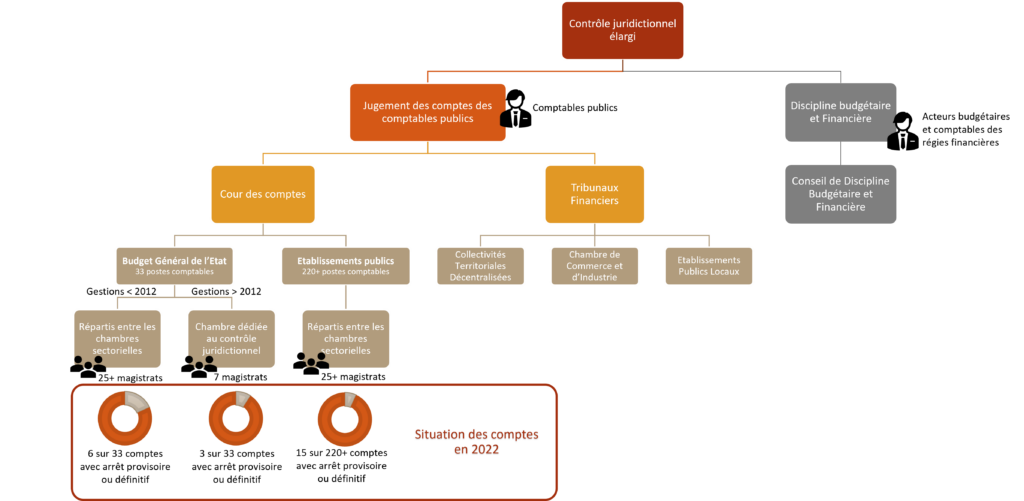

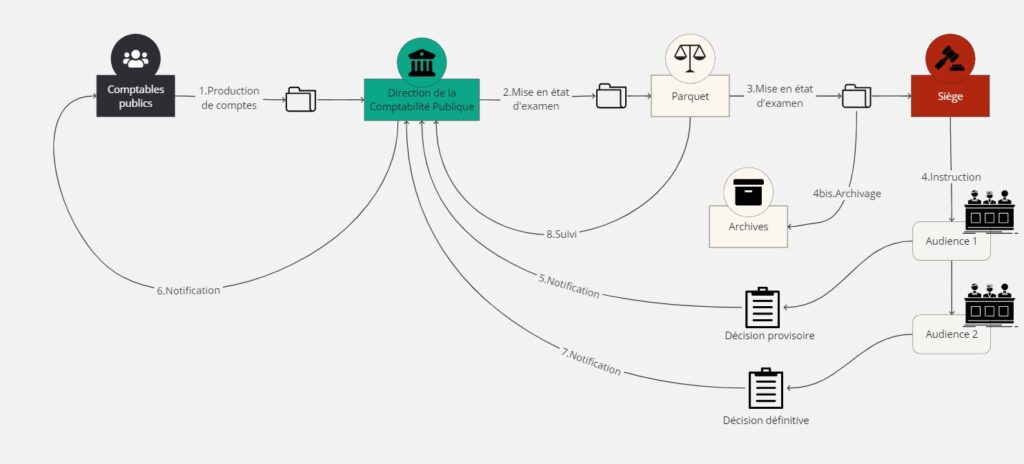

Zunächst ist es wichtig, die organisatorische Konfiguration und die Zuständigkeiten des madagassischen Rechnungshofs im Bereich der gerichtlichen Kontrolle zu verstehen. Der Umfang des Kontrollbereichs wird in Abbildung 1 veranschaulicht, die einen ersten Überblick über das Arbeitsausmaß des Rechnungshofs liefert. Abbildung 2 veranschaulicht die Hauptschritte der Umsetzung der gerichtlichen Kontrolle in Madagaskar, wie sie heute besteht.

Haushalts- und Finanzdisziplin (HFD): eine neu aufkommende Aufgabe zum Ausgleich der Kontrolle

Momentan bestehen weltweit zwei Systeme nebeneinander: Das eine überträgt die Haushalts- und Finanzdisziplin (HFD) an eine unabhängige und separate Struktur, wie das in Madagaskar der Fall ist (siehe Abbildung 1), während das zweite, das weiter verbreitet ist, diese in den Rechnungshof selbst eingliedert. Die Dualität des ersten Systems wird wegen seiner Komplexität, seiner ressourcenbezogenen Ineffizienz und seiner Unwirksamkeit kritisiert. In Madagaskar bestätigt sich dies: Dem Conseil de Discipline Budgétaire et Financière (dt etwa „Rat für Haushalts- und Finanzdisziplin), kurz CDBF, als separatem Organ, wird vorgeworfen, die Verfahren mit einer eingeschränkten Zuständigkeit und Verwaltungsentscheidungen, die vor dem Conseil d‘État angefochten werden können, zu verkomplizieren. Die Nichteinbindung der HFD in Madagaskar scheint folglich die Glaubwürdigkeit und Führung der ORKB zu beeinträchtigen, was negative Folgen auf die Ordnungsmäßigkeit und die Verwaltung öffentlicher Ausgaben nach sich zieht.

Der internationale Trend geht in Richtung einer einzigen Struktur, bei der die HFD in den Rechnungshof eingebunden ist. Sie agiert dann als Kammer im Rechnungshof und stellt die Kontrolle der Konformität sowie der finanziellen Moralität sicher. Die Assoziation der Obersten Rechnungskontrollbehörden mit Französisch als Arbeitssprache (vom Französischen kurz AISCCUF) erkennt die Bedeutung der HFD für die Stärkung der Glaubwürdigkeit von ORKB und die Verbesserung der öffentlichen Regierungsführung durch die Förderung einer Kultur der Ordnungsmäßigkeit sowie der guten Verwaltung an.

Eine Last für die Personal- und Sachressourcen des Rechnungshofs

Eine von der INTOSAI Entwicklungsinitiative (IDI) im Jahr 2021 durchgeführte Analyse des Rechtsrahmens des madagassischen Rechnungshofs betonte die beschränkte Kontrolle des Rechnungshofs über seine Personal- und Sachressourcen. Mit den momentanen Ressourcen müssten mehrere Jahre ausschließlich auf die gerichtliche Kontrolle verwendet werden, um die Rechnungsführung zu prüfen, trotz ihrer ursprünglichen und prioritären Natur. Jedoch hat sich die Wirkung der nicht-gerichtlichen Kontroll- und Prüftätigkeiten auf die Glaubwürdigkeit und Sichtbarkeit der Institution sowie die persönliche Weiterentwicklung der Richterinnen und Richter als größer erwiesen. Ausschließlich die gerichtliche Kontrolle zu priorisieren würde die Gefahr bergen, der Motivation des Personals sowie der Sichtbarkeit des Rechnungshofs zu schaden.

Was die Archive betrifft, führt der Rückstand an Urteilen zu einer massiven Anhäufung von Aktenkonvoluten im Rechnungshof. Die ausstehenden Rechnungsführungen, von denen einige über 20 Jahre alt sind, stellten im Jahr 2023 ein größeres Archivvolumen als das Nationalarchiv Madagaskars dar, bei geringerem Lagerraum und mit einem jährlichen Zuwachs von etwa 10 %, weil keine Verjährung eintritt und keine Aussortierung erfolgt. Diese Überfüllung beeinträchtigt die Qualität der Aufbewahrung und Verwaltung der Archive (siehe Abbildung 3), zumal der Rechnungshof mit seinen begrenzten Ressourcen nicht in der Lage ist, mehr Platz zu erwerben, um die jedes Jahr neu hinzukommenden Rechnungsführungen angemessen unterzubringen.

Nichteinhaltung der angemessenen Frist aufgrund des Rechtsrahmens der gerichtlichen Kontrolle

Die normalerweise im bürgerlichen Gesetzbuch verankerte Verjährung soll die der Gerichtsbarkeit unterworfenen Personen schützen. Jedoch enthält der madagassische Rechtsrahmen für die Beurteilung der Rechnungsführung, die zum Bereich der öffentlichen Finanzen gehört, keine Verjährungsbestimmung. Das führt zu einer Rechtsunsicherheit für die Rechnungsführerinnen und -führer und untergräbt die Qualität der Kontrolle. Die Rechnungsführerinnen und -führer müssen die Rechnungsführung jedes Jahr einreichen, aber die ORKB hat eine Altlast angesammelt: Die Rückstände bestrafen die Rechnungsführerinnen und -führer des öffentlichen Sektors, da diese ihnen legitime Rechte vorenthalten, zum Beispiel die Wiedererlangung von Kautionen oder die Auszahlung von Rentenabfindungen bei Beendigung des Dienstes. Ein Generalschatzmeister antwortete auf die Frage nach den Erwartungen der Rechnungsführerinnen und -führer an den Rechnungshof wie folgt: „Dass der Rechnungshof der Rechnungsführerin bzw. dem Rechnungsführer von Amts wegen Entlastung erteilt, wenn die der Rechnungsrichterin bzw. dem Rechnungsrichter vorgelegte Rechnungsführung über fünf Jahre alt ist“, was völlig legitim ist. Allerdings ist eine Überarbeitung des Rechnungshofgesetzes unumgänglich, da die aktuelle Gesetzgebung keine Verjährungsfrist vorsieht, während dies in anderen ORKB, zum Beispiel in Marokko und Frankreich, zum Grundsatz geworden ist.

Die Regel der Zweifachentscheidung, Quelle der Verfahrenskomplexität

Die Regel der Zweifachentscheidung, die in der Finanzgerichtsbarkeit Madagaskars zur Anwendung kommt, stellt zusätzliche Herausforderungen (siehe Abbildung 2) dar. Obwohl diese Regel auf die Wahrung des Rechts auf Verteidigung der prozessführenden Parteien abzielt, sieht sie vor, dass der Rechnungshof eine vorläufige Entscheidung erlässt, welche die Rechnungsführerinnen und -führer des öffentlichen Sektors verpflichtet, innerhalb von zwei Monaten zu antworten, bevor er eine endgültige Entscheidung trifft. Dies führt zu ungerechtfertigten Verzögerungen und kann strafbare Verhaltensweisen begünstigen. Die Frist von zwei Monaten wird als übermäßig lang angesehen und die Mitteilungen laufen zwingend über die Direction de la Comptabilité Publique (dt. etwa „Direktion für die öffentliche Rechnungsführung“), was zu Verzögerungen führen kann. Zum Vergleich: Einige ORKB haben diese Regel abgeschafft.

Darüber hinaus sind in einigen Fällen, wie etwa beim Agent Comptable Central des Postes Diplomatiques et Consulaires (dt. etwa „zentrale Rechnungsführerin bzw. zentraler Rechnungsführer der diplomatischen und konsularischen Vertretungen“), sekundäre Rechnungsführerinnen und -führer von einer zentralen Rechnungsführerin bzw. einem zentralen Rechnungsführer abhängig, die bzw. der dem Rechnungshof eine einheitliche Rechnungsführung vorlegt. Diese bzw. dieser kann für Verstöße der sekundären Rechnungsführerinnen und -führer zur Rechenschaft gezogen werden. Abgesehen davon, dass dies das Verfahren schwerfälliger macht, geht es auch gegen den Grundsatz, „dass niemand für eine andere Person Rechenschaft ablegen kann“, gemäß dem jede Verwaltungskraft für ihre Handlungen verantwortlich ist und die Haftung an keine andere Person übertragen werden kann.

Das Risiko unwirksamer Sanktionen seitens des Rechnungshofs wegen der „remise gracieuse“ der Ministerin bzw. des Ministers

Die Wirksamkeit der Sanktionen des Rechnungshofs kann durch die von der Ministerin bzw. dem Minister für Finanz- und Haushaltsangelegenheiten gewährten remise gracieuse, oder Gnadenfrist, beeinträchtigt werden. Obwohl dieser Erlass dazu dienen kann, die Fairness anzupassen, sind seine Nachteile beträchtlich. Die remise gracieuse kann trotz ihrer gesetzlichen Grundlage zu Missbrauch führen, da sie die tatsächliche Macht der Rechnungsrichterin bzw. des Rechnungsrichters einschränkt und die Haftung der Rechnungsführerinnen und -führer abschwächt. Diese Praxis führt zu einer Vermischung von Befugnissen, die es der Ministerin bzw. dem Minister ermöglicht, Sanktionen im eigenen Ermessen zu verhängen. Dies kann zu einer diskriminierenden Behandlung führen, die im Widerspruch zur Finanzjustiz steht. Darüber hinaus verstößt die remise gracieuse gegen die Grundsätze „res iudicata“ und „Parallelismus der Rechtsform“ und führt dazu, dass Entscheidungen des Gerichtshofs durch ein administratives Amt ohne Zuständigkeit für die Finanzjustiz infrage gestellt werden.

Zukunftsperspektiven: Die Kontrollen des Rechnungshofs müssen angepasst werden

Entlastungsmethoden ausprobieren

Um den Rückstand bei der Beurteilung der Rechnungsführung zu beheben, betrachtete der Rechnungshof Madagaskar mehrere von ähnlichen ORKB angewandte Prüfmethoden.

Amnestie

Madagaskar hat mehrfach auf Amnestie zurückgegriffen, um die überfälligen Rechnungsführungen der Verwaltung zu beseitigen(1), nicht nur die Rechnungsführungen des allgemeinen Staatshaushalts, sondern auch jene der Ausgliederungen, zum Beispiel der dezentralen Gebietskörperschaften und der öffentlichen Einrichtungen. Dieser schnelle Ansatz, welcher der strafrechtlichen Amnestie ähnelt, schafft Unregelmäßigkeiten ohne gerichtliche Verfolgung aus der Welt. Diese Einfachheit bringt jedoch erhebliche Nachteile mit sich: Indem schuldige Rechnungsführerinnen und -führer ohne Ermittlungen oder Strafverfolgung entlastet werden, kann die Amnestie eine Kultur der Straflosigkeit fördern. Rechnungsführerinnen und -führer, die sich ihrer Handlungen nicht bewusst sind, könnten die amnestierten Fehler bei künftigen Verwaltungshandlungen wiederholen. Außerdem werden durch die Amnestie die Fehler und Unregelmäßigkeiten früherer Verwaltungshandlungen übergangen, wodurch die Korrektur mangelhafter Praktiken vernachlässigt wird.

Obwohl diese Gesetze die Abwicklung der ausstehenden Rechnungsführungen ermöglichten, wurden einige, wie das Gesetz aus dem Jahr 2001, aufgrund von Widersprüchen außer Kraft gesetzt.

Lockere Kontrolle

Bei der „lockeren Kontrolle“ handelt es sich um ein vereinfachtes Prüfverfahren. Dieser Ansatz bietet zwei Optionen: eine auf die allgemeinen Unterlagen beschränkte Überprüfung zur Festlegung der Kontozeilen, wodurch die Schnelligkeit gefördert wird, aber auch die Gefahr der Straffreiheit besteht; und eine Überprüfung der allgemeinen Unterlagen mit bestimmten Nachweisen, wodurch ein schnellerer Abschluss ermöglicht wird und gleichzeitig die Ordnungsmäßigkeit der Verwaltung sichergestellt wird, wenn auch nicht vollständig. Die ORKB Senegal und Burkina Faso haben diesen Ansatz zur Beseitigung ihres Rückstands an Prüfungen der Rechnungsführung gewählt.

In Madagaskar wird für Rechnungsführungen von vor 2012 eine sehr lockere Kontrolle angewandt, bei der die Kontozeilen festgelegt werden, ohne dass die Nachweise geprüft werden, da die Komplexität aufgrund des Alters der Verwaltungsunterlagen zu hoch ist. Für Rechnungsführungen der Verwaltung aus den Jahren 2012 bis 2017 wird jedoch ein anderer Ansatz verfolgt, der neben der Festlegung der Kontozeilen auch die Prüfung bestimmter Nachweise zur Aufdeckung von Unregelmäßigkeiten beinhaltet. Dabei wurden erhebliche Unregelmäßigkeiten festgestellt, die einen gründlicheren Ansatz erforderten.

Strategiewechsel

Vor Kurzem hat der Rechnungshof Madagaskar angesichts der dringenden Herausforderung der Rückstände an Urteilen seine Prioritäten neubewertet, um seine Hauptaufgabe in seinem jährlichen Arbeitsplan hervorzuheben: die gerichtliche Kontrolle. Während Ermittlungsrichterinnen und -richter in der Vergangenheit oft dazu aufgerufen wurden, nicht-rechtsprechende Arbeit zu erledigen, werden sie nun dazu aufgerufen, der Beurteilung der Rechnungsführung einen Teil ihrer Ressourcen zu widmen, um die weitere Anhäufung von überfälligen Rechnungsführungen zu vermeiden.

Die notwendige Erweiterung der Rechtsprechungsbefugnisse auf budgetäre Akteurinnen und Akteure

Im Rahmen seines Strategischen Plans 2020–2025 berät sich der Rechnungshof mit unterschiedlichen Stakeholdern, darunter den öffentlichen Behörden, zur Eingliederung des CDBF, um die gerichtliche Kontrolle auf budgetäre Akteurinnen und Akteure sowie die Rechnungsführerinnen und -führer der Finanzbehörden auszuweiten. Eine Fusion-Übernahme könnte den Wirkungsgrad sowie die Effizienz der Kontrolle steigern und dabei die Überlagerung der Kontrollen vermeiden sowie die Konkurrenz zwischen den Organen einschränken. Der madagassische CDBF wird für seinen administrativen Charakter, seine Angliederung an das Amt des Premierministers sowie den Ausschluss der Ministerinnen und Minister aus seinem Anwendungsgebiet kritisiert. Seine Eingliederung in den Rechnungshof würde zu einer integrierten, wirtschaftlichen und wirksamen Kontrolle führen, die faire Rechenschaftspflicht für alle an den öffentlichen Ausgaben beteiligten Akteurinnen und Akteure garantieren würde.

Außerdem gilt die gerichtliche Kontrolle als Herzstück der Aufgaben des Rechnungshofs. Eine erweiterte gerichtliche Kontrolle könnte zu einem wirksamen Auslöser für die anderen Aufgaben des Rechnungshofs werden, zum Beispiel für Recht- und Ordnungsmäßigkeitsprüfungen, Prüfungen der Rechnungsführung, die Zertifizierung der Rechnungsführung und die Evaluierung öffentlicher Maßnahmen. Der Rechnungshof vermutet, dass eine wirksame gerichtliche Kontrolle diese Aufgaben nährt, und betont, dass sie miteinander verbunden sind.

Schrittweise Aneignung der Strafgerichtsbarkeit seitens des Rechnungshofs und langfristige Reform

Langfristig werden im madagassischen Justizsystem Reformen notwendig sein, insbesondere um zu ermöglichen, dass sich der Rechnungshof schrittweise Strafgerichtsbarkeit aneignet. Tatsächlich verkompliziert die Zunahme der Sondergerichtsbarkeiten das System und birgt die Gefahr von Kompetenzstreitigkeiten. Die Schaffung des Anti-Korruptionszentrums (PAC) stieß auf Herausforderungen, insbesondere auf die Zurückhaltung einiger Richterinnen und Richter sowie auf Fragen nach seiner Wirksamkeit bei der Läuterung von abweichendem Verhalten. Die persönliche Ethik der Richterinnen und Richter sowie der Staatsanwältinnen und -anwälte sollte das entscheidende Element ihrer intrinsischen Motivation sein. Allerdings ist extrinsische Motivation, wie höhere Gehälter, nicht unbedingt wirksam, um ethisches Verhalten zu fördern.

Für die Einbindung von Finanzrichterinnen und -richtern in die Bearbeitung von Haushalts- und Finanzangelegenheiten mit strafrechtlichem Bezug können verschiedene Optionen, die alle ihre Vor- und Nachteile haben, in Betracht gezogen werden. So kann beispielsweise ein Übergang in zwei Stufen in Betracht gezogen werden: Die erste Stufe besteht aus der Zusammenarbeit zwischen dem Rechnungshof und den Strafgerichten, wobei Finanzrichterinnen und -richter punktuell auf der Ebene der Staatsanwaltschaft oder der Ermittlungsbehörden tätig werden, und zwar während einer Versuchsphase mit anschließender Evaluierung. Die zweite Stufe würde die vollständige Übertragung des Zuständigkeitsbereichs auf den Rechnungshof beinhalten, was eine interne Neuordnung des Rechnungshofs und die Spezialisierung der Voruntersuchung erfordert.