عمليات التدقيق المالي وآليات الحوكمة الرشيدة للأموال العامة

من إعداد: سامر أحمد (مدقق داخلي معتمد، مدقق نظم معلومات معتمد، مدير أمن عام معتمد، محاسب مالي)، مدير عام تكنولوجيا المعلومات، الجهاز الأعلى للرقابة المالية والمحاسبة في باكستان

الحوكمة الرشيدة للأموال العامة

تُستخدم الأموال العامة لتمويل الأنشطة الحكومية وتوفير المنافع والخدمات العامة مثل الرعاية الصحيّة، والتعليم، والبنية التحتية، والدفاع، وبرامج الرعاية الاجتماعية. وتدير الجهات الحكومية هذه الأموال عادةً وهي تخضع لقواعد ورقابة صارمة لضمان استخدامها بالطريقة الأكثر ملاءمة. وتناقش الحوكمة الرشيدة، وخصوصاً ما يتعلّق بالأموال العامة، المبادئ والممارسات التي تضمن إدارة الموارد بشكل مناسب وواضح وبما يحقّق المصلحة العامة. وبشكل عام، تتضمن الحوكمة الرشيدة المبادئ الأساسيّة التالية:

- المساءلة: صانعو القرار مسؤولون عن قراراتهم وهم أيضاً مسؤولون أمام ممثّلي العموم أو أصحاب المصلحة الآخرين؛

- الشفافيّة: تكون القرارات والإجراءات والعمليات التنظيمية متاحة للتدقيق والمراجعة ويجري تعميمها بوضوح؛

- الاستجابة: تنتج العمليات والمؤسّسات منتجات أو خدمات لأصحاب المصلحة في غضون فترة زمنية معقولة؛

- حكم القانون: يجري تطبيق الأطر القانونية بشكل عادل وخصوصاً تلك المتعلّقة بحقوق الإنسان؛

- المشاركة: أي إتاحة الفرصة للمواطنين للمشاركة في عملية صنع القرار سواء بشكل مباشر أو غير مباشر؛

- الإنصاف والشمولية: لجميع فئات الأشخاص، خصوصاً الفقراء، فرصٌ للتقدّم أو على الأقل للحفاظ على مكانتهم؛ وأخيراً،

- الكفاءة والفعاليّة: يجري إنتاج المنتجات والخدمات وفقاً لاحتياجات المجتمع بأقل ما يمكن من التكلفة والوقت.1

تضمن الحوكمة الرشيدة للأموال العامة تقديم الخدمات والثّقة والاستقرار الاقتصادي. فهي تقلّل من الهدر، وتمنع الفساد، وتضمن أن توفّر الأموال العامة الفوائد للمجتمع ككل.2 وبينما ننظر في الحوكمة الرشيدة للأموال العامة، من الممكن أيضاً الرجوع إلى أهداف التنمية المستدامة للأمم المتحدة، لأنّها تصف أهدافاً محدّدة، ومستهدفات ذات صلة، ومؤشّراتها للتنمية المستدامة. وبشكل أكثر تحديداً، تُعتبر الصحّة السّليمة والرفاه، والتّعليم الجيّد، والمساواة بين الجنسين، وتمويل المناخ، والحدّ من التفاوت بين الناس، أهداف التنمية المستدامة الأكثر أهمية والتي يجب أخذها في الاعتبار عند إنفاق الأموال العامة. 3

عمليات التدقيق المالي

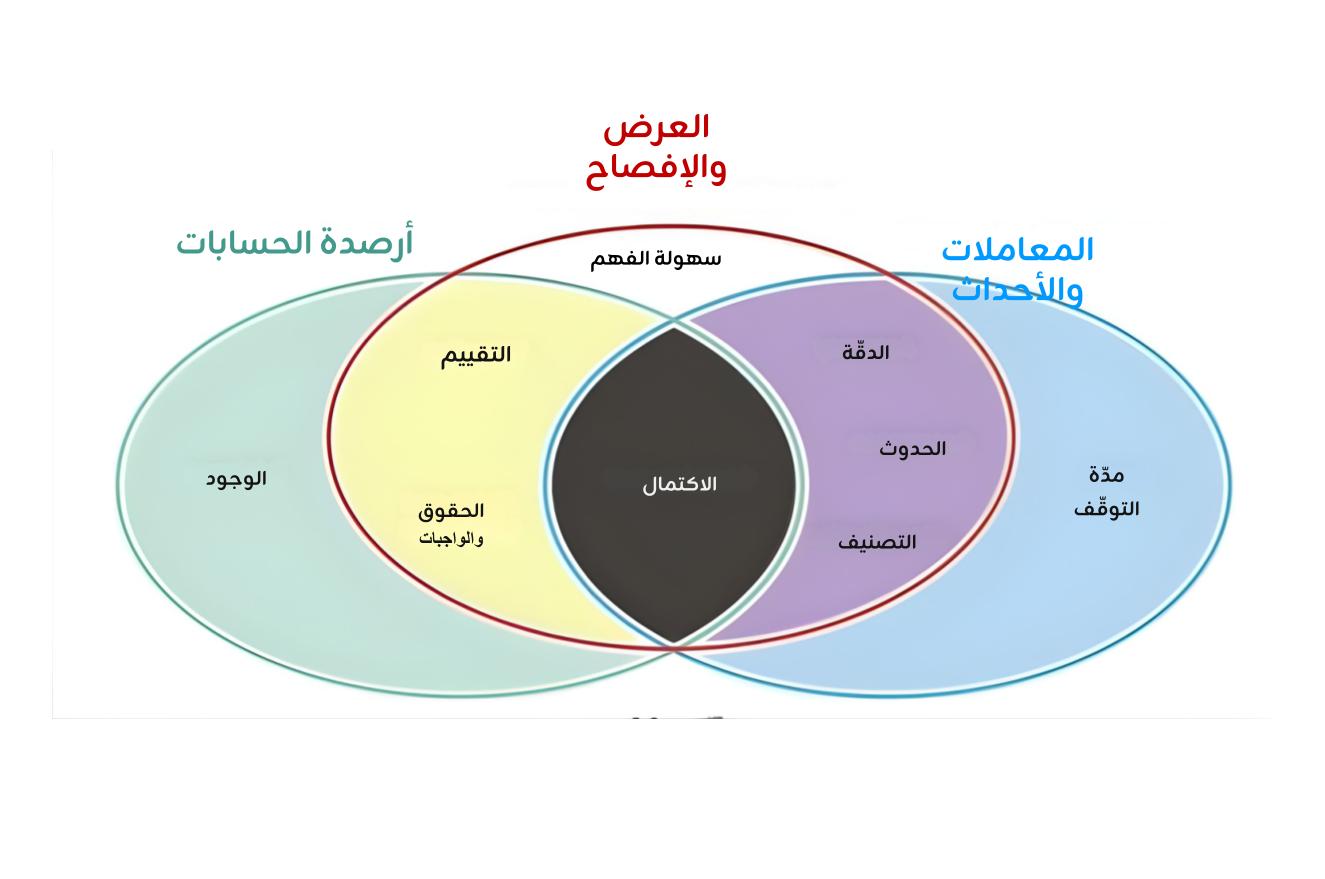

تتمحور عمليات التدقيق المالي حول تقييم صحّة تأكيدات الإدارة. وتُقسم هذه التأكيدات إلى الفئات التالية: (1) المعاملات والأحداث؛ (2) العرض والإفصاح؛ (3) أرصدة الحسابات. وهناك في المجموع تسعة أنواع من التأكيدات في الفئات الثلاث كلّها، ولكنّ “الاكتمال” هو التأكيد الوحيد المشترك بينها جميعها. ويتمّ هنا عرض الفئات وأنواع التأكيدات الخاصّة بها.4

يقوم التدقيق المالي (يُسمى أحياناً التدقيق المالي المعتمد أو تدقيق الشهادات) بمراجعة وتقييم البيانات المالية لمؤسّسة معيّنة في ما يتعلّق بجميع التأكيدات التسعة المذكورة أعلاه. وتتمّ مراجعة الميزانية العمومية، وبيان التدفقات النقدية، وحساب الأرباح والخسائر، والملاحظات على البيانات المالية وتقييمها على أساس هذه التأكيدات. وأثناء إجراء التدقيق المالي لنفقات الأموال العامة، قيّم المدققون ما إذا كانت المعاملات المالية دقيقة، وما إذا كانت المعاملات قد تمّت نتيجة بعض الأحداث الماضية، وما إذا كانت المعاملات مصنّفة ومكتملة وضمن مدّة التوقّف. وعلى نحو مماثل، يبدي المدققون الماليون ملاحظاتهم على الفئتين المتبقّيتين والتأكيدات المتداخلة لكلّ منهما. وأخيراً، يتمّ إبداء رأي (غير مشروط أو مؤهّل أو سلبي أو إخلاء مسؤولية عن الرأي) بشأن البيانات المالية ككل.

عمليات التدقيق الداخلي

يؤدّي التدقيق دوراً حاسماً في مكافحة الفساد من خلال تحسين الشفافيّة والمساءلة والامتثال للقوانين والقواعد واللوائح. ويوفّر التدقيق الخارجي ضماناً ماليّاً مستقلّاً للمؤسّسات لتحديد أي تناقضات قد تؤدّي إلى ممارسات فاسدة أو احتيالية. من ناحية أخرى، تتضمّن الآليات المستخدمة في التدقيق الداخلي الكشف والوقاية. وتساعد وظيفة التدقيق الداخلي في تحديد عدم الامتثال للقوانين والقواعد واللوائح. إلى ذلك، يكشف التدقيق الداخلي علامات التحذير والمعاملات المشبوهة في القوائم والسّجلات والبيانات المالية. وفي معرض تقييم المخاطر وآليات الرقابة الداخلية، يقيّم المدققون تصميم الضوابط الداخلية وفعاليّتها، مع التأكّد من وجود تدابير سلامة ضدّ الممارسات الفاسدة. وتعتبر مراقبة الامتثال، والإبلاغ عن المخالفات، وتعزيز الثقافة الأخلاقية آليات أخرى تندرج ضمن مجال التدقيق الداخلي.

متطلبات عمليات التدقيق الفعّالة

قبل المباشرة بأي عملية تدقيق، بما في ذلك التدقيق المالي، يتعيّن على المدققين الامتثال لسمات وخصائص معيّنة كما هو موضح في “إعلان ليما”، والمعروف أيضاً بمدوّنات الأخلاقيات. وتتضمّن مدوّنات الأخلاقيات هذه النزاهة؛ والثّقة والصدقيّة؛ والاستقلاليّة والموضوعية والتجرّد؛ والحياد السياسي؛ والسّريّة المهنيّة؛ والكفاءة؛ وتجنّب تضارب المصالح؛ والتطوير المهني. وبعد استيفاء متطلّبات مدوّنة الأخلاقيات، يتعيّن على المدققين تلبية المتطلّب الأساسيّ الثّاني وهو اتّباع معايير التدقيق التي وضعتها الإنتوساي لإجراء التدقيق. وتتضمن هذه المعايير المبادئ الأساسيّة، والمعايير العامة، والمعايير الميدانية، ومعايير إعداد التقارير. وتُستخدم معايير الإنتوساي في أداء دورة التدقيق الخاصّة بالتدقيق المالي ويرد ملخّص لها أدناه.5

- تخطيط التدقيق

- تحديد أهداف التدقيق ونطاقه

- فهم أعمال الجهة

- تقييم الأهمية النسبيّة والدقّة المخطّطة ومخاطر التدقيق

- فهم هيكل الرقابة الداخلية للجهة

- تحديد المكوّنات

- تحديد التدقيق المالي والامتثال لأهداف السلطة وظروف الخطأ/المخالفات

- تقييم المخاطر المتأصّلة والضابطة

- تحديد اختبار الرقابة الداخلية والإجراءات التحليلية والاختبارات الموضوعيّة للتفاصيل

- تخطيط النشاط والموارد

- تطوير برنامج التدقيق

- تحديد متطلّبات الموارد وتوقيتها

- العمل الميداني

- تنفيذ برنامج التسويق

- التقييم

- اختتام أعمال التدقيق

- إعداد التقارير

- إصدار التقارير

- المتابعة

- المتابعة مهمّة في التقارير

الآليات الأخرى لضمان الحوكمة الرشيدة للأموال العامة

تؤدّي الحوكمة الرشيدة للأموال العامة إلى تحسين عملية صنع القرار، والاستخدام الفعّال للموارد العامة، وتعزيز عمليات المساءلة عن إدارة هذه الموارد. ويتطلّب ضمان الشفافيّة والمساءلة في تخصيص الأموال والنفقات الحكومية وجود آلية تجمع بين البنية المؤسّسية، والإطار القانوني، وأفضل ممارسات الرقابة. ولهذا الغرض، تُستخدم الأطر والآليات المذكورة أدناه على نطاق واسع.

- إطار الإدارة المالية العامة:

هذا هو النّظام الأساسي لإدارة الأموال العامة، وهو يشمل، من بين أمور أخرى، إعداد الموازنة (أي التّخطيط وتحديد الأولويات)؛ وتنفيذ الموازنة (أي إنفاق المال العام وفقاً للخطة الموضوعة)؛ والرّصد والتقييم (أي متابعة النتائج والتأثيرات).

- الرقابة التشريعيّة:

تقوم لجنة برلمانية (مثل لجنة الحسابات العامة) بمراجعة تقارير التدقيق المختلفة وتحمّل المسؤولين العموميين المعنيين المسؤولية. وقد تتطلّب القوانين موافقة برلمانية مسبقة على أنواع مختلفة من الإنفاق من الأموال العامة.

- الأجهزة العليا للرقابة المالية والمحاسبة:

يُجري الجهاز الأعلى للرقابة المالية والمحاسبة (أي مكتب المدقق العام) عمليات تدقيق للإنفاق الحكومي ويحيل النتائج إلى ممثّلي العموم. وتتضمن الأنواع النموذجية من عمليات التدقيق التي يتولّاها مكتب المدقق العام المصادقات المالية، والامتثال للسلطة، وتدقيق الأداء.

- وكالات مكافحة الفساد:

هي الهيئات التي تتمتّع بصلاحيات متخصّصة للتحقيق في اختلاس الأموال العامة وإساءة استخدامها وتنفيذ قوانين مكافحة الفساد. وفي باكستان، تتعامل منظّمتان على المستوى الاتّحادي مع الفساد وغسيل الأموال، وهما وكالة التحقيق الاتحادية ومكتب المساءلة الوطني. وعلى مستوى المقاطعات، هناك إدارات لمكافحة الفساد.

- نظم المشتريات والمشتريات الإلكترونية:

تساعد قوانين المشتريات وتطبيقات المشتريات الرقمية في منع المحسوبية والتزوير. ومن شأن فتح العطاءات وإتاحة المعلومات للعموم في ما يتعلّق بمنح العقود أن يعزّز العدالة والشفافيّة في إنفاق الأموال العامة.

- نظم معلومات الإدارة المالية:

تقوم هذه النظم الآلية بتتبّع تدفّق الأموال من التخصيص إلى الإنفاق في الوقت الحقيقي تقريباً. وهي تعتبر مفيدة للغاية في تتبّع المعاملات المالية والتصديق عليها، مما يسهّل تقييم مبالغ الأصول في السّجلات المالية والتأكيد على صحّتها والتحقّق منها.

- الأطر القانونية والتنظيمية:

تشكّل القوانين المتعلّقة بالمالية العامة، واللوائح المرتبطة بالمشتريات، والقوانين المتعلّقة بمكافحة الفساد أساساً للمساءلة. وتحدّد هذه القوانين واللوائح العقوبات المفروضة على إساءة استخدام الأموال العامة وسبل الانتصاف.

- الرقابة على المجتمع المدني ووسائل الإعلام:

تساعد المنظمات غير الحكومية ووسائل الإعلام في رصد الإنفاق الحكومي لكشف القضايا المتعلّقة بالشفافيّة. وتستطيع الصحافة الاستقصائية كشف اختلاس الأموال العامة.

- التدقيق التشاركي للمواطنين:

هذا شكل جديد من أشكال التدقيق حيث يشارك المواطنون في تحديد النتائج أثناء إجراء التدقيق. وبوسع المواطنين المشاركة في التدقيق في الإنفاق الحكومي على الخدمات والمشاريع من خلال تبادل المعلومات المفيدة والمؤهّلة والمدعومة بشكل جيّد بشأن تنفيذ الخدمات.

الخلاصة والتوصيات

أثناء أداء أي نشاط، هناك دائماً خطر عدم تحقيق أهداف النشاط. وللتخفيف من المخاطر، يتعيّن على صانعي القرار تنفيذ آليات رقابية لإدارة المخاطر ضمن مستوى مقبول. على سبيل المثال، قد يفشل إنفاق الأموال العامة لتحسين أحوال الناس في تحقيق أهدافه. وللتخفيف من خطر الفشل هذا، تشكّل عمليات التدقيق المالي والآليات الأخرى المعروضة أعلاه آليات للرقابة. ومع ذلك، فإنَّ لجميع آليات الرقابة قيود متأصّلة، مثل التواطؤ بين الموظفين و/أو أصحاب المصلحة؛ وتجاوز الإدارة؛ وتغيير الظروف. ويتعيّن على صانعي القرار التركيز على منع التواطؤ بين الموظفين الذين يتعاملون بالأموال العامة والقضاء عليه. علاوةً على ذلك، يجب تبنّي سياسة عدم التسامح مطلقاً حيال تجاوز الإدارة. إلى ذلك، من شأن مراقبة الظّروف الاجتماعية والاقتصادية المتغيّرة عن كثب أن تساعد صانعي القرار في الاستجابة على النحو اللائق وفي الوقت المناسب. وعليه، يمكن بلوغ الحوكمة الرشيدة للأموال العامة من خلال أدوات مثل عمليات التدقيق وغيرها من الآليات، لدعم رفاه العموم.

المراجع

- CIA Gleim Material, 2023 edition.

- دليل التدقيق المالي، الجهاز الأعلى للرقابة المالية والمحاسبة في باكستان.

- Sawyer’s Internal Auditing, 7th Edition (2019).

- The Gardeners of Governance A Call to Action For Effective Internal Auditing by Rainer Lenz and Barrie Enslin, 2025.

- اللجنة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ التابعة للأمم المتحدة (الإسكاب).

- أهداف التنمية المستدامة للأمم المتحدة.

- اللجنة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ التابعة للأمم المتحدة (الإسكاب). ↩︎

- المرجع نفسه ↩︎

- أهداف التنمية المستدامة للأمم المتحدة ↩︎

- CIA, Gleim study material 2023. ↩︎

- دليل التدقيق المالي، الجهاز الأعلى للرقابة المالية والمحاسبة في باكستان. ↩︎