L’ISC de Lettonie et la pratique du recouvrement des pertes

L’Office national d’audit de la République de Lettonie (ISC Lettonie) est une institution supérieure de contrôle des finances publiques (ISC) indépendante et collégiale dont le mandat est défini dans la Constitution de la République de Lettonie.

Plus précisément, l’ISC de Lettonie a pour mandat de notifier aux entités publiques les constatations relatives à la gestion des finances publiques qui les concernent, et de notifier aux autorités chargées de l’application de la loi les violations des dispositions légales détectées au cours d’un audit. Cependant, l’ISC de Lettonie n’a pas le droit de décider de sanctionner les fonctionnaires qui commettent des actes illégaux.

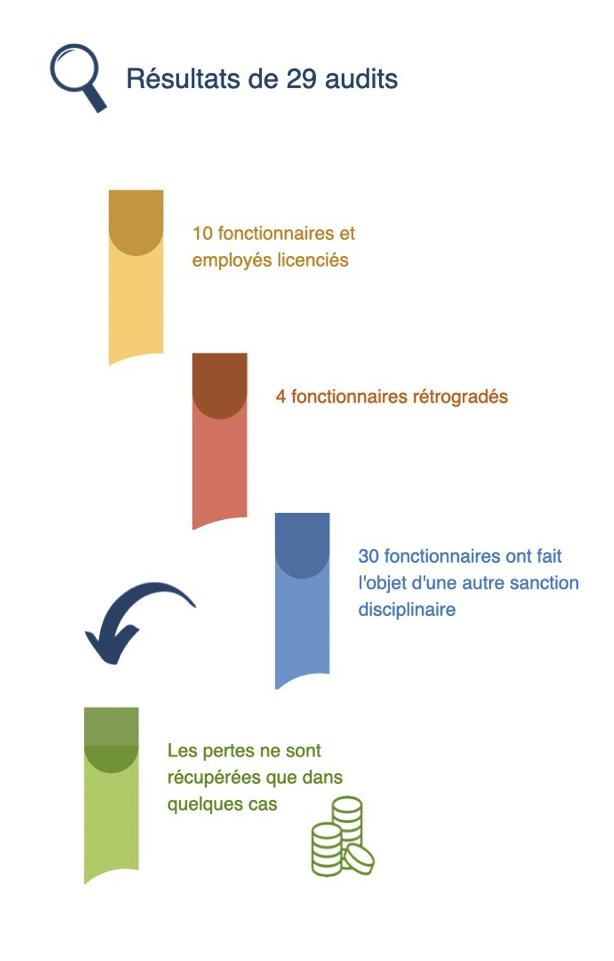

Sur la base des résultats d’une étude menée par l’ISC de Lettonie sur 29 de ses audits réalisés entre 2006 et 2014, il a été déterminé qu’il y avait un nombre raisonnable de cas de recouvrement de pertes au cours de la période étudiée.

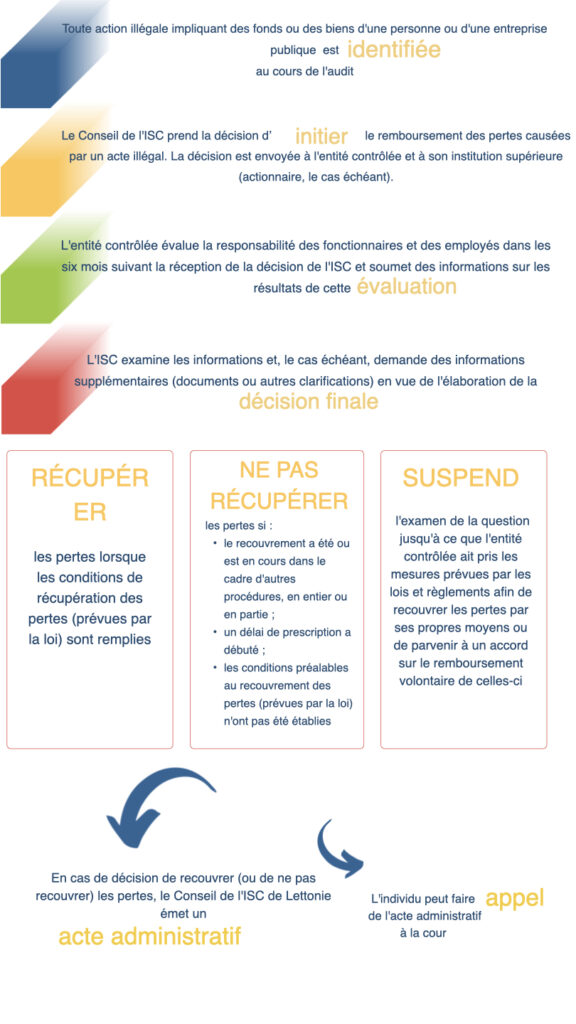

Après réflexion sur le rôle de l’ISC, une proposition a été élaborée pour modifier la loi sur l’ISC de Lettonie et lui conférer une nouvelle fonction : lancer le processus et prendre la décision concernant le recouvrement des pertes.

L’ISC de Lettonie n’entre pas dans la catégorie des ISC dotées de pouvoirs juridictionnels (voir, par exemple, la norme ISSAI 4000 – Norme d’audit de conformité, paragraphes 153-157). L’ISC de Lettonie recouvre les pertes conformément au principe de subsidiarité et intervient si l’entité contrôlée elle-même ne prend pas de mesures. Il convient de préciser que les auditeurs de l’ISC Lettonie ne sont pas tenus d’évaluer s’il existe des preuves suffisantes et appropriées que le responsable publicpeut être tenu personnellement responsable des actes de non-conformité, comme indiqué au paragraphe 153 de la norme ISSAI 4000.

Le nouveau règlement a été adopté et s’applique aux audits commencés après le 31 juillet 2019 et prévoit notamment ce qui suit :

- Les pertes sont recouvrées dans un délai de quatre ans à compter de l’infraction commise.

- La cessation des fonctions des employés ne constitue pas un motif de non-recouvrement des pertes.

- Les pertes sont remboursées si elles ont été causées par une négligence grave ou une intention malveillante.

- La décision relative à la récupération des pertes peut faire l’objet d’un recours conformément à la loi sur la procédure administrative.

- L’exécution de la décision de recouvrement des pertes est assurée par l’huissier de justice.

L’introduction de cette nouvelle fonction vise à atteindre certains objectifs – 1) la prévention de la non-conformité et des actes illégaux qui causent des pertes et 2) le recouvrement effectif des pertes causées aux fonds (ressources) publics, et pas seulement dans les cas mineurs.

Il est important de promouvoir la responsabilité et la conscience que toute action avec les ressources financières et les biens d’une personne publique (qui comprend à la fois les entités publiques et les fonctionnaires) doit être conforme aux objectifs et aux procédures prévus par les lois et les règlements.

L’ISC de Lettonie s’efforce de prévenir les cas d’action illégale et de faire prendre conscience que toute action illégale dans le secteur public n’est pas tolérée.

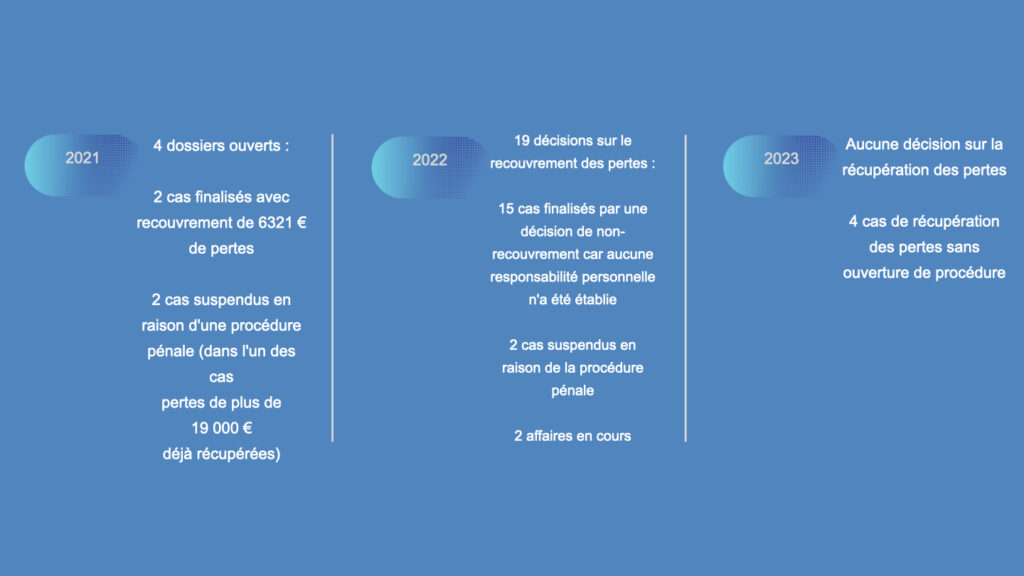

Au cours des presque cinq années qui se sont écoulées depuis l’introduction de cette nouvelle fonction, le règlement a été appliqué dans 23 cas pour des pertes totalisant plus de 273 615 euros.

(L’application effective a commencé en 2021 après l’adoption des premiers rapports d’audit depuis l’entrée en vigueur du nouveau règlement).

Bien que l’ISC de Lettonie ait appliqué sa nouvelle fonction et récupéré des pertes significatives, elle doit encore relever certains défis liés à la nouvelle initiative, tels que

- Améliorer le processus de recouvrement des pertes afin d’en accroître l’efficacité et d’utiliser le moins de ressources possible. Cela nécessite une évaluation constante du niveau de gravité atteint à la lumière de l’impact financier et de l’importance de l’affaire. Par exemple, un cas où le montant des pertes en question est faible peut sembler insignifiant à première vue, mais peut s’avérer être un point de repère pour le développement de la jurisprudence de l’ISC.

- Établir et prouver la culpabilité, par exemple en cas de négligence grave ou d’intention malveillante. La responsabilité personnelle peut être une condition préalable à la récupération des pertes.

- Les résultats de l’audit et le rapport d’audit peuvent ne pas fournir une base factuelle et juridique suffisante pour le recouvrement des pertes. Une coopération étroite entre les auditeurs et le personnel de soutien juridique est nécessaire avant que l’audit ne soit achevé.

L’application de la nouvelle fonction de l’ISC Lettonie a permis d’identifier quelques exemples d’infractions entraînant des pertes :

- Violation dans le paiement de la rémunération des fonctionnaires, y compris les suppléments, les primes, les paiements supplémentaires d’un montant supérieur à celui autorisé par la loi.

- Violation de l’interdiction prévue par la loi d’acheter un bien ou un service à un prix majoré.

- Des réductions de loyer sont accordées aux particuliers dans les cas où la loi ne le permet pas.

- Rémunération versée aux employés pour le respect d’un accord concernant la restriction des activités professionnelles de l’employé (restriction de la concurrence) après la cessation de la relation de travail pour la période pendant laquelle les employés ont été réemployés sur le même lieu de travail.

- Contrats passés avec des fonctionnaires pour l’exécution de tâches relevant déjà de leurs fonctions de représentants des institutions concernées, dépassant ainsi le montant maximal autorisé des indemnités pour travaux supplémentaires qui seraient dues dans le cas d’espèce.

Actuellement, l’ISC de Lettonie examine les données relatives à la mise en œuvre de cette fonction et, tout en tenant compte des défis rencontrés et des avantages pour la société, a l’intention d’analyser l’efficacité de la mise en œuvre. Cela concerne non seulement les économies spécifiques réalisées, mais aussi les avantages moins tangibles. L’impact de l’utilisation réussie de cet instrument par l’ISC de Lettonie sur la sensibilisation et la focalisation des fonctionnaires publics sur les implications financières de leurs actions est un avantage moins tangible que l’ISC de Lettonie explorera.

Auteurs :

Bureau d’audit de l’État de la République de Lettonie

Gustavs Gailis, Directeur par intérim de la Division juridique

Silvija Nora Kalnins, Directrice de la division Stratégie et Relations internationales

Elita Nīmande, Directrice adjointe par intérim de la Division juridique

Agnese Rupenheite, Directrice des Relations internationales et du Développement de projets