Aperçu des différents modèles d’ISC dans le monde et accent mis sur le modèle juridictionnel

Par Gilles Miller, conseiller maître et officier de liaison du Forum des ISC juridictionnelles à la Cour des comptes de France

Introduction

Dans le monde, coexistent trois modèles d’institutions supérieures de contrôle et plusieurs variantes. Ils ont une très longue histoire, qui remonte parfois au Moyen-Âge, mais ils se sont renouvelés et développés, tous les trois, entre le 18e siècle et le début du siècle suivant, quand se sont mis en place les États modernes.

- Le modèle de Westminster, ou modèle parlementaire : Sur le modèle développé à l’ombre du Parlement de Westminster, une agence indépendante, mais rattachée au Parlement, audite les comptes des administrations, évalue les politiques publiques, pour le compte du pouvoir législatif. Né au Royaume-Uni, ce modèle est largement présent dans tous les pays de culture britannique ou anglo-saxonne, à commencer par les États-Unis, ainsi qu’en Scandinavie.

- Le modèle du conseil ou modèle collégial : En Allemagne, d’où il s’est répandu en Europe centrale et orientale, s’est développé un modèle de cours des comptes fonctionnant sur la base d’une organisation collégiale, mais cependant dépourvues d’attributions juridictionnelles.

- Le modèle juridictionnel ou napoléonien : Enfin, une cinquantaine d’États disposent d’une ISC, qui agit à la fois comme auditeur et comme juge, la fonction juridictionnelle ayant façonné son mode de décision, collégial, son statut, à équidistance du Parlement et du Gouvernement, sa culture de la preuve et du contradictoire, à la base du respect des droits de la défense. Si la France en a jadis fourni la matrice, ce modèle s’est répandu sur l’ensemble du pourtour méditerranéen, jusqu’au Proche-Orient, ainsi que dans l’ensemble des nations où l’on parle français ou portugais, Brésil inclus, ainsi que dans bon nombre de pays hispanophones.

Focus sur le modèle juridictionnel

C’est un modèle attractif : plusieurs pays acquis au « modèle de Westminster » ont ainsi récemment doté leur ISC d’une compétence nouvelle et d’une organisation adaptée permettant de sanctionner les mauvais usages de l’argent public. C’est le cas en République sud-africaine, en Thaïlande ou encore en Lettonie et la liste n’est pas close… En Amérique latine hispanophone, plusieurs « bureaux d’audit » ou contralorias associent une juridiction (héritée du Tribunal de cuentas espagnol) à une organisation calquée sur le modèle anglo-saxon.

Mais de quoi exactement ces institutions sont-elles le juge ?

Dans le détail, leurs attributions varient d’un pays à l’autre, mais toutes partagent une origine commune et, surtout, la même finalité : obliger tous les gestionnaires publics à répondre des conséquences de leur gestion.

On peut affirmer sans se tromper que le contrôle juridictionnel des comptes publics est apparu avec la double naissance de l’État et du Trésor.

À l’origine, c’est-à-dire il y a plusieurs siècles, il s’agissait principalement de s’assurer que les agents publics, qui avaient la responsabilité d’encaisser les recettes et d’exécuter les dépenses, pouvaient justifier toutes les opérations retracées dans leur comptabilité. Parce que de telles vérifications exigeaient un savoir-faire particulier, une institution s’est très tôt spécialisée dans les techniques de contrôle. Et parce qu’un compte ressemble beaucoup à « un procès entre celui qui le rend et celui à qui il est rendu », selon la formule de Jean-Jacques Régis de Cambacéres exposant à Napoléon 1er, en 1807, les avantages d’une cour des comptes juridictionnelle, la reddition des comptes a très tôt revêtu une forme juridictionnelle.

Cette organisation a fait école, au fur et à mesure que s’exportait dans le monde ce modèle initial d’administration et de gouvernance. Compagnon d’une stricte séparation entre les fonctions d’ordonnateur ou de gestionnaire et celles de comptable ou de caissier astreint à la reddition annuelle de ses comptes devant un juge des comptes, elle est encore largement répandue. Mais elle a beaucoup évolué.

Ainsi, le centre de gravité de l’activité juridictionnelle des cours des comptes s’est partout déplacé (à des vitesses variables selon les législations nationales et le degré de maturité atteint par les systèmes comptables publics nationaux), vers la mise en jeu de la responsabilité des gestionnaires. Ceux-ci sont désormais regardés comme les acteurs principaux de la gestion publique, alors que celle des comptables publics est, de facto sinon de jure, perçue comme subsidiaire. Dans de nombreux pays, les deux régimes de responsabilité (gestionnaires d’un côté et comptables publics, de l’autre) cohabitent. Quelques pays ont unifié les deux dispositifs en un système unique de responsabilité (le Portugal a été l’un des premiers, en 1971). Les pays qui ont instauré récemment un régime juridictionnel de responsabilité (République sud-africaine ou Lettonie, par exemple) ont, quant à eux, conçu immédiatement un dispositif ciblant les gestionnaires publics.

La volumétrie des décisions juridictionnelles est dépendante de plusieurs facteurs : la taille du pays et le nombre de personnes potentiellement concernées, la maturité du dispositif, la définition des infractions, la politique suivie par les autorités de poursuite… Elle se chiffre le plus souvent en quelques « dizaines » d’arrêts, mais quelques ISC comme la Corte dei conti en Italie rendent plusieurs centaines d’arrêts, voire quelques milliers pour le Tribunal de contas du Brésil. En tout état de cause, il ne s’agit pas d’une activité marginale.

Toutefois, l’organisation de la juridiction et les règles de procédure diffèrent largement d’un pays à l’autre. En voici quelques illustrations.

- Ici, la finalité sera réparatrice et le gestionnaire sera condamné, non pour son comportement fautif mais en raison du préjudice qu’il a causé et qu’il devra indemniser. Et là, l’ISC fonctionnera sur le modèle d’une juridiction répressive, qui sanctionne les auteurs d’une faute par une amende, voire par une sanction professionnelle (c’est le choix que vient de faire le législateur français pour la Cour des comptes, en réformant en profondeur un dispositif séculaire). Enfin, plusieurs systèmes sont mixtes ordonnant, selon les cas, l’amende ou la réparation du dommage subi. En général, le préjudice qui justifie la condamnation doit être financier, mais quelques ISC peuvent également sanctionner un préjudice moral ou un préjudice d’image.

- Les règles de procédure diffèrent aussi selon que l’ISC agit en tant que juge de la réparation, ou en tant que juge répressif qui prononce des pénalités. Dans ce second cas, les exigences d’un « procès équitable » sont beaucoup plus fortes.

- Dans les ISC à finalité « répressive », la liste des infractions varie selon la loi de chaque État. La différence est grande entre les législations. Au Maroc, la Cour des comptes peut réprimer n’importe quelle infraction à une règle de gestion. Au Sénégal, la loi a mis le « gaspillage » au nombre des infractions punies. En revanche, en France, la condamnation implique de prouver que la faute est d’une certaine gravité et accompagnée d’un préjudice financier significatif, ou encore que son auteur en a retiré un intérêt personnel.

- Par ailleurs, d’un pays à l’autre, la liste des justiciables ne sera pas la même. La principale différence concerne le personnel politique, principalement les membres du gouvernement (voire les chefs d’État) qui, dans la plupart des pays, échappent à la justiciabilité de l’ISC, mais avec quelques exceptions notoires. Les élus locaux (maires par exemple) bénéficient souvent d’un régime partiellement dérogatoire.

- Enfin, le rôle du ministère public, lorsqu’il en a été institué un, varie considérablement d’un système à l’autre. Il lui revient en général « d’engager l’action publique », ce qui ne signifie pas que d’autres autorités, administratives, politiques ou judiciaires ne puissent pas également saisir la juridiction de l’ISC. C’est en Italie que son rôle semble le plus abouti, puisque le Procureur général y est en charge, non seulement des poursuites, mais de l’enquête et de l’instruction de l’affaire (il dispose pour cela d’un personnel spécialisé abondant) et qu’il peut ordonner des mesures financières conservatoires. L’organisation du ministère public varie d’un pays à l’autre, en fonction de la législation nationale : en général, auprès d’une cour des comptes, il existe un procureur général spécifique ; mais dans quelques pays (par exemple en Espagne), il existe un service national des poursuites (un unique procureur général pour toutes les juridictions du pays) dont un département est consacré à l’ISC juridictionnelle.

Diversité de la forme et des procédures, singularité des lois nationales qui déterminent les compétences et l’organisation caractérisent les ISC disposant d’un mandat juridictionnel. Mais leur finalité commune demeure : garantir aux citoyens l’effectivité du principe de redevabilité en permettant à l’ISC d’agir comme auditeur, mais aussi comme juge.

L’exercice efficace, conformément aux normes professionnelles, des pouvoirs juridictionnels d’une ISC améliore la gouvernance des États, renforce la confiance des citoyens dans la gestion des fonds publics et, par conséquent, la crédibilité et la légitimité des dirigeants.

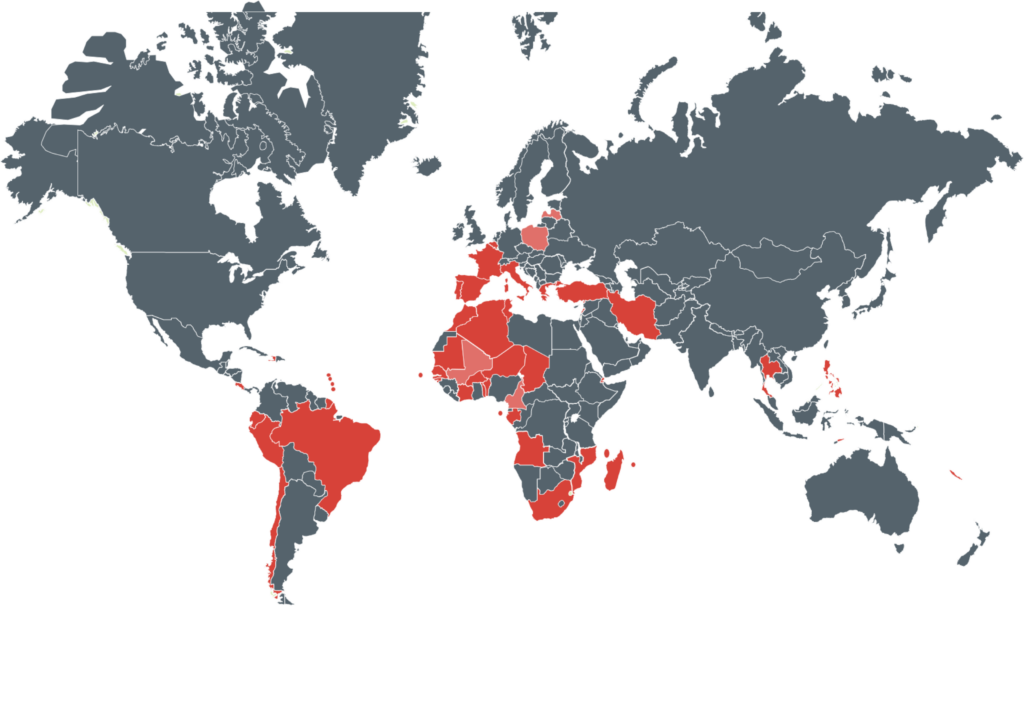

Carte des pays disposant d’ISC à compétences juridictionnelles et membres du Forum des ISC juridictionnelles.

Légende :

Rouge : Membres du Forum des ISC juridictionnelles

Rouge clair : Observateurs du Forum des ISC juridictionnelles

Source : Cour des comptes