L’audit connecté : Penser à l’avance pour maximiser l’impact

Auteurs : Loren Yager et Martin deAlteriis, instructeurs au Centre d’excellence en matière d’audit ; Hannah Maloney, Bureau de l’inspecteur général de l’USAID

Cet article ne reflète pas les opinions de l’USAID, de l’US OIG ou du gouvernement américain.

Introduction

De nombreux auditeurs ont acquis une expérience considérable dans la conduite de chaque étape d’un audit, mais ces mêmes auditeurs perdent souvent leur élan lorsqu’il s’agit de passer d’une étape à l’autre. L’une des raisons est que les auditeurs doivent obtenir les bons détails pour étayer des constatations et des conclusions convaincantes ; cependant, cette même attention portée aux détails peut empêcher un auditeur de réfléchir à la manière dont les décisions prises au cours d’une étape auront une incidence sur l’étape suivante de l’audit. Par conséquent, outre le développement des compétences techniques nécessaires à l’exécution de chaque étape d’un audit, les auditeurs doivent également développer leur capacité à anticiper afin de faciliter le passage d’une étape à l’autre de l’audit.

Heureusement, la formation, les outils et les exercices peuvent aider les équipes à acquérir les compétences nécessaires pour maintenir l’élan entre les différentes étapes et s’assurer que chaque audit a le plus grand impact possible.

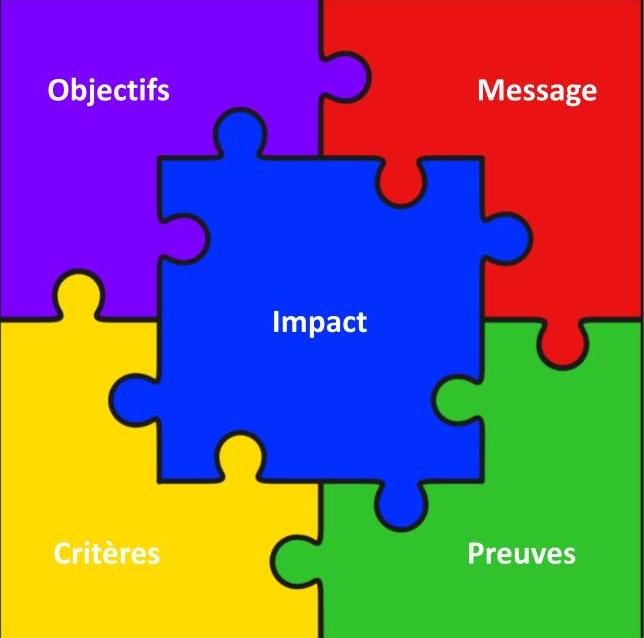

Le concept global est illustré dans la figure 1, où les principales étapes d’un audit sont représentées comme les pièces extérieures d’un puzzle : rédaction des objectifs, établissement des critères, collecte des éléments probants et élaboration du message.

Le puzzle illustre la façon dont chaque étape est naturellement liée à la suivante.

Le grand connecteur est l’impact, qui devrait être au cœur de tout audit.

Par exemple, l’équipe d’audit doit prendre des décisions sur les objectifs en tenant compte des critères, afin de ne pas avoir à revenir en arrière et à repenser les objectifs si les critères applicables ne sont pas disponibles. De même, les décisions relatives aux critères doivent être prises en tenant compte de la qualité et de la disponibilité des éléments probants qui seront nécessaires pour établir la condition et faire progresser l’audit. Ensuite, si les éléments probants doivent être regroupés en un message cohérent et logique, cette transition exige un changement de mentalité important : il faut passer de l’accent mis sur les détails des éléments probants à la vision d’ensemble du message. Enfin, le message doit être lié aux objectifs et répondre à la finalité sous-jacente de l’audit. Un faux pas à n’importe quelle étape peut avoir une incidence sur le calendrier, les ressources nécessaires, l’autorité du message ou la force des recommandations. L’impact sur le moral et la motivation de l’équipe devient également une victime résiduelle.

La tâche peut sembler ardue, mais les bons outils et les bonnes compétences peuvent aider les équipes à gérer toutes les transitions du processus d’audit.

Rédiger des objectifs en tenant compte des critères

La réflexion sur les prochaines étapes d’un audit commence lorsque l’équipe rédige ses objectifs. Bien que les objectifs de l’audit ne doivent pas nécessairement mentionner des critères spécifiques, il est souhaitable que l’équipe examine les critères susceptibles de s’appliquer à la situation. Il n’est peut-être pas possible pour les équipes de prendre des décisions définitives sur les critères à ce stade précoce de l’audit, mais la planification est grandement avancée lorsque les équipes envisagent les différentes possibilités et vérifient si ces évaluations peuvent être menées à bien.

Par exemple, une équipe planifiant un audit sur la construction d’une école peut, dans un premier temps, envisager de nombreux critères allant de la passation des marchés à la conformité environnementale. Cette première discussion permettrait à l’équipe de se rendre compte de la nécessité de restreindre les critères envisagés pour pouvoir progresser à l’étape suivante. Si l’équipe décide de se concentrer sur le suivi de la construction d’écoles, les critères pourraient porter sur les étapes du projet, les rapports périodiques et les normes de construction locales pour un environnement éducatif.

Examinez les preuves nécessaires pour les critères

Le lien entre les différentes étapes de l’audit devient encore plus important lorsque l’équipe affine les critères qui seront appliqués à un objectif d’audit.

Étant donné que chaque objectif d’évaluation implique nécessairement une comparaison entre les critères et la situation, les éléments probants sur lesquels repose l’audit sont déterminés par le choix des critères.

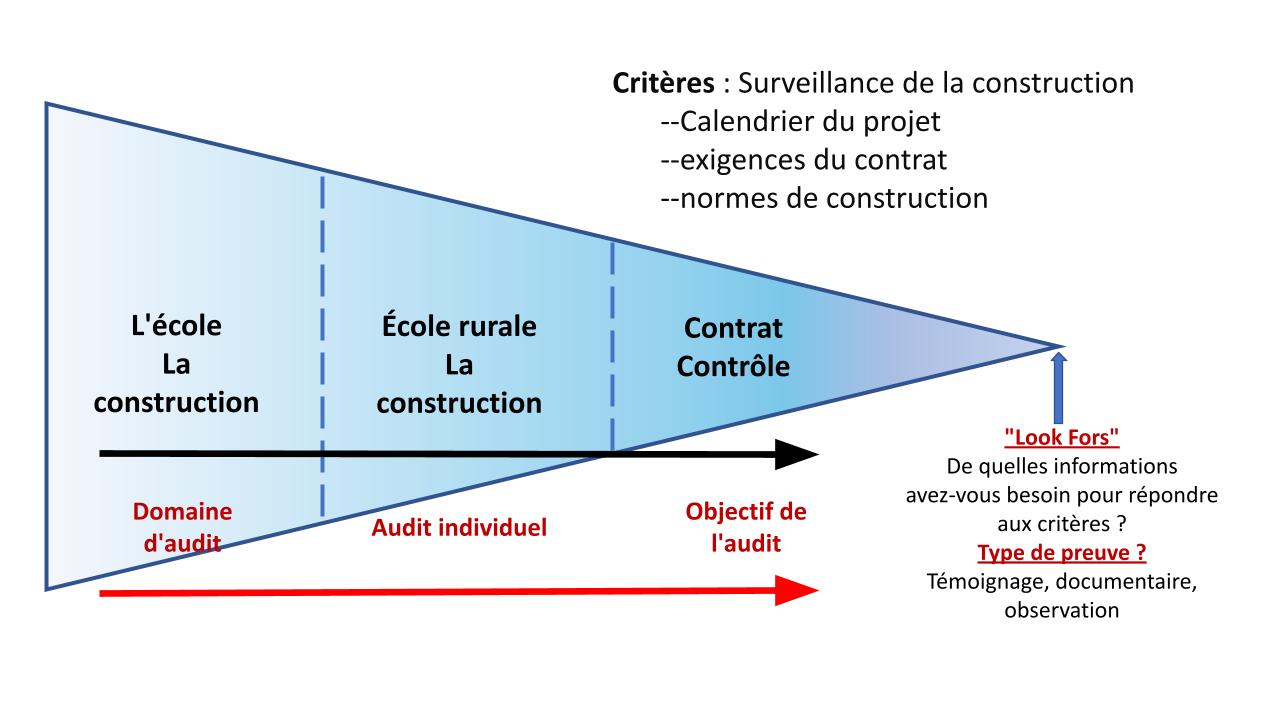

Par exemple, si l’équipe décide de se concentrer sur la question de savoir si la construction de l’école respecte les délais prévus, le calendrier du projet constituera une source essentielle de critères.

Dans le cadre de cet audit, les éléments probants correspondants consisteront à déterminer si les différentes étapes du calendrier sont respectées.

La construction de l’école doit également respecter les normes de construction locales et les exigences contractuelles, qui pourraient donc également faire partie des critères.

Comme le montre la figure 2, un diagramme fléché peut aider les équipes à affiner les critères généraux au fur et à mesure que l’audit se précise.

Dans le cadre d’un audit d’évaluation tel que celui-ci, les équipes d’audit ont tout intérêt à réfléchir aux éléments probants qui seront nécessaires pour évaluer les critères sélectionnés.

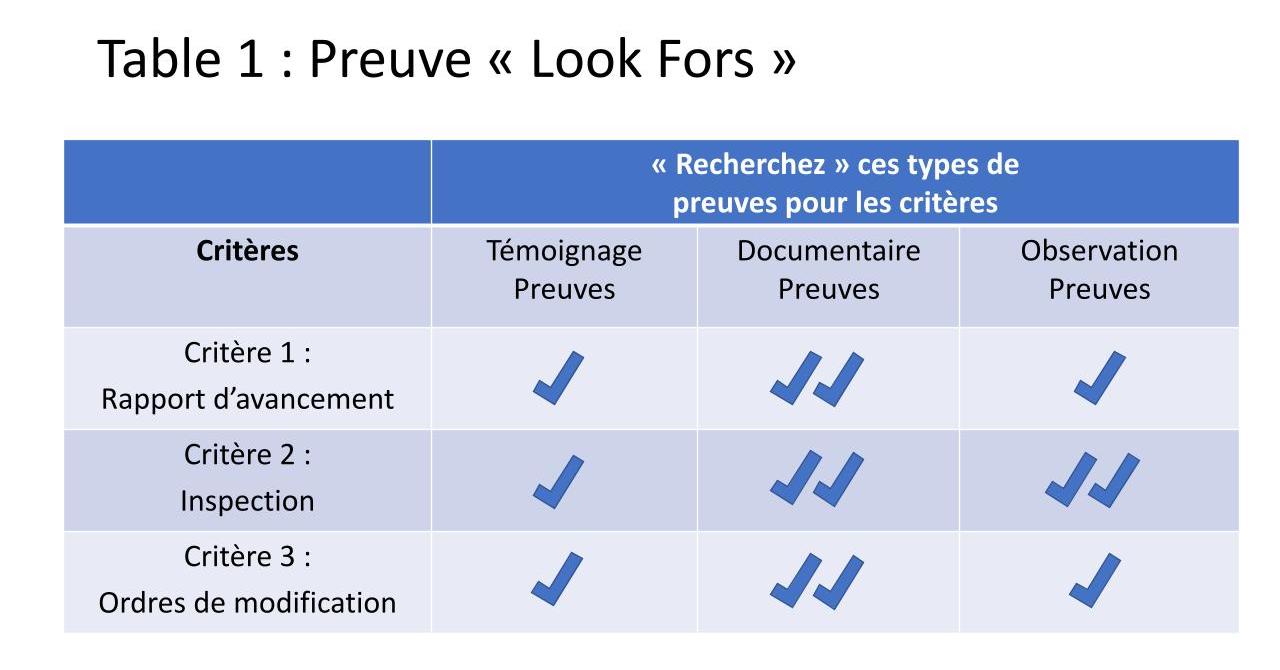

Une technique utile consiste à identifier les “indices à surveiller” à l’aide d’un outil similaire à celui du tableau 1, adapté aux critères sélectionnés.

Le tableau 1 présente un premier aperçu des éléments probants à rechercher dans le cadre d’un audit d’évaluation de la construction d’une école.

Il montre que l’équipe a estimé que les preuves documentaires étaient les meilleures pour établir les conditions des trois critères sélectionnés.

Ce type de tableau permet non seulement à l’équipe de s’entendre sur la force, la qualité et la disponibilité des éléments probants, mais aussi de se poser des questions telles que celle de savoir si elle s’appuiera sur des inspections effectuées par d’autres ou si elle doit faire appel à un expert qualifié pour effectuer des observations et des inspections indépendantes dans le cadre de la collecte d’éléments probants.

D’autres versions de ce tableau pourraient inclure plus de détails sur chaque type de preuves et sur la manière dont elles seront collectées. Par exemple, l’équipe pourrait créer une liste de contrôle ou un instrument de collecte de données pour l’examen des inspections physiques afin de s’assurer que l’équipe adopte une approche systématique. Étant donné que la collecte de preuves est coûteuse et que la plupart des déplacements et des entretiens ne peuvent être répétés, ces étapes de planification supplémentaires permettent de s’assurer que l’équipe recueillera des preuves suffisantes et appropriées – ni trop, ni trop peu – et qu’elle ne s’en remettra pas au hasard. Une équipe habituée à réfléchir stratégiquement à la collecte d’éléments probants sera mieux positionnée pour l’étape suivante de l’audit : l’élaboration du message.

Passer de la collecte de preuves à l’élaboration de messages

Alors que la collecte d’éléments probants implique souvent une série d’efforts répartis entre les membres de l’équipe, l’élaboration d’un message requiert un état d’esprit différent, dans lequel les membres de l’équipe se réunissent avec un message global pour l’audit et une réponse claire pour chaque objectif. Comme le montre la figure 3, les tâches liées à la collecte d’éléments probants sont axées sur les détails et impliquent souvent que les membres de l’équipe se concentrent sur des tâches spécifiques. En revanche, l’élaboration du message exige que ces mêmes membres de l’équipe changent d’état d’esprit pour s’atteler à une tâche très différente, à savoir décider des principales constatations qui seront au cœur du rapport d’audit. Les décisions difficiles à prendre à ce stade consistent notamment à déterminer comment les éléments probants recueillis avec tant de soin doivent être résumés, réorganisés ou, dans certains cas, entièrement omis.

Un certain nombre de techniques peuvent être utilisées pour faciliter ce changement d’état d’esprit, et toutes exigent que les membres de l’équipe soient confrontés à des décisions difficiles concernant les questions les plus importantes que l’équipe souhaite inclure dans le rapport. L’une des meilleures méthodes consiste à créer un plan de rapport avec des en-têtes basés sur des messages qui signalent les principales constatations pour chacun des objectifs. Le titre général du rapport d’audit indique également le ton et l’orientation du travail qui suit. Même si le titre et les en-têtes sont modifiés au cours du processus d’édition, le plan permet d’amorcer la transition entre la collecte des éléments probants et la rédaction du rapport. Un plan comportant de simples en-têtes par sujet ne remplit pas le même objectif, car il permet à l’équipe de retarder la prise de ces décisions difficiles.

D’autres outils peuvent être utilisés, notamment divers modèles qui demandent à l’équipe de fournir les critères, la condition, la cause et l’effet (CCCE), ou un relevé des résultats de l’audit (RAF), qui comprend ces éléments ainsi que des constatations et des exemples clés. Ces modèles peuvent être utilisés conjointement avec une pratique appelée “écriture sur les murs”, qui permet aux membres de l’équipe d’afficher et d’organiser tous les éléments probants au cours d’une série de sessions plutôt que d’envoyer des documents écrits dans les deux sens. Quels que soient les outils ou les techniques utilisés, l’essentiel est que les membres de l’équipe ne peuvent éviter de prendre des décisions sur le message global s’ils veulent réussir la transition entre la collecte des données et l’élaboration du message et la rédaction du rapport.

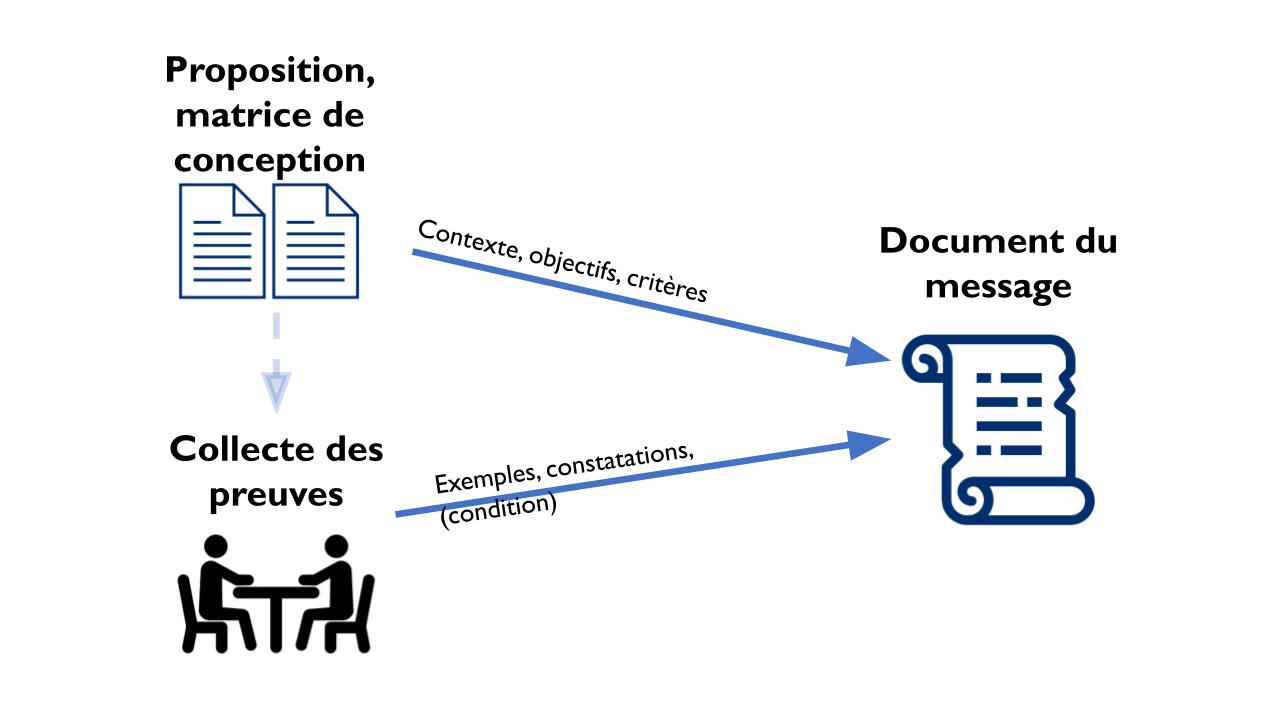

La bonne nouvelle est qu’une grande partie du reste du matériel d’audit devrait être disponible dès les premières étapes de l’audit, y compris le contexte, les objectifs et les critères, comme l’illustre la figure 4. L’accès à ces documents facilite grandement l’élaboration du message, mais peut aussi devenir une source de distraction si l’équipe passe trop de temps à peaufiner ces sections et évite de prendre les décisions nécessaires en ce qui concerne les principales constatations.

Obtenir un impact grâce aux recommandations

Bien que les organisations d’audit disposent de nombreux moyens pour obtenir un impact positif, l’inclusion de recommandations réalisables est la manière la plus directe de traduire les constatations de l’audit en impact. À ce stade de l’audit, l’équipe doit disposer de tous les éléments nécessaires pour formuler des recommandations, y compris des éléments probants suffisants pour étayer les constatations. L’équipe doit poursuivre le processus de réflexion en envisageant les actions correctives souhaitées par l’entité auditée. Pour ce faire, l’équipe doit comprendre la cause des constatations, qui peut parfois ne pas faire l’objet de l’attention nécessaire lorsque l’équipe se concentre sur la collecte d’éléments probants en vue d’établir l’état de la situation. L’une des raisons en est que la cause est souvent découverte et clarifiée par des entretiens plutôt que par des preuves documentaires, et que les discussions sur la cause ne peuvent avoir lieu qu’une fois que la condition est connue.

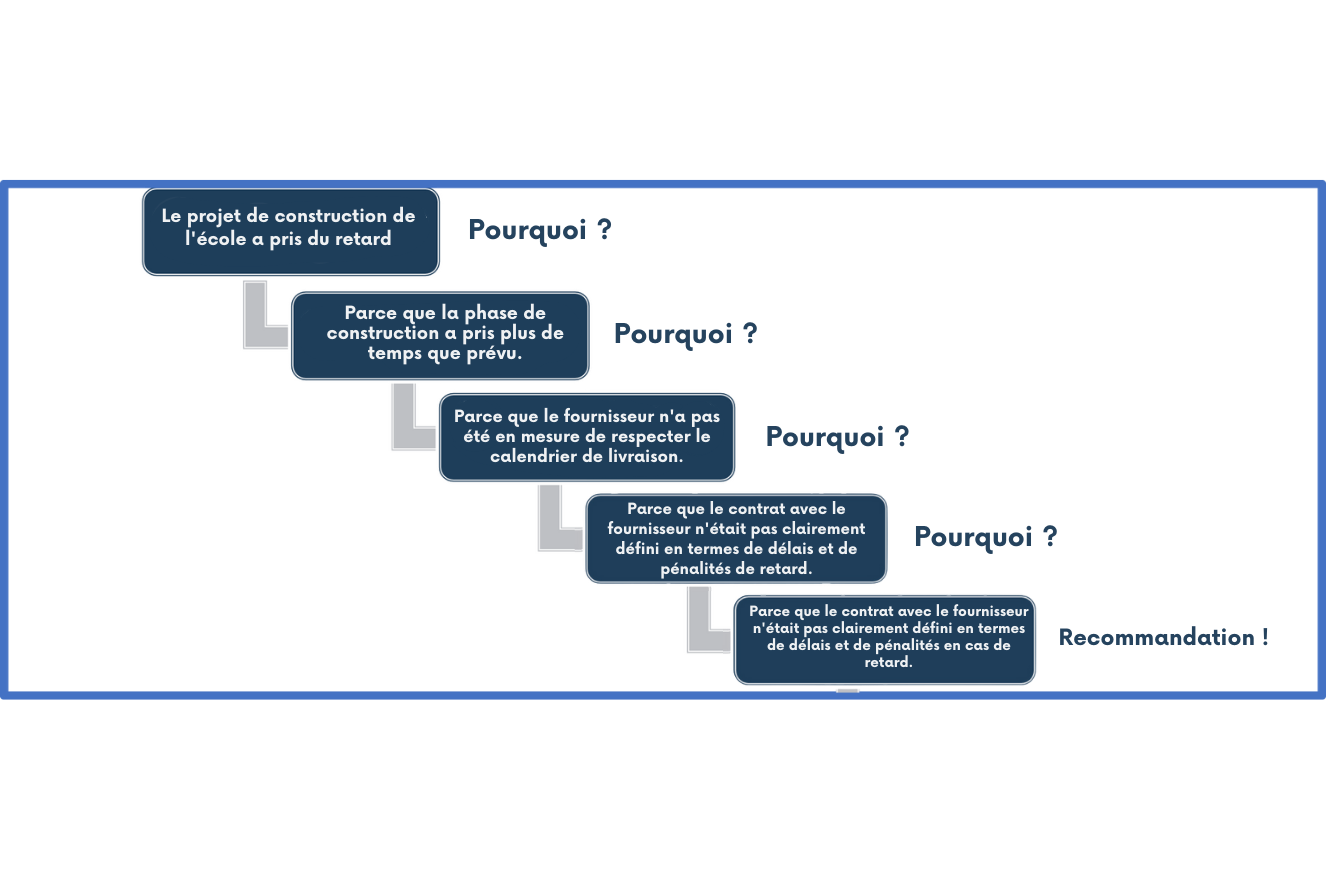

Il est essentiel de comprendre la cause, car les recommandations et les actions de l’agence sont plus efficaces si elles s’attaquent à la cause première – plutôt qu’aux seuls symptômes – de la constatation. De nombreuses techniques peuvent être utilisées pour parvenir à la cause première, mais l’une des plus simples consiste à appliquer les “5 pourquoi” illustrés à la figure 5. Cette technique rappelle utilement que la cause première peut être plus fondamentale que la première ou la deuxième explication, car les déclarations initiales de la cause peuvent ressembler à des reformulations des constatations. En demandant à plusieurs reprises pourquoi, l’équipe peut formuler des recommandations qui s’attaquent à la cause première, de sorte que les actions de l’agence résolvent le problème fondamental et maximisent l’impact de l’audit.

Conclusion

Un rapport d’audit percutant est plus qu’une simple collection d’éléments ; il nécessite un processus d’audit cohérent qui assure des transitions harmonieuses entre les différentes étapes et maximise le potentiel de changement positif au sein de l’entité auditée. En rédigeant les objectifs en tenant compte des critères, en examinant les éléments probants nécessaires pour chaque critère et en passant de la collecte d’éléments probants à l’élaboration d’un message, les équipes d’audit disposent de tous les éléments nécessaires pour rédiger des recommandations qui s’attaquent à la cause première de la constatation. Ces recommandations attirent l’attention de l’agence sur le problème fondamental et contribuent à garantir que les audits futurs ne reproduiront pas les mêmes constatations. En outre, une dynamique soutenue et des transitions harmonieuses entre les différentes étapes peuvent aider les équipes d’audit à éviter les obstacles qui retardent les audits, en réduisent la pertinence et affectent le moral des équipes. L’audit connecté permet de garantir l’impact de chaque audit individuel et de maximiser l’impact de l’organisation d’audit dans son ensemble.