L’ancien auditeur général adjoint du Népal publie un livre sur l’audit gouvernemental

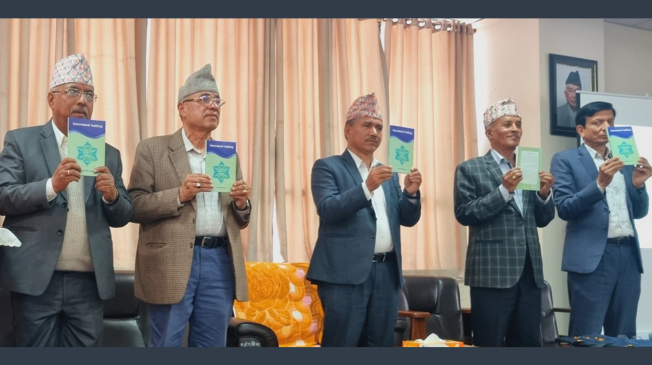

L’honorable auditeur général du Népal, M. Toyam Raya (au centre), a rendu public le 25 février 2025 un nouveau livre sur l’audit gouvernemental, écrit par M. Ram Babu Nepal, ancien auditeur général adjoint (AAG). L’ancien secrétaire en chef du gouvernement du Népal et ancien ambassadeur du Népal en Chine, M. Leela Mani Paudyal, et l’ancien auditeur général adjoint, M. Ramu Dotel, ont donné leur avis sur l’ouvrage au cours de la cérémonie. L’auditeur général, M. Raya, a remercié l’auteur pour cet ouvrage très utile qui enrichira la littérature sur l’audit. Il a également exprimé sa gratitude pour avoir dédié ce livre à ses aînés et à ses collègues. En souhaitant la bienvenue aux invités, l’AAG, M. Shreekumar Rai, a déclaré que c’était une bonne occasion pour le bureau d’organiser ce programme, et a estimé que ce livre serait très utile aux praticiens et aux universitaires.

Ce livre comporte six chapitres dont les principaux contenus sont les suivants :

- Chapitre 1 – Les bases de l’audit. Ce chapitre couvre les fondements de l’audit, y compris la définition de l’audit, l’objectif, la portée et les avantages, l’indépendance, les partenaires clés et les parties prenantes, les qualités, les compétences et le code de déontologie. Il traite également de la comptabilité et de l’audit, du système de contrôle interne, de l’audit interne, de l’audit et de l’évaluation.

- Chapitre 2 – Histoire et évolution de l’audit. Ce chapitre fournit des informations sur l’histoire de l’audit et examine comment la pratique a évolué au fil du temps jusqu’au scénario actuel. Il fournit également de brèves informations sur l’évolution de l’audit dans certains pays, dont la Chine, l’Inde, le Royaume-Uni, le Japon, le Canada et le Népal. Le chapitre aborde également les trois modèles d’institutions supérieures de contrôle (ISC) et décrit les facteurs qui influencent l’évolution de l’audit.

- Chapitre 3 – Types d’audit. Objectif et champ d’application. Ce chapitre fournit des informations sur dix-huit types d’audit. Tous ces contrôles ne sont peut-être pas du ressort de toutes les ISC, mais ils exigent objectivité, indépendance et approche systématique pour être crédibles.

- Chapitre 4 – Gestion du contrôle. Ce chapitre explique les facteurs clés pris en considération au cours des différentes phases du contrôle (planification, travail sur le terrain, rapports, suivi) et la documentation des documents de travail.

- Chapitre 5 – Évaluation de la contribution de l’audit des finances publiques. Dans ce chapitre, l’auteur examine le rôle de l’audit dans l’efficacité de la gouvernance et dans la lutte contre la fraude et la corruption.

- Chapitre 6 – Améliorer l’efficacité de l’audit des finances publiques. Ce chapitre aborde les critères d’évaluation de la performance des ISC, les défis communs aux ISC et les mesures pratiques pour améliorer l’efficacité des ISC.

L’auteur, M. Nepal, a rejoint le Bureau de l’Auditeur général du Népal en janvier 1978 en tant qu’auditeur, puis a été promu directeur en 1983 et AAG en 1994. Il est entré au service des Nations Unies en septembre 1999 et a également travaillé dans des organisations liées aux Nations Unies à Vienne, en Autriche, et à La Haye, aux Pays-Bas, jusqu’en octobre 2012. Il est maintenant associé à des organisations sociales. Il a fondé le Ram Babu-Gyanu Social Service Award Fund en 2013. Il a également reçu le prix Elmer B. Staats en 1998. Il a reçu le premier prix de la All Nepal Essay Competition en 1984. Il est l’auteur de huit livres et de plus de 400 articles.

Les personnes intéressées par ce livre peuvent envoyer un courriel à son auteur à l’adresse suivante audit du gouvernement népalais: rambnepal1956@gmail.com