Übersicht über die verschiedenen ORKB-Modelle der Weltund Schwerpunkt auf das Rechtsprechungsmodell

von Gilles Miller, leitender Prüfer und Verbindungsbeamter für das Forum der ORKB mit Rechtsprechungsbefugnissen beim französischen Rechnungshof

Einleitung

Weltweit bestehen für Oberste Rechnungskontrollbehörden drei Hauptmodelle und mehrere Abwandlungen. Sie haben eine sehr lange Geschichte, die manchmal bis ins Mittelalter zurückreicht. Jedoch erneuerten und entwickelten sich alle drei im 18. und zu Beginn des 19. Jahrhunderts, als sich die modernen Staaten bildeten.

- Westminster- oder parlamentarisches Modell: Auf der Grundlage des Modells, das sich im Schatten des Parlaments von Westminster etablierte, prüft eine unabhängige Behörde, die aber dem Parlament angegliedert ist, die Rechnungsführung der Verwaltung und bewertet staatliche Maßnahmen im Auftrag der Legislative. Dieses aus dem Vereinigten Königreich stammende Modell ist in allen Ländern mit britischer bzw. angelsächsischer Kultur, nicht zuletzt in den USA, sowie in Skandinavien weit verbreitet.

- Kollegialmodell: In Deutschland, von wo aus es sich nach Mittel- und Osteuropa ausbreitete, entwickelte sich ein Rechnungshofmodell mit einer Kollegialstruktur, das allerdings über keinerlei Rechtsprechungsbefugnisse verfügt.

- Rechtsprechungs- oder napoleonisches Modell: Schließlich haben ungefähr 50 Staaten eine ORKB, die sowohl als Prüferin als auch als Richterin fungiert. Die Rechtsprechungstätigkeit prägte ihre kollegiale Entscheidungsfindung, ihren Status, der gleich weit vom Parlament und der Regierung entfernt ist, ihre Kultur der Beweisführung und des kontradiktorischen Verfahrens, das die Grundlage für die Achtung des Rechts auf Verteidigung bildet. Während Frankreich einst die Vorlage lieferte, breitete sich das Modell in Folge im gesamten Mittelmeerraum bis in den Nahen Osten sowie in allen Staaten, in denen Französisch oder Portugiesisch gesprochen wird, auch in Brasilien, und in einer großen Anzahl spanischsprachiger Länder aus.

Schwerpunkt auf das Rechtsprechungsmodell

Das Rechtsprechungs- oder napoleonische Modell ist attraktiv für ORKB: Mehrere Länder, die das „Westminster-Modell“ übernommen hatten, statteten ihre ORKB vor Kurzem mit einer neuen Kompetenz sowie einer geeigneten Struktur aus, die es ihnen ermöglichen, die Zweckentfremdung öffentlicher Gelder zu sanktionieren. Das war der Fall in der Republik Südafrika, in Thailand oder auch in Lettland und die Liste könnte noch weitergeführt werden … Im spanischsprachigen Lateinamerika kombinieren einige „Kontrollbehörden“, oder Contralorias, eine Gerichtsbarkeit (ein Erbe des spanischen Tribunal de cuentas) mit einem dem angelsächsischen Modell nachempfundenen Aufbau.

Aber worüber genau urteilen diese ORKB?

Im Detail variieren ihre Zuständigkeiten von einem Land zum anderen, aber alle haben einen gemeinsamen Ursprung und vor allem ein gemeinsames Ziel: die Verpflichtung aller Managerinnen und Manager des öffentlichen Sektors, Rechenschaft über die Folgen ihrer Führung abzulegen.

Man kann mit Sicherheit sagen, dass die gerichtliche Kontrolle der öffentlichen Rechnungsführung zusammen mit der doppelten Geburt des Staates und der Staatskasse eingeführt wurde.

Ursprünglich, also vor mehreren Jahrhunderten, sollte hauptsächlich sichergestellt werden, dass Beamtinnen und Beamte, die für die Staatseinnahmen und den Ausgabenvollzug zuständig waren, alle in ihrer Rechnungsführung aufgezeichneten Geschäfte rechtfertigen konnten. Da derartige Überprüfungen Fachwissen erfordern, spezialisierte sich schon sehr früh eine Institution auf Prüfungsmethoden. Und weil die Rechnungsführung sehr stark „einem Verfahren zwischen dem, der sie einreicht, und dem, dem sie vorgelegt wird“ ähnelt, wie Jean-Jacques Régis de Cambacéres 1807 Napoleon I. die Vorteile eines Rechnungshofs mit Rechtsprechungsbefugnissen darlegte, wurde die Rechnungsführung schon sehr früh gerichtsförmig geprüft.

Diese Organisationsform fand Nachahmer, als dieses anfängliche Verwaltungs- und Steuerungsmodell in die ganze Welt exportiert wurde. Mit einer strengen Trennung zwischen den Aufgaben der Anweisungsbefugten bzw. der Managerinnen und Manager und jenen der Rechnungsführerinnen und -führer bzw. Kassierinnen und Kassiere, die ihre Rechnungsführung einmal pro Jahr einer Rechnungsrichterin bzw. einem Rechnungsrichter vorlegen müssen, ist es immer noch weit verbreitet, hat sich jedoch stark weiterentwickelt.

So hat sich der Schwerpunkt der Rechtsprechungstätigkeit der Rechnungshöfe überall verlagert (mit unterschiedlichen Geschwindigkeiten, je nach nationaler Gesetzgebung und dem erreichten Reifegrad der nationalen öffentlichen Rechnungsführungssysteme), und zwar hin zur Rechenschaftspflicht der Managerinnen und Manager des öffentlichen Sektors. Diese gelten nunmehr als Hauptakteurinnen und -akteure der öffentlichen Verwaltung, während die Rechnungsführerinnen und -führer des öffentlichen Sektors de facto, wenn nicht sogar de jure, als zweitrangig wahrgenommen werden. In vielen Ländern bestehen die beiden Haftungsregelungen (Managerinnen und Manager auf der einen Seite und Rechnungsführerinnen und -führer des öffentlichen Sektors auf der anderen Seite) nebeneinander. Einige wenige Länder fassten beide in einem einzigen Haftungssystem zusammen (Portugal zählte 1971 zu den ersten). Länder, die erst vor Kurzem eine gerichtliche Haftungsregelung einführten (die Republik Südafrika oder Lettland zum Beispiel), entwarfen wiederrum sofort ein System, das Managerinnen und Manager des öffentlichen Sektors ins Visier nimmt.

Die Anzahl an gerichtlichen Entscheidungen hängt von mehreren Faktoren ab: der Größe des Landes oder der Anzahl der potentiell betroffenen Personen, der Reife des Systems, der Festlegung der Vergehen, der von den Strafverfolgungsbehörden verfolgten Strategie usw. Sie kann in der Regel mit einigen „Dutzenden“ Rechtssprüchen beziffert werden, wobei einige ORKB, wie der italienische Rechnungshof, mehrere Hundert oder sogar mehrere Tausend, wie im Fall des brasilianischen Rechnungshofs, erlassen. Jedenfalls handelt es sich um keine nebensächliche Tätigkeit.

Allerdings variieren der Aufbau der gerichtlichen Zuständigkeit und die Verfahrensregeln von Land zu Land erheblich. Hier ein paar Beispiele.

- In einem Fall geht es um Abhilfemaßnahmen und die Managerin bzw. der Manager wird nicht wegen ihres bzw. seines Fehlverhaltens verurteilt, sondern aufgrund des von ihr bzw. ihm verursachten Schadens, den sie bzw. er entschädigen muss. In einem anderen Fall agiert die ORKB wie ein Strafgericht, das Täterinnen und Täter mit einer Geldbuße oder einer berufsrechtlichen Strafe sanktioniert. Schließlich gibt es auch einige Mischsysteme, die je nach Fall entweder eine Geldbuße oder Schadenersatz anordnen. In der Regel muss der zu einer Verurteilung führende Schaden finanzieller Natur sein. Einige ORKB können allerdings auch moralische oder Rufschädigung sanktionieren.

- Die Verfahrensregeln variieren auch, je nachdem ob die ORKB als Richterin im Bereich des Schadenersatzes oder als Strafrichterin, die Sanktionen verhängt, tätig ist. Im zweiten Fall sind die Anforderungen an ein „faires Verfahren“ viel strenger.

- Bei „bestrafenden“ ORKB variiert die Liste der Vergehen je nach Recht des jeweiligen Staats. Es gibt große Unterschiede zwischen den jeweiligen Gesetzgebungen. In Marokko kann der Rechnungshof sämtliche Verstöße gegen Verwaltungsregeln sanktionieren. Im Senegal ist „Verschwendung“ unter den gesetzlich strafbaren Vergehen zu finden. In Frankreich hingegen muss für eine Verurteilung bewiesen werden, dass das Vergehen einem gewissen Schweregrad entspricht und mit einem wesentlichen finanziellen Schaden einhergeht oder dass die Täterin bzw. der Täter einen persönlichen Vorteil daraus gezogen hat.

- Zudem unterscheidet sich die Liste der rechenschaftspflichtigen Personen von Land zu Land. Der Hauptunterschied betrifft politisches Personal, hauptsächlich die Regierungsmitglieder (und sogar die Staatsoberhäupter), die in den meisten Ländern außerhalb der Gerichtsbarkeit der ORKB stehen, allerdings mit einigen beachtenswerten Ausnahmen. Lokal gewählten Vertreterinnen und Vertretern (Bürgermeisterinnen und Bürgermeistern zum Beispiel) kommt oft eine teilweise abweichende Regelung zugute.

- Schließlich variiert die Rolle der Staatsanwaltschaft, sofern eine eingerichtet wurde, beträchtlich von einem System zum anderen. In der Regel obliegt es ihr, die Strafverfolgung einzuleiten, was aber nicht bedeutet, dass nicht auch andere administrative, politische oder gerichtliche Stellen Fälle an den Zuständigkeitsbereich der ORKB weiterleiten können. In Italien scheint ihre Rolle am weitesten entwickelt zu sein, da die Generalstaatsanwaltschaft dort nicht nur für die Strafverfolgung, sondern auch für die Ermittlungen und Untersuchungen des Falls (dafür steht ihr eine große Anzahl an Fachkräften zur Verfügung) zuständig ist und sie finanzielle Schutzmaßnahmen anordnen kann. Die Staatsanwaltschaft ist je nach nationaler Gesetzgebung von einem Land zum anderen anders organisiert: In der Regel ist dem Rechnungshof eine Sonderstaatsanwaltschaft angeschlossen; in manchen Ländern (zum Beispiel in Spanien) gibt es jedoch einen nationalen Strafverfolgungsdienst (eine einzige Staatsanwaltschaft für alle Gerichtsbarkeiten des Landes), der eine Abteilung für die ORKB mit Rechtsprechungsbefugnissen hat.

ORKB mit Rechtsprechungsauftrag zeichnen sich durch Diversität in ihrer Form und in ihren Verfahren sowie durch die Einzigartigkeit der nationalen Gesetze, die ihre Befugnisse sowie ihren Aufbau bestimmen, aus. Ihr gemeinsames Ziel bleibt jedoch bestehen: Bürgerinnen und Bürgern die Wirksamkeit des Grundsatzes der Rechenschaftspflicht zu garantieren, indem die ORKB befähigt wird, nicht nur als Prüferin, sondern auch als Richterin zu fungieren.

Die effiziente und fachlichen Normen entsprechende Ausübung der Rechtsprechungsbefugnisse einer ORKB verbessert die Regierungsführung, stärkt das Vertrauen der Bürgerinnen und Bürger in die öffentliche Finanzverwaltung und dadurch die Glaubwürdigkeit sowie Legitimität der politischen Führung.

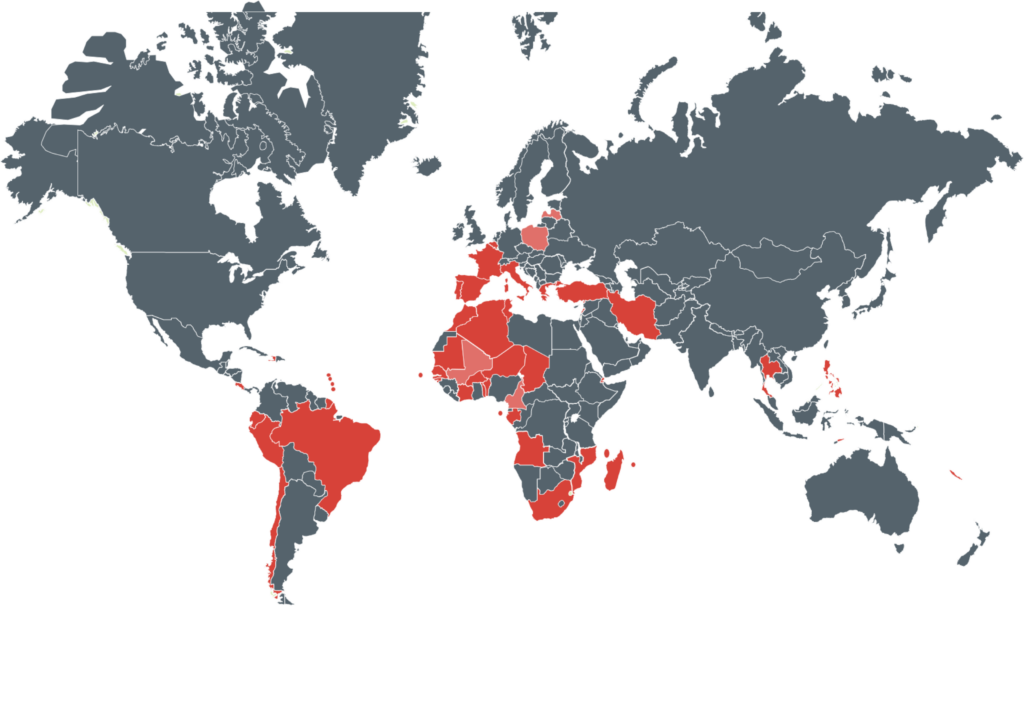

Karte der Länder mit ORKB mit Rechtsprechungsbefugnissen und Mitgliedschaft im Forum der ORKB mit Rechtsprechungsbefugnissen.

Legende:

Rot: Mitglieder des Forums der ORKB mit Rechtsprechungsbefugnissen

Hellrot: Beobachter des Forums der rechtsprechenden ORKBn

Quelle: Cour des Comptes