Über das Prüf- und Berichtswesen hinaus – die Erweiterung der Befugnisse der ORKB Südafrika zur Stärkung der Rechenschaftspflichtmechanismen

Verfasser: Thabelo Khangale, Stellvertretender Geschäftsbereichsleiter: Referat für materielle Unregelmäßigkeiten, Office of the Auditor-General of South Africa

1. Einleitung

Nach einigen Jahren, in denen sich die Prüfungsergebnisse verschlechtert und es keinerlei Konsequenzen für die Misswirtschaft, die Leiterinnen und Leiter staatlicher Stellen mit öffentlichen Geldern betrieben hatten, gegeben hatte, führte das öffentliche Verlangen nach mehr Rechenschaftspflicht und Transparenz dazu, dass in der Öffentlichkeit, in den Medien und in den parlamentarischen Aufsichtsstrukturen die Forderung nach einer Überprüfung des Mandats und der Befugnisse der ORKB Südafrika (Auditor-General South Africa; AGSA) laut wurde. Diese sollten über das Prüf- und Berichtswesen hinausgehen und so Rechenschaftspflichtmechanismen stärken.

Im April 2019 wurde das Gesetz über die staatliche Finanzkontrolle(1) (Public Audit Act; PAA) geändert, um dem AGSA die Befugnis zu erteilen, wesentliche Unregelmäßigkeiten zu ermitteln und über diese zu berichten sowie Maßnahmen zu ergreifen, wenn die für die staatlichen Stellen zuständigen Rechnungsführerinnen und -führer bzw. Anweisungsbefugten die wesentlichen Unregelmäßigkeiten nicht angemessen beheben. Mit den Änderungen wurde ein Durchsetzungsmechanismus zur Stärkung des Finanz- und Leistungsmanagements im öffentlichen Sektor eingeführt, damit die bei unseren Prüfungen festgestellten Unregelmäßigkeiten (wie Nichteinhaltung von Vorschriften, Betrug, Diebstahl und Verletzung treuhänderischer Pflichten) und die sich daraus ergebenden Auswirkungen verhindert oder angemessen und ohne unnötige Verzögerungen behoben werden können.

Als der AGSA vor über hundert Jahren gegründet wurde, orientierte sich Südafrika beim Aufbau seiner Institution am Westminster-System, auch bekannt als angelsächsisches oder parlamentarisches Modell(2). Die meisten Commonwealth-Länder verwenden dieses Modell. Im Westminster-Modell sind die Tätigkeiten der Obersten Rechnungskontrollbehörde (ORKB) untrennbar mit dem System der parlamentarischen Rechenschaftspflicht verbunden. Die grundlegenden Elemente dieses Systems sind die Erstellung von Rechnungsabschlüssen durch alle Regierungsstellen und andere öffentliche Einrichtungen, die Prüfung dieser Abschlüsse durch die ORKB und die Vorlage von Prüfberichten an das Parlament zur Besprechung in einem speziellen Ausschuss(3). Seit der PAA-Novelle aus dem Jahr 2019 ist der AGSA keine ausschließlich im Westminster-System fußende ORKB mehr. Sie verfügt nun auch über Durchsetzungsbefugnisse, die international als Rechtsprechungsbefugnisse anerkannt sind. Das bedeutet, dass wir weiterhin das tun werden, was wir in der Vergangenheit getan haben (Prüfen und Berichten), allerdings mit zusätzlichen Mechanismen zur Stärkung der Rechenschaftspflicht, die unten stehend ausführlicher dargelegt werden.

2. Die wichtigsten Änderungen durch die PAA-Novelle

Bis zum 31. März 2019 bestanden die Tätigkeiten des AGSA aus dem Prüfwesen und der Berichterstattung über die Prüfungsergebnisse an die für die öffentliche Rechnungsführung Verantwortlichen sowie die entsprechenden Aufsichtsstrukturen. Unsere Prüfungen führten auch dazu, dass sich Stakeholder verpflichteten, die Ursachen zu beseitigen, die zu den Prüfungserkenntnissen geführt hatten. Die Novelle, die am 1. April 2019 in Kraft trat, änderte das nicht. Wir müssen unseren Prüf- und Berichtspflichten weiterhin nachkommen und uns weiterhin um Verbesserungen bemühen. Die Novelle führt jedoch eine Reihe neuer Mechanismen ein, um sicherzustellen, dass ordnungsgemäß auf Prüfungserkenntnisse reagiert wird und Empfehlungen umgesetzt werden.

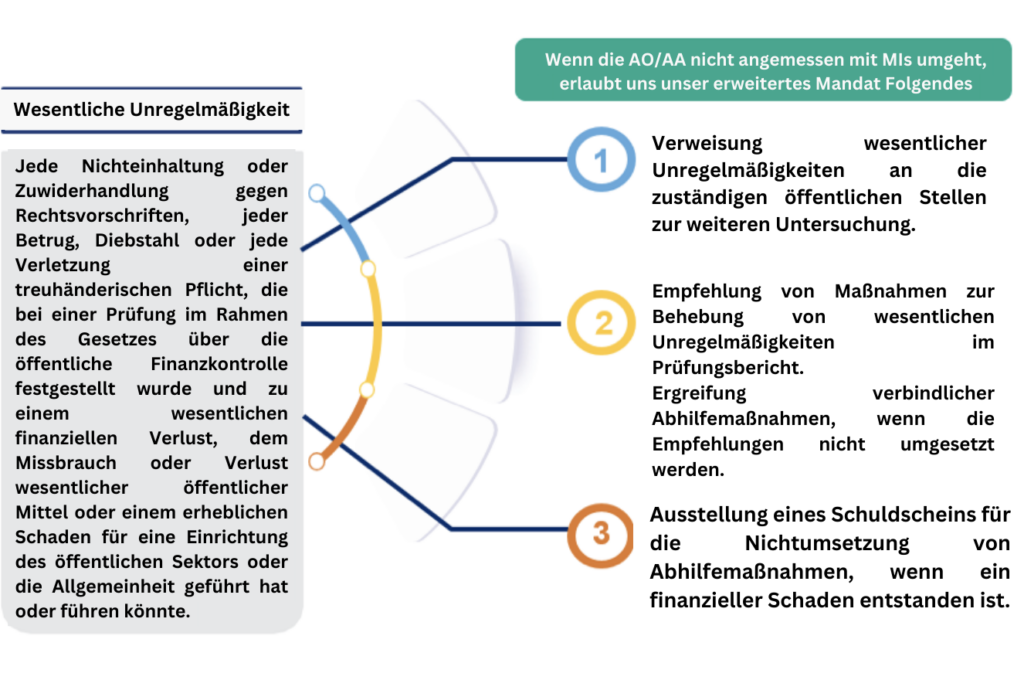

Das Kernstück der Novelle bildet das Konzept der „wesentlichen Unregelmäßigkeit“ (üblicherweise vom Englischen „material irregularity“ mit „MI“ abgekürzt). Aber was genau ist eine MI? Was geschieht, wenn eine MI festgestellt wurde? Die Definition einer MI und mögliche Maßnahmen, die durch eine MI ausgelöst werden können, sind in Abbildung 1 dargestellt.

Die Definition besteht aus drei Elementen. Zunächst muss ein Verstoß irgendeiner Art vorliegen. Das kann eine Nichteinhaltung gesetzlicher Bestimmungen oder eine Straftat, zum Beispiel Betrug oder Diebstahl, sein. Auch der Verstoß gegen treuhänderische Pflichten reicht aus, um dieses Element der Definition zu erfüllen. Das zweite Element der Definition ist die Nähe einer MI zum Prüfungsverfahren. Tatsächlich kann eine MI im Laufe einer Prüfung gemäß PAA festgestellt werden. Drittens sind nicht alle im Zuge einer Prüfung gemäß PAA ermittelten Verstöße MIs. Der Verstoß muss wesentliche Auswirkungen nach sich ziehen.

Mit der Novelle fand nicht nur das Konzept der MI Eingang in den Tätigkeitsbereich der südafrikanischen ORKB, sondern der AGSA ist nun auch verpflichtet, unverzüglich zu handeln, sobald eine MI festgestellt wurde.

- Weiterleitung von MIs an zuständige öffentliche Stellen

Das PAA sieht vor, dass die ORKB jede vermutete wesentliche Unregelmäßigkeit, die bei einer Prüfung gemäß PAA festgestellt wurde, vorschriftsgemäß an eine zuständige öffentliche Stelle zur Untersuchung weiterleiten kann und dass die öffentliche Stelle den AGSA über den Fortschritt und das Endergebnis der Untersuchung auf dem Laufenden halten muss.

- Abhilfemaßnahmen

Stellt die ORKB bei einer Prüfung eine MI fest, beschließt aber, sie nicht an eine öffentliche Einrichtung zur Untersuchung weiterzuleiten, kann die Prüferin bzw. der Prüfer im Prüfbericht Empfehlungen zur bestmöglichen Behebung der MI abgeben. Diese Empfehlungen zielen darauf ab, die Rechnungsführerinnen und -führer bzw. die Anweisungsbefugten der betreffenden öffentlichen Stellen bei der Behebung der MI zu unterstützen. Die ORKB muss innerhalb einer bestimmten Frist nachfragen, ob die im Prüfbericht abgegebenen Empfehlungen umgesetzt wurden. Wenn die Rechnungsführerinnen und -führer sowie die Anweisungsbefugten die Empfehlungen nicht umsetzen, muss die ORKB verbindliche Abhilfemaßnahmen erlassen und die Rechnungsführerinnen bzw. -führer und die Anweisungsbefugten anweisen, die ursprünglichen Empfehlungen innerhalb einer bestimmten Frist umzusetzen. Wenn die MI einen finanziellen Verlust für den Staat zur Folge hat, müssen diese Abhilfemaßnahmen eine Anweisung oder Weisung an die Rechnungsführerin bzw. den Rechnungsführer und die Anweisungsbefugte bzw. den Anweisungsbefugten enthalten, den Verlust zu beziffern und von der verantwortlichen Person zurückzufordern, abermals innerhalb einer bestimmten Frist.

- Schuldschein

Für den Fall, dass die ORKB der Rechnungsführerin bzw. dem Rechnungsführer und der bzw. dem Anweisungsbefugten die Anweisung erteilt hat, den Verlust für den Staat zu beziffern und von einer verantwortlichen Person zurückzufordern, und die Rechnungsführerin bzw. der Rechnungsführer und die bzw. der Anweisungsbefugte dies nicht innerhalb der festgesetzten Frist tun, kann die ORKB einen Schuldschein gegen die Rechnungsführerin bzw. den Rechnungsführer und die Anweisungsbefugte bzw. den Anweisungsbefugten ausstellen. Der Schuldschein macht die Rechnungsführerin bzw. den Rechnungsführer und die Anweisungsbefugte bzw. den Anweisungsbefugten gewissermaßen zu einer Schuldnerin bzw. einem Schuldner des Staates und der in dem Schuldschein aufgeführte Betrag muss von der Rechnungsführerin bzw. dem Rechnungsführer und der bzw. dem Anweisungsbefugten in ihrer bzw. seiner Eigenschaft als Einzelperson gezahlt werden. Nach Ausstellung des Schuldscheins muss die ORKB der zuständigen Exekutivbehörde eine Kopie des Schuldscheins vorlegen. Diese ist dafür zuständig, den in dem Schuldschein aufgeführten Betrag von der Rechnungsführerin bzw. dem Rechnungsführer und der bzw. dem Anweisungsbefugten zurückzufordern. Die Exekutivbehörde muss die ORKB über die Fortschritte bei der Rückforderung des Betrags auf dem Laufenden halten.

Bevor die ORKB rechtmäßig einen Schuldschein ausstellen kann, muss sie die betroffene Rechnungsführerin bzw. den betroffenen Rechnungsführer und die Anweisungsbefugte bzw. den Anweisungsbefugten auffordern, der ORKB schriftlich zu erklären, warum ein solcher Schuldschein nicht ausgestellt werden sollte. Hält die ORKB nach Prüfung der schriftlichen Erklärungen der Rechnungsführerin bzw. des Rechnungsführers und der bzw. des Anweisungsbefugten einen Schuldschein nach wie vor für angemessen, muss sie einen unabhängigen Beratungsausschuss einrichten, um die mündlichen Aussagen der Rechnungsführerin bzw. des Rechnungsführers und der bzw. des Anweisungsbefugten anzuhören. Die ORKB kann den Schuldschein erst nach gebührender Berücksichtigung der schriftlichen Empfehlungen des Beratungsausschusses ausstellen.

3. Anwendungsstrategien

Eine Änderung des Rechtsrahmens einer ORKB erfordert eine sorgfältige Prüfung der möglichen Auswirkungen auf das interne und externe Umfeld der ORKB. Obwohl unser Prüfungsverfahren weitgehend gleich blieb, erforderten die neuen Befugnisse zur Weiterleitung, zu Abhilfemaßnahmen und Schuldscheinen eine Beurteilung der Auswirkungen auf unser Umfeld, sowohl intern auf unsere Mitarbeiterinnen und Mitarbeiter sowie Arbeitsabläufe als auch extern auf unsere Stakeholder. Außerdem mussten im Vorfeld der Anwendung die notwendigen praktischen Hilfsmittel, wie Regelungen, Strategien, Verfahren, Strukturen usw., für eine effiziente und wirksame Anwendung eingerichtet werden.

Die Novelle hatte zweifellos Auswirkungen auf die in der Institution verfügbaren Fähig- und Fertigkeiten. Wir entwickelten ein umfassendes Schulungsprogramm für Fach- und Sozialkompetenzen, um unser Prüf- und Unterstützungspersonal vor Inkrafttreten der Novelle vorzubereiten, und begannen mit der Einstellung von Mitarbeiterinnen und Mitarbeitern, die über die für die Abwicklung des MI-Prozesses erforderlichen Fachkenntnisse verfügen. Die erfolgreiche Anwendung gesetzlicher Änderungen hängt oft von den vorhandenen Strategien ab und davon, wie gut eine Institution die von den Änderungen betroffenen Personen vorbereitet. Wir entwickelten einen umfassenden Plan zur Einbindung interner und externer Stakeholder, der unser Personal, die Rechnungsführerinnen bzw. Rechnungsführer und die Anweisungsbefugten unserer zu prüfenden Stellen, Aufsichtsstrukturen, Regulierungsbehörden und Berufsverbände beinhaltet. Aufgrund der Neuheit dieser erweiterten Befugnisse und unserer Kapazitätsbeschränkungen erhielten wir die Genehmigung des ständigen mit der ORKB befassten Parlamentsausschusses, die Einführung des MI-Prozesses schrittweise und somit im ersten Anwendungsjahr zunächst nur für eine bestimmte Anzahl der von uns zu prüfenden Stellen vorzunehmen.

Wir passten auch unsere Organisationsstrategie an, um sicherzustellen, dass sie die Anwendung der neuen Befugnisse ergänzt. Die neue Langzeitstrategie des AGSA (#CultureShift 2030)(4) zielt darauf ab, einen direkteren, stärkeren und beständigeren Einfluss hin zur Verbesserung des Lebens gewöhnlicher Südafrikanerinnen und Südafrikaner zu nehmen, indem sie dazu beiträgt, die Kultur des öffentlichen Sektors durch Erkenntnisse, Einflussnahme und Anwendung der neuen Befugnisse zu verbessern. Erfolg auf diesem Gebiet hängt nicht nur von unserer Fähigkeit ab, unser Mandat zu erfüllen, sondern auch davon, inwieweit wir in der Lage sind, den kollektiven Einfluss des gesamten Netzwerks der für die Rechenschaftspflicht des öffentlichen Sektors verantwortlichen Stakeholder zu mobilisieren und zu nutzen, um positive Veränderungen voranzutreiben.

4.Wirkung des Prozesses zu wesentlichen Unregelmäßigkeiten

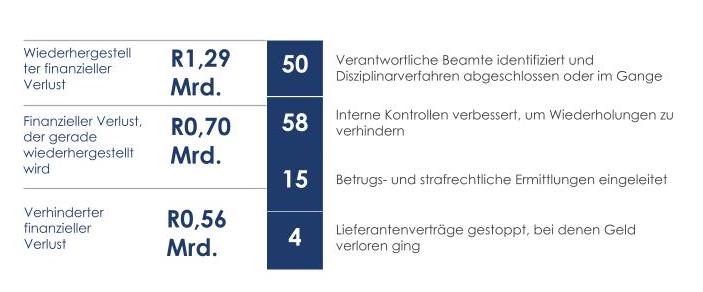

Seit der Einführung des MI-Prozesses ergriffen Rechnungsführerinnen bzw. Rechnungsführer und Anweisungsbefugte Maßnahmen, um finanzielle Verluste zu verhindern oder zurückzufordern, wobei einige Verlustrückforderungsverfahren noch im Gange sind. Wir stellten fest, dass Konsequenzen für Beamtinnen und Beamte, die für finanzielle Verluste verantwortlich sind, eingeführt wurden, einschließlich der Weiterleitung von Fällen an Strafverfolgungsbehörden. Es wurden zudem Verbesserungen bei Systemen, Verfahren und internen Kontrollen zur Verhinderung weiterer finanzieller Verluste festgestellt. Im dem Parlament vorgelegten Gesamtbericht 2022–2023 für die nationalen und provinziellen Dienststellen, ihre Einrichtungen und Zuständigkeitsbereiche berichtete die ORKB über folgende Maßnahmen, die zur Behebung finanzieller Verluste ergriffen wurden: (siehe Abbildung 2)

5. Fazit

Die PAA-Novelle zählt zu den größten Erfolgsgeschichten des AGSA. Dies wäre ohne die oben erwähnten Anwendungsstrategien nicht möglich gewesen. Unter anderem werden wir den Erfolg der PAA-Novelle weiterhin an den kulturellen Merkmalen des öffentlichen Sektors, die wir anstreben und auf die wir hinarbeiten, messen: ein öffentlicher Sektor, der sich auf eine Kultur der Leistung, Rechenschaftspflicht, Transparenz und Integrität stützt.

Der AGSA hat ein verfassungsmäßiges Mandat und soll als ORKB Südafrika die Demokratie unseres Landes stärken, indem er durch seine Prüfungen Aufsicht, Rechenschaftspflicht und Kontrolle im öffentlichen Sektor ermöglicht und so das Vertrauen der Öffentlichkeit stärkt. Dies ist unser Auftrag, aber ohne eine Rechenschaftspflichtvision, die dem gesamten Ökosystem der Rechenschaftspflicht im öffentlichen Sektor gemein ist, wird kein Gesetz in der Lage sein, diesen Auftrag zu erfüllen. Die Anwendung der neuen Befugnisse bleibt für den AGSA ein kontinuierlicher Prozess. Die Organisation sieht sich jedoch ermutigt durch die positiven Maßnahmen, die viele Rechnungsführerinnen bzw. -führer und Anweisungsbefugte bereits ergriffen haben, um sicherzustellen, dass MIs in Angriff genommen werden. Dies führt zu einer verbesserten Rechenschaftspflichtkultur im öffentlichen Sektor.