von Éric Allain, leitender Prüfer, Leiter der Energieabteilung, und Sandrine Crouzet, erste Beraterin der Regionalen Prüfkammer

In Anbetracht der zunehmenden Umweltbedenken und der wachsenden Bedeutung von Fragen des ökologischen Wandels in allen nationalen und lokalen Politikbereichen hat der französische Cour des comptes, die Oberste Rechnungskontrollbehörde (ORKB), die zusammen mit den regionalen und territorialen Rechenkammern (vom Französischen kurz „CRTCs“) die Finanzgerichte bildet, mit letzteren die Vereinbarung getroffen, die Relevanz ihrer Prüfungs- und Bewertungstätigkeit in diesen Bereichen, die bereits einen wachsenden Anteil ihrer geplanten Arbeit ausmachen, zu stärken.

Es ist zwar das Ziel, den Druck durch Prüfungen zu diesen Themen, die für die öffentliche Hand immer wichtiger werden (Haushaltsausgaben, Steuern, aber auch „ökologische Verschuldung“), zu erhöhen, dennoch ist es auch notwendig, die Kompetenzen der Prüferinnen und Prüfer in diesen komplexen, manchmal kontroversen Bereichen zu stärken. Mit der Gemeinschaft für den ökologischen Wandel (Ecological Transition Community; ETC) wurde ein origineller Ansatz gewählt.

Die Gemeinschaft für den ökologischen Wandel hat ein Portal im Intranet der Finanzgerichtsbarkeit.dictions’ intranet. Quelle: ORKB Frankreich

Die Gemeinschaft für den ökologischen Wandel der Finanzgerichte wurde im Februar 2021 mit dem Ziel gegründet, Prüfungen des ökologischen Wandels zu fördern und zu unterstützen, sei es auf der Ebene der Kammern der ORKB oder der CRTCs.

Die Gemeinschaft besteht aus zwei gemeinsamen Leiterinnen bzw. Leitern, jeweils einer Richterin bzw. einem Richter aus der ORKB und der CRTC, sowie aus Referentinnen und Referenten (oder Vertreterinnen und Vertretern) in jeder Kammer (ORKB und CRTC), der Generalstaatsanwaltschaft und jeder unterstützenden Dienststelle der ORKB.

Die monatlich tagende und ebenfalls in Arbeitsgruppen unterteilte Gemeinschaft für den ökologischen Wandel stellt allen Prüfteams Instrumente zur Verfügung, mit denen sie die Herausforderungen des ökologischen Wandels besser bewältigen und die funktionsübergreifende Dimension in ihre Prüfungen einbeziehen können:

- Einen monatlichen Newsletter mit Artikeln zum ökologischen Wandel, der Erderwärmung, der Dekarbonisierung verschiedener Sektoren (Energie, Landwirtschaft, Verkehr) und zur regionalen Planung für den ökologischen Wandel.

- Feedback aus Prüfungen in Form von Treffen/Videokonferenzen/anderen Veranstaltungen, die in der ORKB oder in einer regionalen Rechenkammer zu einem Bereich des ökologischen Wandels abgehalten werden. Diese monatlichen Feedback-Sitzungen stehen allen offen.

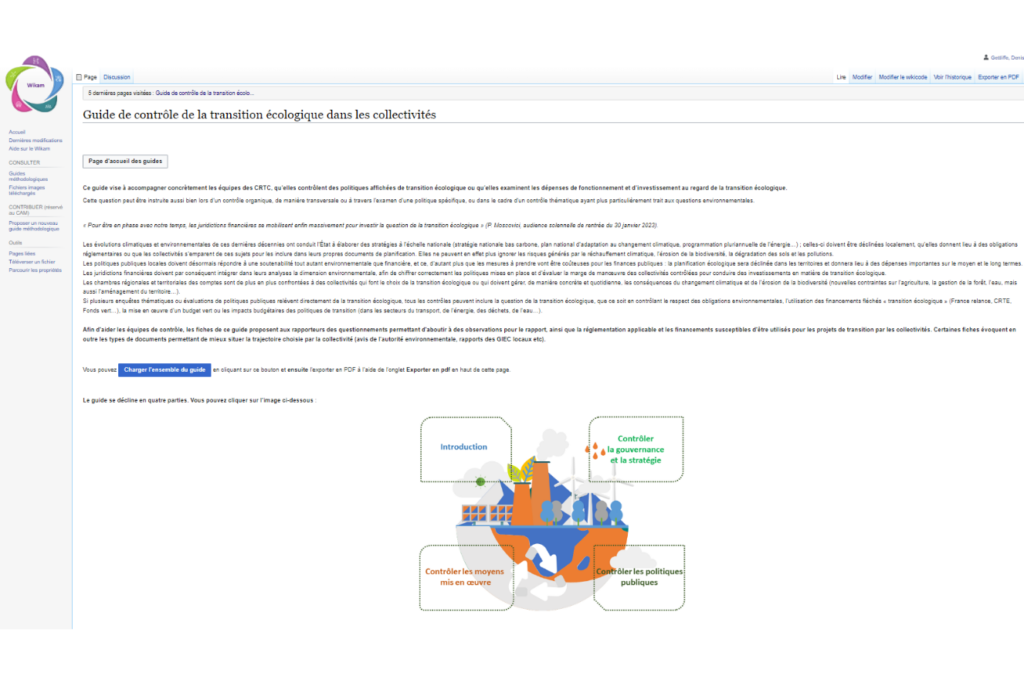

- Einen kollaborativen Leitfaden im „Wiki“-Format für Prüfungen des ökologischen Wandels auf der Ebene lokaler Behörden. Auf den einzelnen Seiten des Leitfadens werden die relevanten Fragen zum behandelten Thema erläutert, die gesetzlichen Verpflichtungen für die Durchführung einer Ordnungsmäßigkeitsprüfung in Erinnerung gerufen und ein Fragebogen vorgeschlagen, der von den Prüfteams wiederverwendet werden kann. Der Leitfaden enthält auch eine Methode zur Einbindung der Prüfung des ökologischen Wandels in alle Bereiche, die normalerweise Teil einer Prüfung der Rechnungsführung und der Verwaltung sind (Finanzanalyse, Personalressourcen, Haushaltssteuerung, Vermögenswerte). Der Leitfaden steht Prüfteams seit November 2023 zur Verfügung.

- Konferenzen oder Webinare, zwei- bis dreimal im Jahr, bei denen externe Referentinnen und Referenten Finanzierungsmechanismen für den ökologischen Wandel, Berichte von Thinktanks zu dem Thema, Bewertungsmechanismen usw. vorstellen.

- Schulungen, zusammen mit dem Arbeitsförderungszentrum, entweder zum ökologischen Wandel selbst oder zu Prüfungsmethoden für den sektorspezifischen ökologischen Wandel.

- Einen Dokumentationsbereich für den einfachen Zugang zu all diesen Instrumenten.

Die ETC arbeitet laufend an der Verbesserung der bestehenden Instrumente: Das für den Prüfleitfaden gewählte Format ermöglicht die Hinzufügung von Seiten, die Verknüpfung mit anderen thematischen Prüfleitfäden, einschließlich Abschnitten über den ökologischen Wandel, und die regelmäßige Aktualisierung der Verweise auf Rechtsvorschriften. Eine Arbeitsgruppe, die sich aus Referentinnen und Referenten sowie Nicht-Referentinnen und -Referenten zusammensetzt, entwirft und prüft die Seiten auf kollegialer Basis.

Die jüngere Einrichtung von zwei weiteren Arbeitsgruppen erweitert die Überlegungen der Gemeinschaft zu Prüfungen des ökologischen Wandels:

- eine „internationale“ Arbeitsgruppe, an der die internationale Abteilung der ORKB beteiligt ist, wird die in anderen Obersten Rechnungskontrollbehörden eingesetzten Methoden und bewährten Verfahren ermitteln, ausländische Expertinnen und Experten befragen und die Mitwirkung der französischen Finanzgerichte in der INTOSAI und anderen internationalen Institutionen, die ORKB zusammenbringen, sowie in bestehenden Partnerschaften stärken;

- Außerdem wurde ein Thinktank für Ökobilanzierung und grüne Budgets eingerichtet, der sich mit heute noch wenig bekannten Prüfmethoden befassen und sich in die aktuellen Diskussionen darüber(1), wie dem ökologischen Wandel in der Rechnungslegung Rechnung getragen werden kann, einbringen soll.

Die in den letzten beiden Jahren geleistete Arbeit der Gemeinschaft für den ökologischen Wandel, die in den Finanzgerichten nun gut bekannt ist, wird allen als Grundlage dienen, die Arbeit für den Tätigkeitsbericht zum ökologischen Wandel zu vereinfachen, der vom Leiter der ORKB Frankreich angekündigt wurde und im September 2025 veröffentlicht werden soll. Diese Aussicht bestärkt die Gemeinschaft darin, ihre Instrumente weiterzuentwickeln und Schulungen vor Ort mit Referentinnen bzw. Referenten zu fördern.

Die steigende Anzahl an Referentinnen und Referenten sowie Teilnehmenden an den monatlichen Feedback-Sitzungen zeigt das wachsende Interesse unserer Kolleginnen und Kollegen für diese Themen. In dieser Hinsicht erreichte die Gemeinschaft einen Teil ihrer Ziele: Sie zeigte, dass Prüfungen des ökologischen Wandels nicht ausschließlich bestimmten Prüfteams vorbehalten sind, sondern von allen durchgeführt werden können und sogar sollen; sie stärkte die Handlungsfähigkeit der Finanzgerichte in diesem Bereich.

Die Bemühungen müssen fortgesetzt werden, um sicherzustellen, dass der ökologische Wandel ein so systematischer Prüfbereich wird wie das Personalwesen, die Finanzanalyse, die Geschlechtergleichstellung oder die Immobilienpolitik. Der nächste Schritt besteht darin, den ökologischen Wandel nicht nur zu einem Prüfbereich, sondern zu einer Querschnittsthematik in allen Teilbereichen der Finanz- sowie Verwaltungskontrolle und im Rahmen sämtlicher Überprüfungen staatlicher Programme zu machen.