Das Rahmenwerk zur Leistungsbewertung von ORKB: ein Instrument für alle ORKB, auch für ORKB mit Rechtsprechungsbefugnissen! Aktualisierte Indikatoren zur Bewertung der Rechtsprechungstätigkeiten

von Eduardo Ruiz und Irina Sprenglewski, leitender Manager bzw. leitende Managerin bei der INTOSAI Entwicklungsinitiative (IDI)

In dem kontinuierlichen Streben, das Rahmenwerk zur Leistungsbewertung von ORKB (vom Englischen „SAI Performance Measurement Framework“ kurz SAI PMF) relevant zu halten, genehmigte die INTOSAI im November 2022 eine neue Version des Rahmenwerks, die eine Reihe von überarbeiteten Indikatoren zur Bewertung der Rechtsprechungstätigkeiten enthält.

Das SAI PMF und seine weltweite Anwendung

Seit seiner Einführung im Jahr 2010 führten eindrucksvolle 96 ORKB eine Bewertung mittels SAI PMF durch. Während das SAI PMF unter ORKB weltweit zu einem etablierten Instrument wurde, hinkte die Anwendung unter ORKB mit Rechtsprechungsbefugnissen bisher etwas hinterher: nur 12 der 96 ORKB hatten Rechtsprechungsbefugnisse.

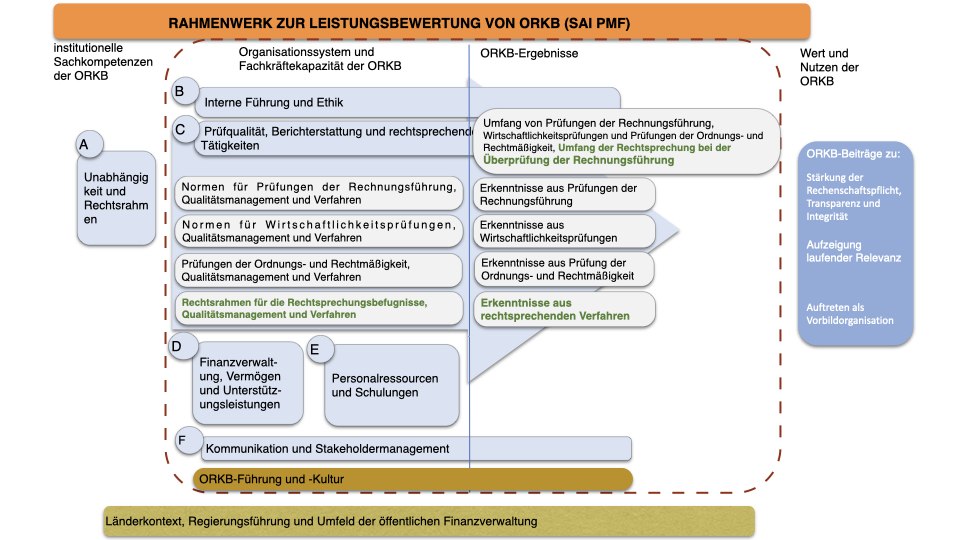

Das SAI PMF ist ein speziell entwickeltes Instrument, mit dem ORKB ihre momentane Situation sowie ihre Leistung in Bezug auf Schlüsselaufgaben, -verfahren und -ergebnisse bewerten können. Als Bewertung anhand des INTOSAI-Rahmenwerks für Fachliche Verlautbarungen (IFPP) und anderer etablierter international bewährter Verfahren für die externe staatliche Finanzkontrolle wird das SAI PMF als Grundlage für die Bedarfsermittlung, die in strategische Pläne der ORKB und Bemühungen um den institutionellen Ausbau von Sachkompetenzen einfließt, anerkannt. Sein übergeordnetes Ziel besteht darin, zur Verbesserung der ORKB-Leistung beizutragen, um das öffentliche Finanzmanagement zu stärken und Rechenschaftspflicht sowie Transparenz zu fördern, indem ORKB mit gutem Beispiel voranschreiten.

Ein wesentliches Merkmal des SAI PMF ist, dass es als nützliches Instrument für alle ORKB gedacht ist. Das bedeutet, dass das Rahmenwerk bei Bedarf überarbeitet und verbessert werden muss, da es nicht statisch ist und Veränderungen im Umfeld Rechnung tragen muss. Um eine objektive Bewertung zu gewährleisten, muss das SAI PMF zumindest die Änderungen der zugrunde liegenden INTOSAI-Normen widerspiegeln. Die Annahme der INTOSAI-P 50 „Grundsätze für die gerichtsförmige Prüfung“ im Jahr 2019, die Rechtsprechungsaktivitäten in das IFPP einführte, stellte eine solche Änderung dar. Zudem zeigten Rückmeldungen von Anwenderinnen und Anwendern des Rahmenwerks sowie im Jahr 2020 abgehaltene Beratungsgespräche, dass es verbesserungswürdige Bereiche gab.

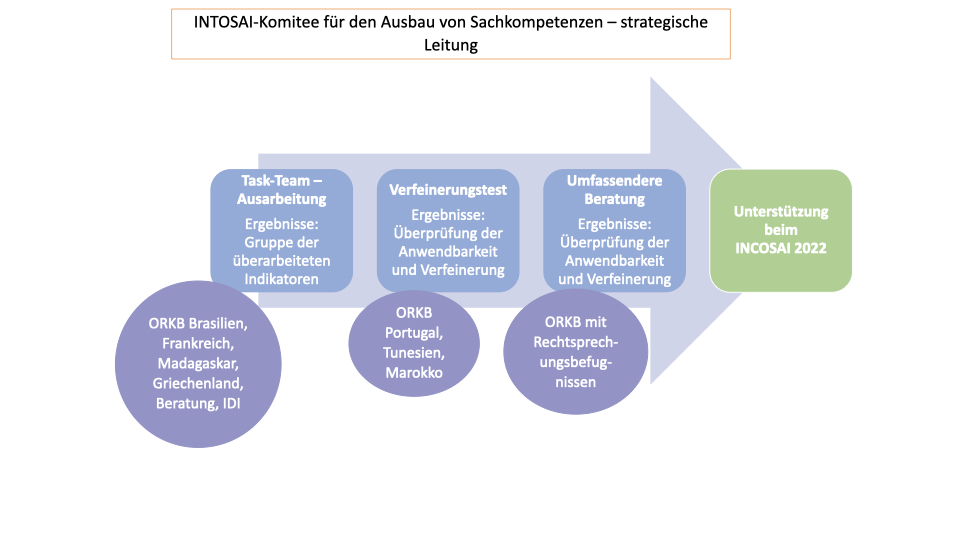

Ein inklusives Verfahren

In das inklusive Überarbeitungsverfahren, das unter der Leitung des INTOSAI-Komitees für den Ausbau von Sachkompetenzen (CBC) stand, war eine Vielzahl an Organisationen eingebunden. Die fachliche Ausarbeitung erfolgte durch eine Gruppe hochrangiger Praktikerinnen und Praktiker aus den ORKB Frankreich, Brasilien, Griechenland und Madagaskar sowie der INTOSAI Entwicklungsinitiative (IDI) als operationelle Leiterin des SAI PMF. Zusammen arbeitete die Gruppe eine Reihe von vorläufigen Indikatoren aus, die später in zwei Workshops, die in Zusammenarbeit mit Kolleginnen und Kollegen aus den ORKB Portugal, Tunesien und Marokko abgehalten wurden, getestet und verfeinert wurden. Die beteiligten ORKB spiegeln die bestehende Vielfalt der Rechtsprechungsmodelle wider. Dies war von Bedeutung, um sicherzustellen, dass die überarbeiteten Indikatoren für alle ORKB funktionieren. Dieser inklusive Ansatz hatte großen Einfluss auf das Endprodukt. Gemäß INTOSAI-Verfahren wurden im Anschluss alle ORKB mit Rechtsprechungsbefugnissen aufgefordert, die überarbeiteten Indikatoren zu kommentieren. Das Highlight war die Unterstützung der Version des SAI PMF aus dem Jahr 2022 anlässlich des INCOSAI in Rio de Janeiro.

Überarbeitung der Indikatoren zur Bewertung der Rechtsprechungsaktivitäten

Überarbeitungsumfang

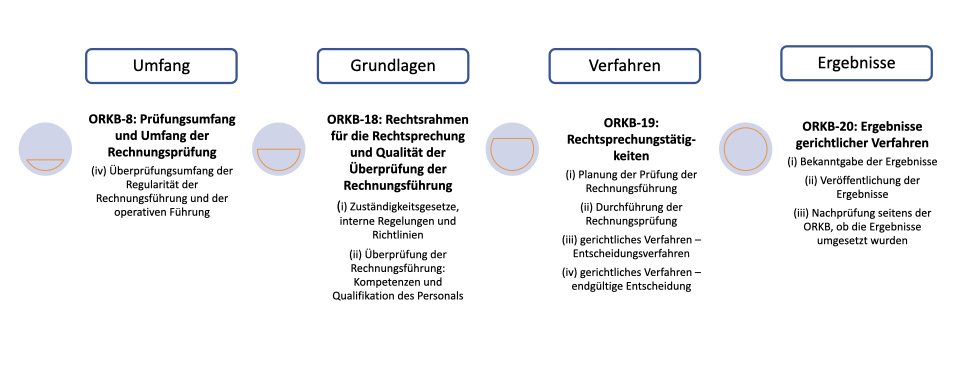

Das SAI PMF skizziert die zu bewertenden Schlüsselbereiche, die Bereiche A bis F. Die Überarbeitung betraf die Indikatoren und Bereiche, die speziell für ORKB mit Rechtsprechungsbefugnissen gedacht sind (Indikatoren ORKB-8, 18, 19 und 20).

Die Indikatoren umfassen die Bandbreite der rechtsprechenden Tätigkeiten von der Kontrolle der Regularität der Rechnungsführung und der operativen Führung (Abkürzung: Kontrolle der Rechnungsführung) bis hin zu den darauffolgenden gerichtlichen Verfahren. Dies bedeutet, dass das PMF der ORKB zwei Kompetenzbereiche für diese beiden Hauptbereiche festlegt. Ebenso wird anerkannt, dass gerichtliche Verfahren auf unterschiedliche Weisen initiiert werden können: durch bei einer Prüfung oder im Zuge der Kontrolle der Rechnungsführung ermittelte Unregelmäßigkeiten und durch Meldungen und Hinweise Dritter.

Eine neue Auswahl angepasster Indikatoren

Die Überarbeitung bestand zunächst aus der Anpassung an die INTOSAI-P 50, wodurch das Rahmenwerk gestärkt wurde. Jedoch bezieht sich die INTOSAI-P 50 hauptsächlich auf gerichtliche Verfahren und ist auf der Ebene der „Grundprinzipien“ angesiedelt. Folglich ist die Kontrolle der Rechnungsführung nicht umfassend abgedeckt. Es gibt keine Norm (ISSAI), die beschreibt, wie die Grundsätze angewendet werden sollen. Daher war es notwendig, spezifische auf bewährten Verfahren beruhende Kriterien in das Rahmenwerk aufzunehmen. Diese bauen stark auf den Kriterien auf, die von einem früheren Task-Team, das bereits an der Version des SAI PMF aus dem Jahr 2016 beteiligt war, ausgearbeitet wurden.

Zweitens musste das Überarbeitungsteam einige Unzulänglichkeiten, die in den letzten Jahren im Zuge der Anwendung der Indikatoren zutage getreten waren, korrigieren. Dabei mussten beispielsweise neue Ansätze für die Kontrolle der Rechnungsführung, die auf Stichprobenentnahmen und Risikobeurteilungen beruhen, berücksichtigt werden. Andere konkrete Beispiele betrafen vier konkrete Indikatoren, die im Rahmen des Überprüfungsprozesses ermittelt wurden.

ORKB-8 (iv) „Überprüfungsumfang der Regularität der Rechnungsführung und der operativen Führung“

Zu Rechtsprechungstätigkeiten zählt auch die Überprüfung der Rechnungsführung sowie der Begleitunterlagen auf Unregelmäßigkeiten. In welchem Umfang soll die ORKB die Rechnungsführung prüfen? Es gibt zwei Hauptszenarien.

- Einige ORKB, insbesondere in der CREFIAF-Region, müssen die gesamte öffentliche Rechnungsführung überprüfen. In mehreren Fällen, in denen die ORKB nicht über die notwendigen Ressourcen zur rechtzeitigen Durchführung der Prüfungen verfügt, führte dies zu einem Rückstau an zu überprüfenden Rechnungsführungsunterlagen. In diesem Fall kann die ORKB ihre Prüfungen so planen und gestalten, dass ein Großteil der Rechnungsführung innerhalb eines bestimmten Zeitraums überprüft werden kann. Die verbleibenden Rechnungsführungsunterlagen können je nach Risiko, das sie darstellen, stichprobenartig überprüft werden.

- In anderen Ländern lässt der Rechtsrahmen zu, dass die ORKB den zu überprüfenden Teil der Rechnungsführung auf der Grundlage von Überlegungen zu Risiken und Wesentlichkeit auswählt. In diesem Szenario sind ORKB eher in der Lage, Ressourcen auf die Prüfung der wichtigsten Teile der Rechnungsführung zu verwenden.

Zur Bewertung ihres Prüfungsumfangs kann die ORKB daher je nach Mandat aus zwei Optionen auswählen und die Bewertung des Prüfungsumfangs an das Mandat sowie die gesetzlichen Vorgaben der ORKB anpassen.

ORKB-18: Rechtsrahmen für die Rechtsprechung und Qualitätssicherungssystem für die Überprüfung der Rechnungsführung

Mit diesem Indikator wird die Grundlage für die Rechtsprechungstätigkeiten bewertet. Erstens wird geprüft, ob ein Rechtsrahmen vorhanden ist, der die Rechtsprechungstätigkeiten regelt sowie die Haftung der Managerinnen und Manager des öffentlichen Sektors (einschließlich der Rechnungsführerinnen und -führer) begründet. Der Indikator konzentriert sich auf die Einhaltung grundlegender Prinzipien wie Rechtmäßigkeit, Fairness, Unparteilichkeit und ein kontradiktorisches Verfahren.

Zweitens werden mit dem Indikator die Verfahren, welche die ORKB eingerichtet hat, um die Kompetenzen der Prüferinnen und Prüfer sowie die Qualität der Rechnungsprüfung zu sichern, bewertet.

ORKB-19: Rechtsprechungstätigkeiten

Der Indikator ORKB-19 bewertet, wie die Rechtsprechungstätigkeiten in der Praxis ausgeführt werden. Er untersucht die Planungs- und Umsetzungsphase der Rechnungsprüfung sowie die anschließenden Gerichtsverfahren, wobei sowohl der Entscheidungsprozess als auch die endgültige Entscheidung betrachtet werden. Dabei wird die Einhaltung zentraler Grundsätze wie Fairness, Unparteilichkeit und Kollegialität ebenso berücksichtigt wie Schlüsselrollen, zum Beispiel die der Staatsanwaltschaft.

ORKB-20: Ergebnisse gerichtlicher Verfahren

Dieser Indikator verfolgt das Ziel, zu bewerten, wie gut die ORKB sicherstellt, dass ihre Rechtsprechungstätigkeit zur Verkündung und Durchsetzung der Urteile führt. Letztendlich soll sichergestellt werden, dass die Sanktionierung der haftbaren Personen wirksam ist. Die Ergebnisse der Prüfungen und gerichtlichen Verfahren sind Entscheidungen, zum Beispiel Urteile, Verfügungen und Rechtsverordnungen gegen Managerinnen und Manager des öffentlichen Sektors (einschließlich Rechnungsführerinnen und -führer). Der Indikator bezieht sich ebenfalls auf die Verkündung und Veröffentlichung der Ergebnisse sowie die Nachprüfung seitens der ORKB, ob die Ergebnisse durchgesetzt wurden.

Einsatz des SAI PMF für bessere Rechtsprechungstätigkeiten

Das Ziel des SAI PMF aus dem Jahr 2010 wurde weitgehend erreicht. Ziel war es, ein Rahmenwerk zu schaffen, das in ORKB jeder Art angewendet werden kann, unabhängig von der Führungsstruktur, dem Mandat, dem nationalen Kontext und Entwicklungsstand. Bis heute haben etwa 50 % der Mitglieds-ORKB der INTOSAI das SAI PMF als Grundlage genutzt, um ihre Leistung besser zu verstehen, zu steuern und zu steigern. Das SAI PMF wurde auch zur Unterstützung der internen und externen Kommunikation mit wichtigen Stakeholdern über den Bedarf der ORKB im Bereich des institutionellen Ausbaus ihrer Sachkompetenzen eingesetzt.

Das SAI PMF erlaubt es der ORKB, aufzuzeigen, wie ihre Rechtsprechungstätigkeiten zum Ausgleich der Verluste einer öffentlichen Einrichtung bzw. aufgrund persönlicher Haftung zur Sanktionierung – entweder disziplinärer oder finanzieller Natur – der für schuldig gesprochenen Personen beitragen. Zudem trägt es zur Stärkung der Rechenschaftspflicht der ORKB bei, da sie über ihre Leistung berichtet und ihren Fortschritt im Laufe der Zeit überwacht. Wiederholte Bewertungen mit dem SAI PMF sind eine gute Strategie, um die Leistungsentwicklung zu überwachen.

Es liegt noch Arbeit vor uns. Es ist wichtig, die Relevanz des Rahmenwerks weiterhin aufrechtzuerhalten, wie in der Strategie zum SAI PMF 2023–28 betont wird. ORKB mit Rechtsprechungsbefugnissen können nun auf die überarbeitete Version des SAI PMF aus dem Jahr 2022, das nun noch geeigneter für die Bewertung von Rechtsprechungstätigkeiten ist und den Grundsätzen internationaler Normen folgt, zugreifen. Das Rahmenwerk ist auf der IDI-Website abrufbar: Ressourcen (idi.no).

Hoffentlich wird das SAI PMF ORKB auch in vielen kommenden Jahren dabei unterstützen, durch die Stärkung ihrer Kompetenzen und Leistung etwas zu bewirken.