من إعداد: الدكتور سوتثي سونثارانوراك(1)

المقدمة

في إطار المشهد الديناميكي لإدارة القطاع العام، لا ينتهي السعي إلى تعزيز المساءلة والكفاءة والشفافيّة. ورغم أنَّ المقاييس التقليدية وآليات الرقابة أساسيّة، فإنَّها غالباً ما تقصِّر في رصد التقدم المستمر في تنفيذ توصيات التدقيق.

وفي بحثي القصير الأخير، طرحت سؤالاً بحثياً بسيطاً: كيف تقيس الأجهزة العليا للرقابة المالية والمحاسبة تنفيذ التوصيات؟ يجب أن يوفر نظام القياس أرقاماً ملموسة وقابلة للقياس مثل النسب أو المستويات أو النسب المئوية.

ومن النتائج المثيرة التي توصَّلت إليها أنّني سمّيت هذا النظام مقاييس تنفيذ التوصيات والتي تشمل معدل التنفيذ، وعلامة التأثير، والوقت المستغرق للتنفيذ. ويشكّل هذا النظام تطوراً في كيفية فهمنا وتحسين تنفيذ التوصيات الصادرة عن الأجهزة العليا للرقابة المالية والمحاسبة. وتوفر مقاييس تنفيذ التوصيات إطاراً شاملاً، وهي تتبّع فعالية هذه التطبيقات وتعزّزها.

الدافع لنهج جديد

يتأتّى معدل التنفيذ وعلامة التأثير والوقت المستغرق للتنفيذ من الحاجة الماسَّة إلى تجاوز مجرد الامتثال نحو تغيير ذي معنى. وتفتقر التدابير التقليدية، التي تقتصر في كثير من الأحيان على معدلات الامتثال والنتائج الثنائية، إلى العمق الذي يعكس الأثر الفعلي للتوصيات وكفاءة تنفيذها.

وفي عصر تحظى فيه ثقة الجمهور بأهمية قصوى، توفر هذه المقاييس الجديدة وسيلة لتحديد مدى فعالية الجهود المبذولة لتحسين عمليات القطاع العام والإبلاغ عنها، وضمان ألا تنتهي التوصيات كمجرّد تقارير تبقى حبراً على ورق، بل تُتَرجم إلى تحسينات ملموسة.

لماذا مقاييس تنفيذ التوصيات؟ النهج الشامل

يتأتّى الدافع نحو تطوير مقاييس تنفيذ التوصيات من الحاجة المعترف بها إلى رؤية أكثر استمرارية وشمولية لكيفية تنفيذ التوصيات داخل جهات القطاع العام. ورغم أنَّ المقاييس التقليدية مفيدة، فإنّها غالباً ما تقدم منظوراً محدوداً – مع التركيز على الامتثال دون التقاط التأثير النوعي أو كفاءة عملية التنفيذ بشكل ملائم.

ومع ذلك، في أجواء تخضع فيها المساءلة العامة والاستخدام الأمثل للموارد لمزيد من التدقيق، تشكِّل مقاييس تنفيذ التوصيات دليلاً على الالتزام بالشفافيّة والتحسين الاستراتيجي والكفاءة التشغيلية.

ما الذي يشكِّل مقاييس تنفيذ التوصيات؟

بناءً على بحثي، تعتمد مقاييس تنفيذ التوصيات على ثلاث ركائز أساسية هي معدل التنفيذ وعلامة التأثير والوقت المستغرق للتنفيذ.

وفي العالم الحقيقي، يمكننا قياس نجاح جهاز أعلى للرقابة المالية والمحاسبة من خلال الثقة العامة، وقبول جهات التدقيق، وأصحاب المصلحة الآخرين. ويمكننا إيجاد عناصر مثل معدل التنفيذ، وقياس تأثير التدقيق، وحتى الجدول الزمني للتنفيذ.

معدل التنفيذ

يحدِّد معدل التنفيذ النسبة المئوية للتوصيات التي جرى تحقيقها بالكامل ضمن إطار زمني معين، مما يوفر مقياساً مباشراً للامتثال والاستجابة. على سبيل المثال، لنأخذ سيناريو يصدر فيه جهاز أعلى للرقابة المالية والمحاسبة ثلاث توصيات.

- التوصية 1: ينبغي أن تحسِّن جهة التدقيق عمليات المشتريات لخفض التكاليف.

- التوصية 2: ينبغي أن تنفذ جهة التدقيق نظاماً جديداً لتكنولوجيا المعلومات لتعزيز أمن البيانات.

- التوصية 3: ينبغي أن تضع جهة التدقيق سياسة للتدقيق المالي المنتظم وأن تنفّذها.

تعيين قيم معدل التنفيذ يتم احتسابها استناداً إلى النسبة المئوية للتوصيات التي جرى تنفيذها بالكامل. مثلاً:

- التوصية 1: نُفِّذت بالكامل

- التوصية 2: نُفِّذت جزئياً (اعتُبِرَت غير منفَّذة بالكامل لاحتساب معدل التنفيذ)

- التوصية 3: نُفِّذت بالكامل

احتساب معدل التنفيذ: نُفِّذت توصيتان من أصل 3 توصيات تنفيذاً كاملاً، وعليه يبلغ معدل التنفيذ 67%. ويتمثَّل هدف معدل التنفيذ في قياس النسبة المئوية للتوصيات التي نُفِّذت بالكامل ضمن إطار زمني محدَّد.

ويمكن أن يضع الجهاز الأعلى للرقابة المالية والمحاسبة معايير وأن يطوّر تعريفاً لما “نُفِّذ بالكامل”. كما يمكن أن يحدِّد بوضوح ما يُحتسب على أنَّه “نُفِّذ بالكامل”. ويمكن أن يشمل ذلك معايير مثل جميع الإجراءات المقترحة المكتملة، أو الأهداف المحققة، أو النتائج المحدّدة التي تمَّ التوصُّل إليها.

ويمكن أن يضع الجهاز إطاراً زمنياً موحداً يتوقع أن تُنفَّذ التوصيات ضمنه. ويمكن أن يختلف ذلك حسب طبيعة التوصية (مثلاً الأجل القصير في مقابل الأجل الطويل). كما يمكن أن يحدّد كيفية تتبُّع التوصيات وحالة تنفيذها. وقد ينطوي ذلك على تقارير مرحلية منتظمة من الجهات التي خضعت للتدقيق أو على عمليات متابعة التدقيق.

علامة التأثير

المقياس الثاني، علامة التأثير، يحدِّد قيمة نوعيّة لكل توصية على أساس قدرتها على تعزيز الكفاءة، والحد من الهدر، أو تحسين الفعاليّة. وهو يوفر فهماً لأهمية كل توصية. وعلامة التأثير هي قياس وزن التغيير.

ويعتبر فهم تأثير كل توصية أمراً بالغ الأهمية لتصنيف الجهود والموارد تبعاً لأولويتها. وتحدِّد علامة التأثير قيمة نوعية، عادةً على مقياس من 1 إلى 5، لكل توصية على أساس قدرتها على تعزيز الكفاءة، أو تقليص الهدر، أو تعزيز الفعاليّة.

وتشبه علامة التأثير مفهوم تأثير التدقيق. ويستلزم هذا المقياس قيام المدققين بتحديد مدى تأثير كل توصية، عند تنفيذها، على الجهة الخاضعة للتدقيق. ويتمُّ تخصيص علامات متميّزة لكل توصية لتعكس علامات تأثيرها المختلفة. ولا يتعامل نظام العلامات في جوهره مع جميع التوصيات بشكل موحَّد.

في البداية، يجري تعيين العلامات على مقياس من 1 إلى 5، حيث أنَّ 1 يمثل الحدِّ الأدنى من التأثير و5 الحدِّ الأقصى من التأثير. ولنأخذ مثالاً يتعلَّق بجهة سبق أن أُخضعَت للتدقيق: يلاحظ المدقق أنَّ تنفيذ التوصية الأولى يؤدي إلى تأثير يجري تصنيفه في المستوى 2. وستحقق التوصية الثانية، في حال تنفيذها، تأثيراً من المستوى 5، بينما تسجل التوصية الثالثة تأثيراً من المستوى 3.

لذلك، فإنَّ مجموع نتائج التأثير المتوقع لعملية التدقيق هذه يبلغ 2 + 5 + 3 = 10. ومع ذلك، فإن علامات التأثير الفعلية المحقّقة هي 2 + 0 + 3 = 5 (في هذا السيناريو، لم تنفذ الجهة التوصية الثانية، وعليه لا يتراكم أي تأثير منها). ويوضح هذا المثال أنَّ الجهة الخاضعة للتدقيق قد حقّقت تأثيراً يشكل 50٪ من نتائج التأثير المتوقعة، أي ما يعادل 5/10.

علامة التأثير الفعلي < المتوقع (علامة التأثير) (1)

من المعادلة (1)، يُعدُّ تحديد علامات تقييم تأثير التدقيق أو التأثير مفيداً للأجهزة العليا للرقابة المالية والمحاسبة، حيث أنَّه يحدِّد مدى مساهمة توصياتها في تيسير إجراء تغييرات جوهرية داخل الجهات الخاضعة للتدقيق. ومن ثم، ينبغي أن يحسِّن الجهاز علامة التأثير الفعليّة الموضوعة مقارنةً بعلامة التأثير المتوقعة.

الوقت المستغرق للتنفيذ

يقيس الوقت المستغرق للتنفيذ سرعة الاستجابة، ويحتسب متوسط الوقت المستغرق من إصدار التوصية حتى تنفيذها الكامل. ويسلِّط هذا المقياس الضوء على كفاءة عملية التنفيذ وسرعتها.

ويحدِّد الوقت المستغرق للتنفيذ متوسط الوقت المستغرق من إصدار التوصيات إلى حين تنفيذها المبلغ عنه. مثلاً:

- التوصية 1: التنفيذ في غضون 6 أشهر.

- التوصية 2: بدأ التنفيذ ولكنّه لم يكتمل؛ والمدة الحالية هي 8 أشهر.

- التوصية 3: التنفيذ في غضون 9 أشهر.

احتساب متوسط الوقت المستغرق للتنفيذ: (6 + 9) / 2 = 7.5 أشهر (يتم النظر في التوصيات المنفّذة بالكامل فقط).

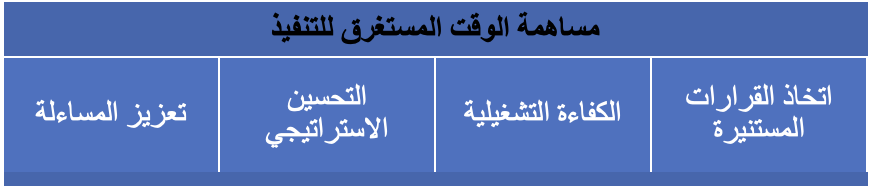

مساهمات معدل التنفيذ وعلامة التأثير والوقت المستغرق للتنفيذ

تقدِّم هذه الأدوات مجتمعةً آراء عديدة بشأن التقدم المحرز في التنفيذ. ويعزِّز معدل التنفيذ المساءلة من خلال توفير معدل امتثال واضح. وتضمن علامة التأثير التركيز الاستراتيجي من خلال تسليط الضوء على تأثير التوصيات. ويشدِّد الوقت المستغرق للتنفيذ على الكفاءة من خلال تتبُّع سرعة التنفيذ. وهي تعزِّز مجتمعةً الشفافيّة، وتوفر المعلومات اللازمة لاتِّخاذ القرارات الاستراتيجية، وتيسِّر اتّباع نهجٍ أكثر ديناميكية واستجابةً لتحسين القطاع العام.

مساهمة الوقت المستغرق للتنفيذ: رفع مستوى أداء القطاع العام

يساهم الوقت المستغرق للتنفيذ في القطاع العام بطرق عدّة رئيسية:

- تعزيز المساءلة: من خلال توفير مقياس شفّاف وقابل للقياس الكمّي لكيفية تنفيذ التوصيات، يعزِّز الوقت المستغرق للتنفيذ مساءلة جهات القطاع العام أمام كل من الأجهزة العليا للرقابة المالية والمحاسبة والجمهور.

- التحسين الاستراتيجي: تكفل علامة التأثير إعطاء الأولوية للتوصيات ذات التأثير المحتمل الأعلى، وتوجيه عملية تخصيص الموارد الاستراتيجية والجهود المبذولة.

- الكفاءة التشغيلية: تسلِّط المبادرة الضوء على كفاءة عملية التنفيذ، وتشجِّع الجهات على تبسيط إجراءاتها والحد من التأخير البيروقراطي.

- اتخاذ القرارات المستنيرة: تقدم مكونات مقاييس تنفيذ التوصيات مجتمعة رؤية متعددة الأبعاد لعملية تنفيذ التوصيات، مما يدعم اتّخاذ قرارات أكثر استنارة من جانب الأجهزة العليا للرقابة المالية والمحاسبة والجهات التي تخضعها للتدقيق.

الخلاصة

باختصار، تشكِّل مقاييس تنفيذ التوصيات مجموعة تحويلية من المقاييس التي قد تعكس حقبة جديدة في مساءلة القطاع العام وكفاءته. ومن خلال اعتماد مقاييس تنفيذ التوصيات، يمكن للأجهزة العليا للرقابة المالية والمحاسبة والجهات الخاضعة للتدقيق على السواء ضمان عدم بقاء التوصيات مجرّد اقتراحات، بل تطورّها إلى تحسينات مؤثّرة وملموسة. ويؤكِّد هذا النهج الشامل على الالتزام بالتميز. كما يدفع جهات القطاع العام نحو مستقبل يتَّسِم بزيادة الشفافيّة والكفاءة والنمو الاستراتيجي.