من إعداد فريدي إيف ندجيمبا، كبير المديرين، إدارة الحوكمة في الأجهزة العليا للرقابة المالية والمحاسبة، مبادرة الإنتوساي للتنمية

تؤدّي الأجهزة العليا للرقابة المالية والمحاسبة دوراً حيوياً في مساءلة القطاع العام ونزاهته وشفافيّته. ولأداء دورها وبناء الثقة بين هيئات الدولة والمجتمع، يجب أن تكون الأجهزة مستقلَّة.

ويمكن فهم استقلالية الأجهزة باعتبارها قدرتها على العمل بشكل مستقل عن الحكومة، دون تأثير ورقابة لا داعي لهما. ويعتبر ذلك شرطاً أساسياً لقيام الأجهزة بتنفيذ ولايتها بفعالية. ويحدِّد إعلان مكسيكو للإنتوساي بشأن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة ثمانية شروط، تُعرف بركائز الاستقلالية، كمعيار يمكن على أساسه تقييم استقلالية الأجهزة.

وتظهر البيانات الصادرة عن مبادرة الإنتوساي للتنمية والبنك الدولي أنَّ الأجهزة في جميع أنحاء العالم تواجه تهديدات متزايدة لتشغيلها المستقل وتنفيذ مهام التدقيق.

على سبيل المثال، أظهر تقرير التقييم العالمي الأخير للإنتوساي أنَّ ما لا يقل عن 40% من الأجهزة العليا للرقابة المالية والمحاسبة قد شهدت تدخلاً كبيراً في تنفيذ موازناتها، فيما قالت ما نسبته 44% فقط من الأجهزة أنَّها اختبرت بالكامل الوصول إلى المعلومات في الوقت المناسب، بدون قيود، وبحرية من أجل الوفاء بمسؤولياتها القانونية على النحو السليم – انخفاض كبير من نسبة 70٪ الذين أفادوا بأنّهم يتمتّعون بإمكان الوصول الكامل في عام 2017.

وبالمثل، ووفقاً لأحدث مؤشر للبنك الدولي بشأن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة، تخضع معظم موازنات الأجهزة وتمويلها لموافقة المؤسّسات الحكومية المركزية المعنيّة بوضع الموازنة، ولم يستوفِ المعايير المتعلّقة باستقلالية الموظفين سوى 22 بلداً من أصل 118 جرى تقييمها.

وكانت الإنتوساي، من خلال هيئاتها، نشطة جداً في مناصرة استقلالية الأجهزة. وقد تُوِّجت هذه الجهود باعتماد الإنتوساي إعلان ليما بشأن مبادئ التدقيق في عام 1977 وإعلان مكسيكو بشأن استقلالية الأجهزة في عام 2007، واعترفت العديد من الصكوك بأهميّة استقلالية الأجهزة، بما في ذلك ثلاثة قرارات للأمم المتحدة وإعلانات سياسية رفيعة المستوى أخرى.

بالإضافة إلى ذلك، كانت الجهود المبذولة لدعم استقلالية الأجهزة مدفوعة من خلال تأدية أجهزة الرقابة دوراً قياديّاً في مناصرة المزيد من الاستقلالية من خلال التغييرات التشريعية. ومع مرور الوقت، بات من الواضح أنَّ التغييرات التشريعية ليست سوى عامل واحد في استقلالية الأجهزة. ويعرف المشهد السياسي والمؤسسي في جميع أنحاء العالم حالة تغيُّر مستمر، ويمكن لمجموعة متنوِّعة من الإجراءات التي تتّخذها السلطة التنفيذية أو التشريعية أن تهدِّد جوانب مختلفة من استقلاليّة الأجهزة.

ويمكن أن تظهر هذه التهديدات بطرق متنوِّعة، مثل التعديلات على دستور البلاد، والتغييرات في الموازنة المقبلة، والتعديلات على قانون التدقيق، ومحاولات إقالة الرؤساء الحاليين للأجهزة أو تأخير تعيين رؤساء جدداً. وفي حالات قليلة، كانت هناك مقترحات لإلغاء الأجهزة بالكامل كمؤسَّسات مستقلّة.

بروز آلية المناصرة السريعة لاستقلالية الأجهزة العليا للرقابة المالية والمحاسبة

تسلِّط هذه المخاطر المستمرة الضوء على ضرورة قيام مجتمع الإنتوساي وأصحاب المصلحة المعنيين بتطوير أدوات ونهج لمساعدة الأجهزة على الاستجابة بسرعة وفعاليّة للتحديات التي تواجه استقلاليتها.

وفي ضوء هذه الخلفية، جرى تطوير آلية المناصرة السريعة لاستقلالية الأجهزة العليا للرقابة المالية والمحاسبة من خلال التعاون بين الانتوساي والجهات المانحة للمناصرة ورفع الوعي بالتهديدات والانتهاكات لاستقلالية الأجهزة، فضلاً عن دعم تلك التي تواجه تحديات تعترض استقلاليتها.

وعلى مر السنين، تطوّرت الآلية من مبادرة تجريبيّة إلى آلية معروفة ومطلوبة. وقد جرى تبسيطها ضمن الإنتوساي ومجتمع الجهات المانحة واستفادت من الدعم الهائل من مختلف الجهات الفاعلة على غرار منظمات المجتمع المدني والأوساط الأكاديميّة، مع تزايد تعقيد عملية القضايا.

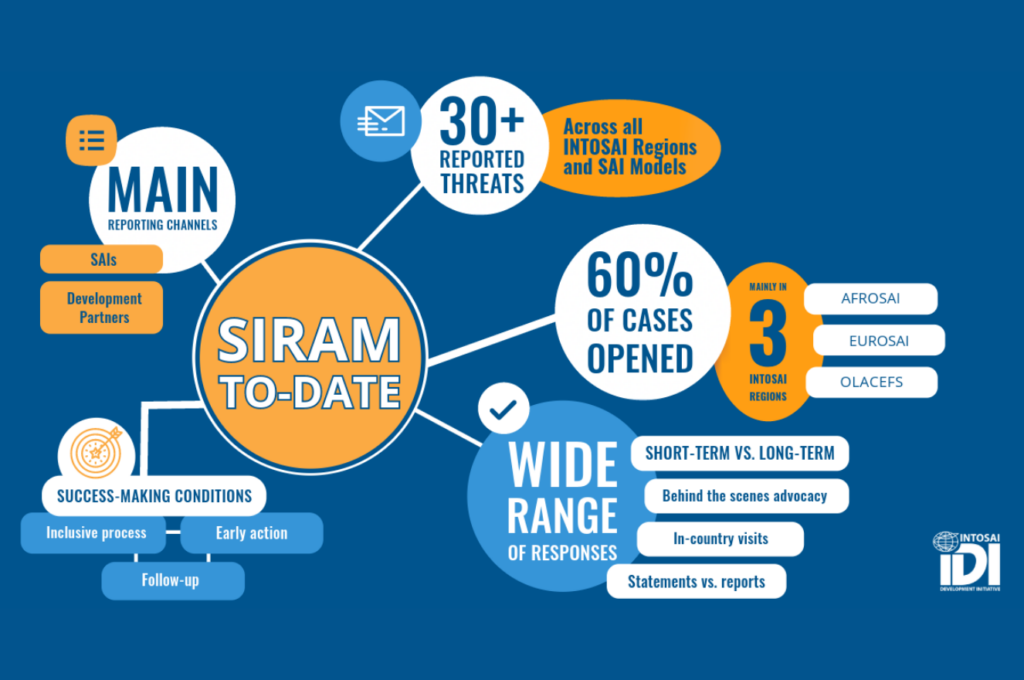

وعند النظر في تنفيذها على مر السنين، تظهر حقائق عدّة منها:

- رغم أنَّنا لا نرى سوى “غيض من فيض” لأنَّنا لا نرصد سوى التهديدات المبلَّغ عنها ذاتياً، يشير التشتُّت الجغرافي للحالات إلى الطابع المعولم للمسألة بالاقتران مع تركيز أكبر في مناطق محدَّدة للإنتوساي.

- في مجالات التركيز، نرى ارتباطاً مع التهديدات التي تؤثِّر في المؤسسات المستقلة الأخرى، أي القضاء وتدهور الظروف المحيطة بالمساءلة، أي تقلُّص الحيّز المدني.

- من وجهة نظر مرتبطة بالمفاهيم، تكون التهديدات التي تواجه استقلالية الأجهزة عادةً من منظور التدخل التنفيذي. ومع ذلك، تسلِّط الأدلّة التجريبية الضوء على عوامل محرِّكة وزوايا إضافية يتم من خلالها تهديد استقلالية الأجهزة من الناحية العملية.

- تطلَّب التعقيد المتزايد للقضايا فهماً أعمق للسياق القُطري والهيكل المؤسَّسي للأجهزة (الإطار والنموذج القانونيان)، وهو ما يمكن أن يأتي على حساب سرعة الاستجابة.

- تتمحور معظم التهديدات حول مبادئ محدَّدة للإنتوساي، بما في ذلك ضمان ولاية المدقق العام، والصلاحيات والولاية، والوصول في الوقت المناسب ودون قيود إلى المعلومات، فضلاً عن الوصول إلى الموارد البشرية والموارد المالية.

- تكتسب الاستفادة من تأثير الجهات المانحة والتواصل أهميّة بالغة في مناصرة استقلالية الأجهزة. وبالمثل، تتطلب المناصرة الفعّالة على الصعيد القُطري توسيع نطاق أصحاب المصلحة للتشاور معهم على الصعيد القُطري، بل وحتّى تجاوز البرلمانيين ومنظمات المجتمع المدني لشمول السياسيين ووسائل الإعلام والجهات الفاعلة المؤسسية.

من المناصرة التفاعليّة إلى المناصرة الاستباقيّة

أظهرت جميع هذه النتائج أهمية النهج التفاعلي من خلال آلية المناصرة السريعة لاستقلالية الأجهزة العليا للرقابة المالية والمحاسبة، ولكنّها تشير أيضاً إلى مسألة أكثر جوهرية.

في الواقع، رأينا حاجة إلى استكمال الدعوة المخصَّصة والتفاعليّة المقدَّمة من خلال الآلية مع نهج مناصرة أكثر استباقيّة، ممّا من شأنه أن يدعم جهود الإنتوساي عبر تمكين نهج شامل وكامل لمناصرة استقلالية الأجهزة العليا للرقابة المالية والمحاسبة.

وفي هذا السياق، وضعنا جهودنا في المناصرة الاستباقية لاستقلالية الأجهزة، بما في ذلك من خلال تطوير نُهُج ذات صلة ومبتكرة لدعم استقلالية الأجهزة. ومن الأمثلة على ذلك الشراكة مع المنظمات الدولية الرائدة لإيجاد تحالفات دعماً لاستقلالية الأجهزة.

وتحوّل الفصل الدراسي الرئيسي بشأن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة، الذي اشترك في تنظيمه كل من مبادرة الإنتوساي للتنمية ومنظمة التعاون الاقتصادي والتنمية وديوان المحاسبة الفرنسي، إلى نهجٍ مبتكرٍ جمع عدداً مختاراً من رؤساء الأجهزة وشركاء التنمية وقادة الفكر من الأوساط الأكاديميّة، لتبادل الأفكار بشكل جماعي بشأن استقلالية الأجهزة.

وأدّى ذلك إلى فهم مشترك للتحديات، وتحديد الطرق المحتملة لتعزيز استقلالية الأجهزة. وتمثّلت إحدى النتائج الثانوية الإضافية لهذا التجمع في إطلاق مشروع البحث المشترك بين مبادرة الإنتوساي للتنمية ومنظمة التعاون الاقتصادي والتنمية وصندوق النقد الدولي لدعم تطوير معايير منظمة التعاون الاقتصادي والتنمية بشأن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة.

ومن الأمثلة الأخرى على ذلك الدعم المقدَّم إلى ديوان المحاسبة في مدغشقر في إطار مشروع TANTANA المموَّل من وكالة التنمية الأمريكيّة، إلى جانب ديوان المحاسبة الفرنسي وصندوق النقد الدولي.

ومن خلال المناصرة الفعّالة والدعم الفني المستهدف، تمكنّا من دعم الجهاز في تغيير مكانته في هيكل الموازنة من خلال إلغائه من باب وزارة العدل وإعطائه باباً خاصاً في الموازنة.

ويؤدّي رفع مكانة الأجهزة في هيكل موازنة الدولة إلى توفير الأساس لمزيد من الاستقلالية المالية للأجهزة، حيث يمنح ديوان المحاسبة مساحة أكبر في التخطيط وإدارة موارده المالية.

وأخيراً، بما أنَّ تعزيز استقلالية الأجهزة يتطلَّب اتباع نهج عملي شامل، فسنعمل باستمرار جنباً إلى جنب مع أصحاب المصلحة، ونشارك في المنتديات ذات الصلة لتبسيط استقلالية الأجهزة ووضعها في السياق المناسب. وتحقيقاً لهذه الغاية، نهدف إلى العمل بشكل أوثق مع الأجهزة العليا للرقابة المالية والمحاسبة ذات المهام القضائية، بما في ذلك من خلال منتدى هذه الأجهزة لإقامة شراكة معها وتعميم نهجها في مجال استقلالية الأجهزة.