من إعداد: جان دي ديو راكوتوندراميهامينا، رئيس ديوان المحاسبة في مدغشقر

يعدُّ ديوان المحاسبة الفرنسي الذي أنشئ في عام 1807 تحت حكم نابليون من أقدم المؤسسات في فرنسا. وقد اكتسب سلطته من خلال الرقابة القضائية على حسابات المحاسبين العموميين، وهي مهمته الأساسية. واعتمدت بلدان أخرى ناطقة بالفرنسية والبرتغالية والأسبانية هذا النوع من الرقابة. وفي مدغشقر، يواجه ديوان المحاسبة تحديات تتعلق بمسألة معقّدة ترتبط بمراقبة الولاية القضائية. وتهدف هذه المقالة إلى إثارة الأسئلة وردود الفعل على هذا الوضع، من أجل التّشديد على أهمية تحدي الرقابة القضائية لديوان المحاسبة في مدغشقر، مع تسليط الضوء على علّة وجوده، في تعزيز الإدارة السليمة للأموال العامة.

ديوان المحاسبة في مدغشقر يواجه تحديات منهجية وإجرائية

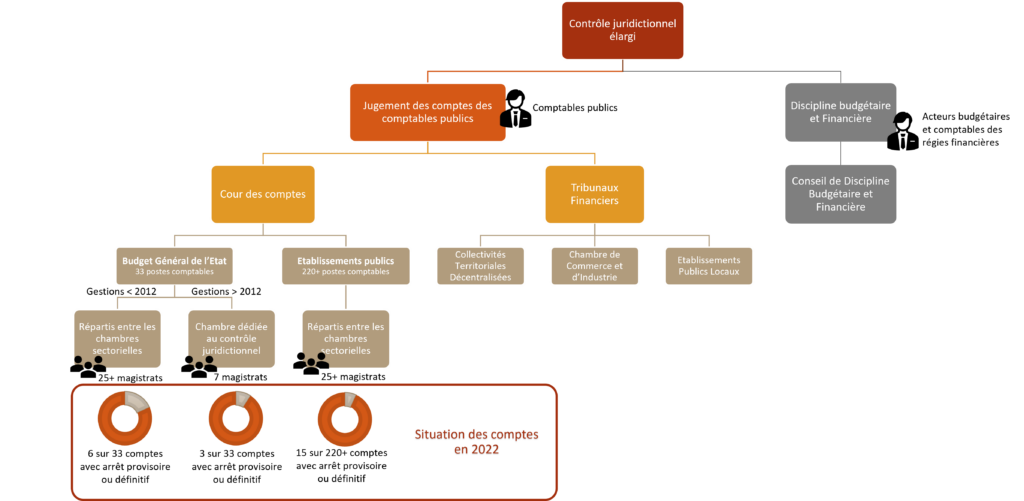

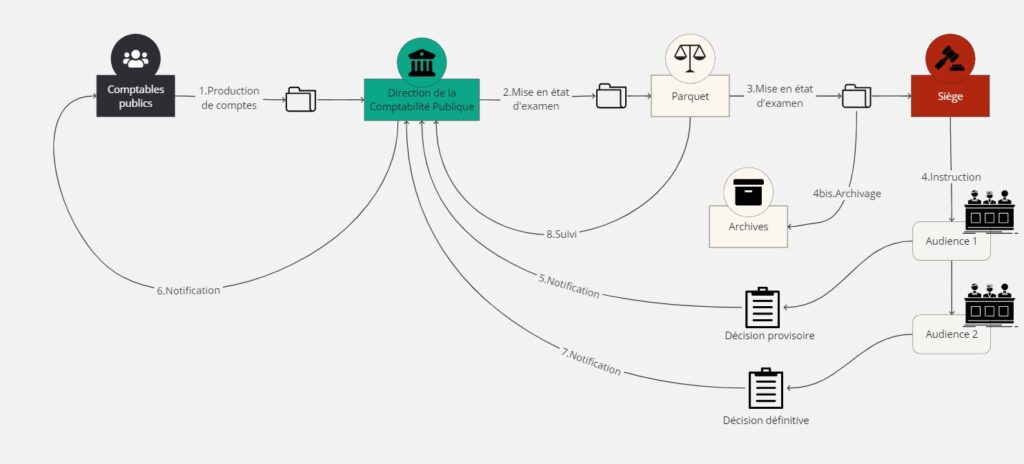

بادئ ذي بدء، من الضروري فهم التكوين التنظيمي والمسؤوليات المتأصِّلة لديوان المحاسبة في مدغشقر من حيث الرقابة القضائية. ويبيّن الشكل 1 نطاق التدقيق، ويقدِّم لمحة عامة أوليّة عن عبء العمل المرتبط بذلك. ويبيّن الشكل 2 المراحل الرئيسية لتنفيذ المراقبة القضائية في مدغشقر، كما هي اليوم.

انضباط الموازنة والانضباط المالي: مهمة ناشئة لضبط التوازن

في الوقت الراهن، يتعايش نظامان في العالم، الأول يعهد بانضباط الموازنة والانضباط المالي إلى هيكل منفصل ومستقل، كما هو الحال في مدغشقر (راجع الشكل 1)، في حين أنَّ الثاني، وهو الأكثر انتشاراً، يدمج الانضباط في ديوان المحاسبة نفسه. ويجري انتقاد ازدواجية النظام الأول بسبب تعقيده وعدم كفاءة الموارد وعدم فعاليّتها. وهذا ما يتم تأكيده في مدغشقر أيضاً، حيث يُتَّهم مجلس انضباط الموازنة والانضباط المالي، بوصفه هيئة مستقلة، بتعقيد الإجراءات، مع إحالات محدودة وقرارات إدارية قابلة للاستئناف أمام مجلس شورى الدولة. لذلك يبدو أنَّ عدم إدماج انضباط الموازنة والانضباط المالي في مدغشقر يعوق مصداقية الجهاز الأعلى للرقابة المالية والمحاسبة وحوكمته، مع ما يترتب على ذلك من عواقب سلبية على انتظام الإنفاق العام وإدارته.

يشير الاتجاه الدولي نحو هيكل واحد، حيث يتم دمج انضباط الموازنة والانضباط المالي في ديوان المحاسبة. وعندها يعمل كغرفة داخل ديوان المحاسبة تضمن مراقبة الامتثال والأخلاق المالية. وتدرك مجموعة الأجهزة العليا للرقابة المالية والمحاسبة الناطقة باللغة الفرنسية أهمية انضباط الموازنة والانضباط المالي في تعزيز مصداقية الأجهزة وتحسين الحوكمة العامة من خلال تعزيز ثقافة الانتظام والإدارة الرشيدة.

عبء ثقيل على الموارد البشرية والمادية لديوان المحاسبة

أبرز تحليل مبادرة الإنتوساي للتنمية للإطار القانوني لديوان المحاسبة في مدغشقر في عام 2021 القيود التي يواجهها بالنسبة إلى موارده البشرية والمالية. وفي ضوء الموارد الحالية، سيستغرق الأمر سنوات عدّة مخصَّصة حصراً للمراقبة القضائية لتصفية الحسابات، رغم طبيعتها الأصلية وذات الأولوية. غير أنَّ أعمال الرقابة والتدقيق غير القضائية أثبتت أنَّ لها تأثيراً أكبر على مصداقية الجهاز وبروزه، وكذلك على التطوُّر الفردي للقضاة. ومن شأن التركيز حصراً على الرقابة القضائية أن يعرِّض للخطر دوافع الموظفين والدور الواضح للأجهزة العليا.

وفي ما يتعلق بالمحفوظات، يؤدّي تراكم الأحكام إلى تراكم هائل لحزم البيانات في ديوان المحاسبة. وأدَّت الحسابات المعلَّقة التي يعود عمر بعضها إلى أكثر من 20 سنة، إلى حجم من المحفوظات في عام 2023 أكبر من حجم المحفوظات الوطنية في مدغشقر، وذلك ضمن مساحة تخزين أصغر، مع زيادة سنوية بلغت نحو 10 في المئة في غياب التقادم أو الحذف. ويضرُّ هذا الاكتظاظ بنوعية حفظ السجلات وإدارتها (راجع الشكل 3)، سيما وأنَّ الديوان، بموارده المحدودة، لا يستطيع الحصول على مساحة أكبر لاستيعاب الحسابات الجديدة على نحو مناسب في كل عام.

عدم احترام المهلة الزمنية المعقولة بسبب الإطار القانوني للمراجعة القضائية

يهدف قانون التقادم، المنصوص عليه عادةً في القانون المدني الفرنسي، إلى حماية الأفراد. غير أنَّ التقادم غير موجود في الإطار القانوني للحكم على الحسابات في مدغشقر، والتي تقع ضمن المجال المالي العام، علماً بأنَّ حق التقادم غير قائم. ويؤدي هذا إلى حالة من عدم اليقين القانوني للمحاسبين، ويقوِّض جودة التدقيق. ويتعيّن على المحاسبين العموميين تقديم حسابات سنوية، وإنّما مع بروز مسؤولية على عاتق ديوان المحاسبة. فالتّأخير في الحكم على الحسابات يؤدّي إلى معاقبة المحاسبين العموميين، ويحرمهم من بعض الحقوق المشروعة مثل استرداد الودائع أو دفع تعويضات التقاعد عند ترك الوظيفة. ورداً على سؤال عمّا يتوقّعه المحاسبون من ديوان المحاسبة، قال أحد أمناء الخزينة العامة إنَّه “ينبغي أن يمنح ديوان المحاسبة المحاسب تبرئة بحكم منصبه عندما تكون الحسابات المقدمة إلى القاضي قد عفا عليها الزمن لمدة خمس سنوات”، وهذا أمر مشروع تماماً. غير أنَّه لا مناص من تنقيح النص المتعلِّق بديوان المحاسبة لأنَّ التشريع الحالي لا ينصُّ على قانون التقادم، في حين أنَّ هذا قد أصبح مبدأ في أجهزة عليا أخرى للرقابة المالية والمحاسبة على غرار جهازي المغرب وفرنسا.

قاعدة القرار المزدوج مصدر للتعقيد الإجرائي

تفرض قاعدة القرار المزدوج المطبّقة في الولاية المالية لمدغشقر تحديات إضافية (راجع الشكل 2). ورغم أنَّ هذه القاعدة مصمّمة لاحترام حقوق الدفاع عن الأشخاص الخاضعين للمحاكمة، فإنَّ ذلك يعني أنَّ ديوان المحاسبة يصدر حكماً مؤقّتاَ يلزم المحاسبين العموميين بالرَّد في غضون شهرين، قبل اتّخاذ قرار نهائي. ويؤدّي هذا إلى تأخيرات لا مبرر لها وقد يشجِّع على سلوك مستهجن. وتعتبر مهلة الشهرين مبالغاً فيها، ويجب أن تمر الإشعارات عبر مديرية المحاسبة العمومية، مما قد يتسبَّب بتأخيرات. وعلى سبيل المقارنة، تخلَّت بعض الأجهزة العليا عن هذه القاعدة.

علاوةً على ذلك، في بعض الحالات، مثل حالة مسؤول المحاسبة المركزي للوظائف الدبلوماسية والقنصلية، يكون المحاسبون الثانويون مسؤولين أمام محاسب مركزي يقدِّم حساباً إدارياً واحداً إلى ديوان المحاسبة. ويمكن اعتبار هذا المحاسب مسؤولاً عن المخالفات التي يرتكبها المحاسبون الثانويون. وبالإضافة إلى جعل الإجراء أكثر تعقيداً، يتعارض هذا مع مبدأ “لا يمكن لأحد الاعتماد على أي شخص آخر”، والذي سيكون بموجبه كل مدير عام مسؤولاً عن أفعاله، ولا يمكن نقل المسؤولية إلى الآخرين.

خطر عدم فعاليّة عقوبات ديوان المحاسبة من خلال “فترة السماح” للوزير

يمكن أن تتأثَّر فعاليّة عقوبات ديوان المحاسبة من خلال “فترة السماح” التي يمنحها وزير المالية والموازنة. ورغم أنَّ فترة السماح هذه قد تعمل على ضبط الإنصاف، فإنَّ عيوباً كثيرة تشوبها. ورغم أساسها القانوني، يمكن أن تؤدي إلى إساءة الاستخدام، ممّا يحدُّ من السلطة الفعليّة لقاضي التدقيق ويضعف مساءلة المحاسبين. وتؤدّي هذه الممارسة إلى التباس في الصلاحيات، مما يسمح للوزير بتطبيق العقوبات بطريقة استنسابية. ويمكن أن يؤدّي هذا إلى معاملة تمييزية، خلافاً للعدالة المالية. إلى ذلك، تنتهك فترة السماح مبدأ “الأمر المقضي به” و”التوازي في الشكل”، مما يؤدي إلى التشكيك في قرارات الديوان من جانب سلطة إدارية غير مختصة في مسائل العدالة المالية.

الفرص: ضرورة تكييف ضوابط الديوان

تجربة أساليب التخليص

للحدِّ من تراكم الحسابات المدقق فيها، نظر ديوان المحاسبة في مدغشقر في عدد من أساليب التدقيق التي تستخدمها أجهزة عليا مماثلة.

العفو

لجأت مدغشقر في مناسبات عدّة إلى العفو لتصفية حسابات الإدارة المعلّقة، ليس فقط حسابات الموازنة العامة للدولة، بل أيضاً حسابات الهيئات اللامركزية مثل السلطات المحلية والمؤسسات العامة.(1) ويزيل هذا النهج السريع، على غرار العفو الجنائي، المخالفات دون إجراءات قانونية. غير أنَّ عيوباً رئيسية تشوب هذه العملية البسيطة. فبمجرّد العفو عن المحاسبين المخطئين من دون تحقيق أو ملاحقة قضائية، يمكن للعفو أن يعزِّز ثقافة الإفلات من العقاب. ويمكن للمحاسبين غير المدركين لأفعالهم تكرار الأخطاء المعفى عنها في الإدارة مستقبلاً. كما أنَّ العفو يتجاهل الأخطاء والشواذ في الإدارة السابقة، ويتجاهل الحاجة إلى تصحيح الممارسات الخاطئة.

ورغم أنَّ هذه القوانين قد أتاحت تصفية الحسابات المعلَّقة، فإنَّ بعضها، مثل قانون عام 2001، قد ألغي بسبب التناقضات.

الرقابة البسيطة

“التدقيق الخفيف” إجراء تدقيق مبسَّط. ويقدِّم هذا النهج خيارين: تحقُّقاً يقتصر على الوثائق العامة لتحديد خطوط الحسابات، مع تفضيل السرعة، ولكنَّه ينطوي أيضاً على خطر الإفلات من العقاب؛ وتحقُّقاً من الوثائق العامة مع بعض الوثائق المساندة، مما يتيح سرعة التخليص مع ضمان انتظام الإدارة، وإن لم يكن شاملاً. واعتمد الجهازان الأعليان للرقابة المالية والمحاسبة في السنغال وبوركينا فاسو هذا النهج لتصفية الحسابات المتأخِّرة.

وفي مدغشقر، يُطبَّق تدقيق خفيف جداً على حسابات ما قبل عام 2012، مع تحديد بنود الحسابات دون التحقُّق من الوثائق المساندة، وذلك بسبب التعقيد المرتبط بعمر الإدارة. غير أنَّه في ما يتعلق بحسابات الإدارة بين عامي 2012 و2017، اعتُمِدَ نهجٌ مختلفٌ يشمل التحقُّق من بعض الوثائق المساندة للكشف عن المخالفات، بالإضافة إلى تحديد خطوط الحسابات. وتمَّ اكتشاف مخالفات كبيرة، مما يحتِّم اتّباع نهج أكثر تعمّقاً.

تغيير الاستراتيجية

في الآونة الأخيرة، وفي مواجهة التحديات الملحّة المتمثّلة في التأخير في إصدار الأحكام، أعاد ديوان المحاسبة في مدغشقر تقييم أولوياته، ليركّز في خطة عمله السنوية على إنجاز مهمّته الأساسية المتمثّلة بمراقبة الولاية القضائية. وفي حين كانت تتم دعوة قضاة التحقيق في الماضي إلى القيام بأعمال غير قضائية، تتمُّ دعوتهم الآن إلى تكريس جزء من مواردهم للحكم على الحسابات، بغية تجنُّب المزيد من الأعمال المتأخرة.

ضرورة توسيع نطاق الولاية القضائية لتشمل الجهات الفاعلة في الموازنة

كجزء من خطّته الاستراتيجية للفترة 2020-2025، يتشاور الديوان مع مختلف أصحاب المصلحة، بما في ذلك السلطات العامة، بشأن إدماج انضباط الموازنة والانضباط المالي، لتوسيع نطاق الرقابة القضائية لتشمل الجهات الفاعلة في مجالي الموازنة والمحاسبة في السلطات المالية. ومن شأن استيعاب عمليات الاندماج أن يحسِّن فعاليّة الرقابة وكفاءتها، عبر تجنُّب تداخل الضوابط والحدِّ من المنافسة بين الهيئات. ويتم انتقاد انضباط الموازنة والانضباط المالي في مدغشقر بسبب الطبيعة الإدارية، والارتباط بمكتب رئيس الحكومة، واستبعاد الوزراء من النطاق. ومن شأن إدماجها مع ديوان المحاسبة أن يؤدي إلى مراقبة متكاملة وفعّالة من حيث التكلفة وتتمتّع بالكفاءة، وضمان المساءلة العادلة لجميع الجهات الفاعلة المشاركة في الإنفاق العام.

علاوةً على ذلك، تندرج الرقابة القضائية في صلب مهام الديوان. ويمكن أن يصبح توسيع نطاق الرقابة القضائية حافزاً فعّالاً للمهام الأخرى للديوان، مثل التدقيق في الامتثال، وتدقيق الأداء، والتدقيق المالي، والتصديق على الحسابات، وتقييم السياسات العامة. ويرى الديوان أنَّ فعالية الرقابة القضائية ينبغي أن تغذي هذه المهام، مع التشديد على الترابط بينها.

الاكتساب التدريجي لديوان المحاسبة للولاية القضائية الجنائية، والإصلاح في المدى الطويل

في المدى الطويل، سيكون من الضروري إجراء إصلاحات في النظام القضائي في مدغشقر، لاسيما لتمكين ديوان المحاسبة من اكتساب الولاية القضائية الجنائية تدريجياً. والواقع أنَّ تعدُّد المحاكم الخاصة يعقِّد النظام، مما يهدِّد بتضارب الاختصاصات. واعترضت تحدّيات إنشاء مركز مكافحة الفساد، لاسيما تردُّد بعض القضاة والأسئلة بشأن فعاليّته في تنقية السلوك المنحرف. وينبغي أن تكون الأخلاقيات الشخصية للقضاة العنصر الحاسم في دوافعهم الذاتية. ومع ذلك، فإن الدافع الخارجي، مثل الرواتب الأعلى، ليس فعّالاً بالضرورة في قيادة السلوك الأخلاقي.

ويمكن النظر في خيارات مختلفة لإشراك القضاة الماليين في معالجة قضايا الموازنة والقضايا المالية ذات الدلالات الجنائية، ولكل منها مزاياه وعيوبه. فعلى سبيل المثال، يمكن تصوُّر انتقال من مرحلتين: تنطوي المرحلة الأولى على التعاون بين ديوان المحاسبة والمحاكم الجنائية، مع تدخُّل القضاة الماليين على أساس مخصَّص، إما على مستوى الادعاء أو على مستوى التحقيق، خلال فترة من التجريب يتبعها تقييم. أما المرحلة الثانية فتنطوي على نقل كامل للولاية القضائية إلى ديوان المحاسبة، مما يستلزم إعادة تنظيم داخلية للديوان وإجراء تحقيقات تمهيدية.