إدواردو رويز وإيرينا سبرينغلوسكي، كبار مديرين في مبادرة الإنتوساي للتنمية

في مسعى مستمر لإبقاء إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة مناسباً ومفيداً للأجهزة، وافقت الإنتوساي على نسخة جديدة منه في نوفمبر / تشرين الثاني 2022 تحتوي على مجموعة منقَّحة من المؤشرات التي تقيِّم الأنشطة القضائية.

إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة والإقبال عليه عالميا

منذ إطلاق إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة في عام 2010، أنجز عدد ملفت من الأجهزة وصل إلى 96 جهاز تقييم الإطار. وفي حين أنَّ الإطار بات أداة راسخة بين الأجهزة على الصعيد العالمي، فقد كان استخدامه حتى الآن محدوداً جداً لدى الأجهزة ذات المهام القضائية، حيث يبلغ عددها 12 من أصل الأجهزة المذكورة أعلاه والبالغ عددها 96.

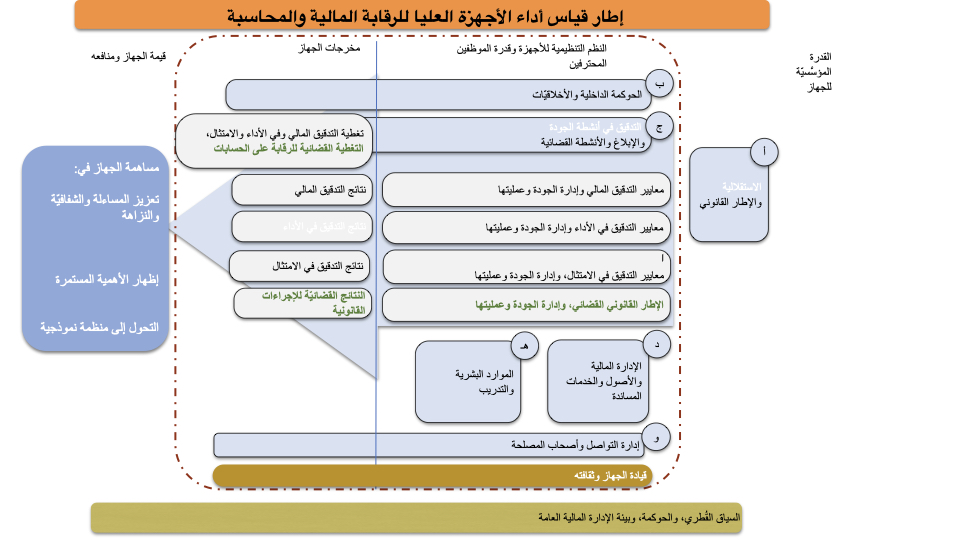

ويعتبر إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة أداة مصمَّمة خصّيصاً للأجهزة لتقييم وضعها الحالي وأدائها عبر وظائفها وعملياتها ومخرجاتها الرئيسية. وعلى سبيل التقييم على أساس إطار الإنتوساي للإصدارات والتوجيهات المهنية والممارسات الدولية الجيّدة الأخرى المعمول بها للتدقيق الخارجي العام، يُعتبر إطار قياس أداء الأجهزة أساساً لتحديد الاحتياجات لتوضيح الخطط الاستراتيجية للأجهزة وجهود تنمية قدراتها. ويتمثَّل هدفها العام في المساهمة في تحسين أداء الأجهزة لتعزيز الإدارة المالية العامة وتحفيز المساءلة والشفافيّة من خلال تقديم القدوة.

ومن السِّمات الرئيسية للأداة أنّه يجب أن تكون مفيدة لجميع الأجهزة. ويستتبع ذلك تنقيح الإطار وتحسينه عند الضرورة، لأنَّه ليس جامداً ويجب أن يأخذ في اعتباره التغييرات في البيئة. وكحدِّ أدنى، يجب أن تعكس الأداة التغييرات في معايير الإنتوساي الأساسية لضمان إجراء تقييم موضوعي. وتحقيقاً لهذه الغاية، جرى في عام 2019 اعتماد INTOSAI-P50، مبادئ ممارسة المهام القضائية من طرف الأجهزة العليا للرقابة، التي دمجت النشاطات القضائية في إطار الإنتوساي للإصدارات والتوجيهات المهنية. علاوةً على ذلك، أشارت الملاحظات الواردة من المقيّمين الذين يطبّقون الإطار والمشاورات التي أجريت في عام 2020 إلى بعض المجالات التي تحتاج إلى تحسين.

عملية شاملة

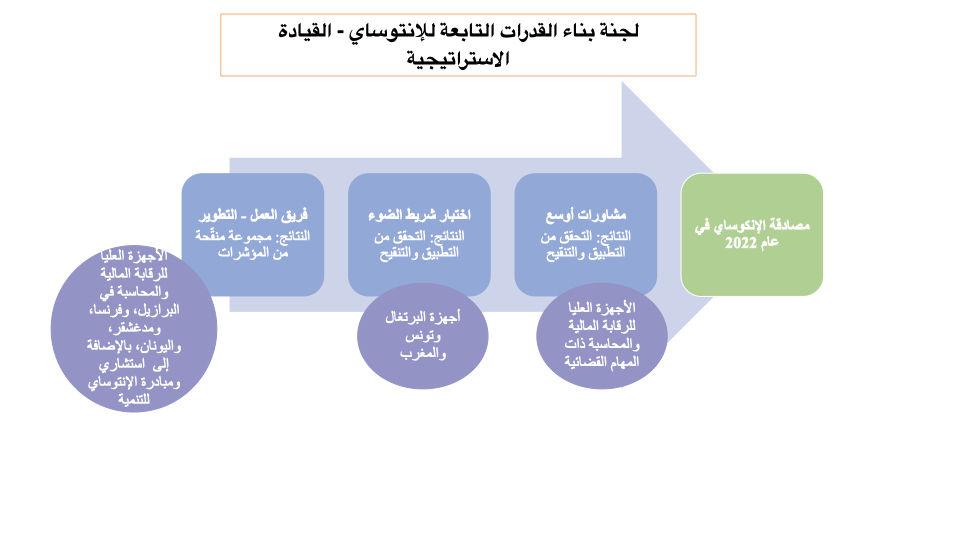

تضمّنت عملية المراجعة الشاملة العديد من المنظمات وأُجريت تحت القيادة الاستراتيجية للجنة بناء قدرات التابعة للإنتوساي. وتولّت التطوير التقني مجموعة من كبار الممارسين من الأجهزة العليا للرقابة المالية والمحاسبة في فرنسا والبرازيل واليونان ومدغشقر، ومن مبادرة الإنتوساي للتنمية باعتبارها من يُعنى بتطبيق إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة. وأعدَّت المجموعة مسودة مؤشرات جرى اختبارها وتنقيحها لاحقاً في ورشتي عمل أُقيمتا مع زملاء من أجهزة البرتغال وتونس والمغرب. وتعكس الأجهزة المعنية التنوع القائم في النماذج القضائيّة، وهو أمر مهم لضمان عمل المؤشرات المنقَّحة على نطاق أجهزة الرقابة العليا، وقد ساهم هذا النهج الشامل إسهاماً كبيراً في الناتج النهائي. وفي وقت لاحق، ووفقاً لإجراءات الإنتوساي، دُعيت جميع الأجهزة ذات المهام القضائية إلى إبداء ملاحظات على المؤشرات المنقَّحة، مع تسليط الضوء على إقرار نسخة عام 2022 من إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة في الإنكوساي في ريو دي جانيرو.

مراجعة مؤشرات تقييم الأنشطة القضائية

نطاق المراجعة

يحدِّد إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة المجالات الرئيسية التي سيتم تقييمها، ممثَّلة في المجالات (أ) حتى (و). وتمثّل نطاق هذه المراجعة في المؤشرات والأبعاد التي تستهدف على وجه التحديد الأجهزة ذات المهام القضائيّة (مؤشرات الأجهزة 8 و18 و19 و20).

تغطّي المؤشرات نطاق الأنشطة القضائية من مراقبة انتظام الحسابات وعمليات الإدارة (اختصاراً مراقبة الحسابات) والإجراءات القانونية اللاحقة. ويعني هذا أنَّ إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة يحدِّد كفاءتين تتعلّقان بهذين المجالين الرئيسيين. وعلى المنوال نفسه، يقرُّ بأنَّ الإجراءات القانونية يمكن أن تبدأ بطرق مختلفة، من خلال المخالفات التي يتم تحديدها في عملية تدقيق أو عند إتمام الرقابة على الحسابات، ومن التقارير والنصائح المقدمة من الأطراف الخارجية.

مجموعة جديدة من المؤشرات المعدَّلة

أولاً، تضمنت المراجعة مواءمةً مع INTOSAI-P 50، مما يعزِّز الإطار. ومع ذلك، تجسِّد INTOSAI-P 50 أساساً الإجراءات القانونية وهي على مستوى “المبدأ”. ويستتبع ذلك عدم تغطية الرقابة على الحسابات على نطاق واسع وعدم وجود معيار (من المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة) يصف كيفية تنفيذ المبادئ. لذلك من الضروري إدراج معايير محدَّدة تستند إلى الممارسات الجيدة. وتعتمد هذه المعايير بقوة على تلك التي وضعها فريق العمل السابق الذي جرى تضمينه في نسخة إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة لعام 2016.

ثانياً، تعيّن على فريق المراجعة تصحيح بعض أوجه القصور التي كُشِفَت عند تطبيق المؤشرات في السنوات الماضية – على سبيل المثال، تعكس نهجاً أحدث لمراقبة الحسابات، على أساس أخذ العينات وتقييم المخاطر. وشملت أمثلة محدَّدة أخرى أربعة مؤشرات تضمّنتها عملية المراجعة.

SAI-8 (iv) “تغطية مراقبة انتظام الحسابات وعمليات الإدارة”

تشمل الأنشطة القضائيّة فحص الحسابات والوثائق المساندة الخاصة بالمخالفات. ما الحسابات التي يتعيّن على الجهاز الأعلى للرقابة المالية والمحاسبة التحقُّق منها؟ هناك سيناريوهان رئيسيان.

- يتعيّن على العديد من الأجهزة العليا للرقابة، لاسيما في منظمة الأجهزة من البلدان الإفريقية الناطقة بالفرنسية، التحقُّق من جميع الحسابات العامة. وفي حالات عدّة، أدى ذلك إلى صعوبات في مراقبة الحسابات المتراكمة التي تتطلَّب مراجعة في الأجهزة التي تفتقر إلى الموارد اللازمة لإتمام عمليات المراقبة في الوقت المناسب. وفي هذا السيناريو، قد يبقى من الممكن أن يقوم الجهاز بتخطيط ضوابطه وبرمجتها بطريقة تسمح بإخضاع معظم الحسابات للرقابة في غضون فترة محدَّدة. ويمكن أخذ عيّنات من الحسابات المتبقّية، استناداً إلى مستوى المخاطر التي تمثّلها.

- في بلدان أخرى، يسمح الإطار القانوني للأجهزة باختيار الحسابات التي ينبغي مراقبتها استناداً إلى اعتبارات مثل المخاطر والعنصر المادي. وفي هذا السيناريو، تكون الأجهزة في وضع أفضل لتخصيص الموارد لدراسة الحسابات الرئيسية.

ولتقييم التغطية، يمكن للأجهزة أن تنتقي أحد خيارين تبعاً لولايتها، وهما تكييف تقييم التغطية مع ولاية الأجهزة ومتطلباتها القانونية.

SAI-18: الإطار والنظام القانونيان القضائيان لضمان جودة الرقابة على الحسابات

يقيّم هذا المؤشر الأساس الذي تقوم عليه الأنشطة القضائية. أولاً، يقيّم ما إذا كان هناك إطار قانوني يحكم الأنشطة القضائية، وينشئ نظام مسؤولية لمديريه العموميين (بمن فيهم المحاسبون). ويركِّز المؤشر على احترام المبادئ الأساسية مثل الشرعيّة والإنصاف والحياد والتناقض.

ثانياً، يقيّم المؤشر العمليات التي وضعتها الأجهزة لضمان كفاءات المراقبين، وجودة الرقابة على الحسابات.

SAI-19: الأنشطة القضائية

يقيم مؤشر SAI-19 كيفية تنفيذ الأنشطة القضائية عمليّاً. وهو يدرس مرحلة التخطيط والتنفيذ لمراقبة الحسابات وكذلك الإجراءات القانونية اللاحقة التي تنظر في كل من عملية صنع القرار والقرار النهائي. ويشمل الالتزام بالمبادئ الرئيسية مثل الإنصاف والنزاهة والزمالة، فضلاً عن عكس الأدوار الرئيسية مثل المدّعي العام.

SAI-20: نتائج الإجراءات القانونية

الهدف من هذا المؤشر تقييم أداء الجهاز الأعلى للرقابة المالية والمحاسبة في ضمان أن تؤدّي ممارسة الأنشطة القضائية إلى إصدار أحكام تمَّ الإخطار بها وتنفيذها، والتأكُّد في نهاية المطاف من أنَّ عقوبة المسؤولية الشخصية فعّالة. أما نتائج الضوابط والإجراءات القانونية فهي القرارات، مثل الأحكام والأوامر والمراسيم القانونية في حق المديرين العموميين (بما في ذلك المحاسبين). ويشمل المؤشر الإخطار بالنتائج ونشرها، فضلاً عن متابعة الجهاز الأعلى للرقابة المالية والمحاسبة لتنفيذ النتائج.

استخدام إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة لأنشطة قضائيّة أفضل

تمّت إلى حد كبير تلبية تطلعات إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة لعام 2010. وكان الهدف إيجاد إطار يمكن تطبيقه في جميع أنواع الأجهزة، بغضِّ النظر عن هيكل الحوكمة والولاية والسياق الوطني ومستوى التنمية. وحتى الآن، استخدم نحو 50 في المئة من أجهزة الإنتوساي إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة كأساس لفهم الأداء وإدارته وتحسينه بشكل أفضل. كما جرى استخدام الإطار لتسهيل التواصل الداخلي والخارجي مع أصحاب المصلحة الرئيسيين بشأن احتياجات تطوير قدرات الأجهزة.

ومن شأن تقييم الإطار أن يسمح للأجهزة بإظهار كيف تساهم أنشطتها القضائيّة في التعويض عن الخسائر التي تكبَّدتها جهة عامة و/أو المعاقبة على المسؤولية الشخصية، سواء المالية أو التأديبيّة للأفراد الذين تثبت إدانتهم. كما يعمل على جعل الأجهزة العليا أكثر عرضةً للمساءلة من خلال الإبلاغ عن الأداء ورصد التقدم المحرز بمرور الوقت. ويشكِّل إجراء تقييمات دورية متكرِّرة لإطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة نهجاً رئيسياً لرصد تغيير الأداء.

ولا يتوقَّف العمل عند هذا الحد، ومن المهم الحفاظ على ملاءمة الإطار الذي تم إبرازه في استراتيجية إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة للفترة 2023-2028. وفي إمكان الأجهزة ذات المهام القضائية الوصول إلى النسخة المحسَّنة من إطار قياس الأداء 2022 التي تمّ تخصيصه بشكل أكبر لتقييم الأنشطة القضائية، وفقاً للمبادئ الراسخة في المعايير الدولية. ويمكن الاطلاع على إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة على الموقع الإلكتروني لمبادرة الإنتوساي للتنمية: Resources (idi.no).

ونأمل في أن يواصل الإطار مساعدة الأجهزة في إحداث فرق من خلال تعزيز قدراتها وأدائها للسنوات العديدة المقبلة.