Meilleures pratiques pour auditer des finances publiques

Auteur : Esnart Namukoko CFE AZICA MBA, auditeur au Bureau de l’Auditeur général, Zambie

Des audits financiers publics efficaces sont des outils essentiels pour promouvoir la transparence, la responsabilité et la bonne gouvernance dans le secteur public. Les Institutions supérieures de contrôle des finances publiques (ISC) jouent un rôle clé dans l’évaluation de la gestion des fonds publics et dans la garantie que les fonctionnaires agissent conformément aux lois, aux politiques et aux normes déontologiques. Cet article présente les meilleures pratiques pour auditer des audits des finances publiques, fondées sur les Normes internationales des institutions supérieures de contrôle des finances publiques (ISSAI).

1. Planification et évaluation des risques

Comme pour tout autre audit, la planification de l’audit constitue la base de tout audit des finances publiques réussi. Les auditeurs doivent commencer par comprendre les activités, l’environnement et les systèmes de contrôle interne de l’entité auditée, puis procéder à une évaluation des risques et concevoir des procédures d’audit permettant de répondre à la question suivante : « Les états financiers sont-ils exempts d’anomalies significatives, qu’elles résultent de fraudes ou d’erreurs ? »

Un auditeur doit comprendre les lignes directrices ISSAI pour auditer chaque étape, notamment :

- ISSAI 1310 Identification et évaluation des risques d’anomalies significatives (ISA 315). Les auditeurs ne peuvent identifier et évaluer les risques que s’ils comprennent l’environnement qu’ils auditent. Il est important qu’un auditeur comprenne l’environnement de l’entité auditée. Cette compréhension aide les auditeurs à concevoir des procédures d’audit appropriées pour atténuer les risques et garantir la fiabilité de l’information financière.

- ISSAI 100 Principes fondamentaux de l’audit du secteur public. Cette norme ISSAI souligne l’importance des approches fondées sur les risques pour auditer le secteur public.

- ISSAI 2315 Identification et évaluation des risques par la compréhension de l’entité et de son environnement

Le fait de ne pas procéder à une planification et à une évaluation des risques adéquates lors d’un audit peut avoir plusieurs conséquences graves qui compromettent la qualité de l’audit et la crédibilité des conclusions. Les principaux dangers sont les suivants :

- Couverture d’audit incomplète

- Utilisation inefficace des ressources

- Non-détection d’inexactitudes significatives

- Non-respect des normes

- Faible confiance des parties prenantes, et

- Risque accru d’échec d’auditer

Des audits mal planifiés augmentent le risque d’erreurs dans les procédures, la documentation et le fait de faire rapport, exposant potentiellement l’auditeur et l’ISC à des risques réputationnels ou juridiques.

La planification et l’évaluation des risques sont les fondements d’un audit de haute qualité, crédible et efficace. Le fait de sauter ou de minimiser cette étape expose à la fois l’auditeur et l’entité auditée à des risques évitables.

2. Collecte des éléments probants et documentation d’audit

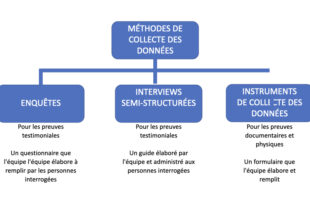

La qualité élevée d’un audit dépend de l’existence d’éléments probants suffisants et appropriés. Conformément aux normes ISSAI 1500 « Éléments probants1 » et ISSAI 2230 « Documentation de l’audit », les auditeurs doivent recourir à diverses techniques, notamment des procédures analytiques, des examens de documents et des entretiens, afin de recueillir des informations crédibles. Une documentation adéquate garantit l’intégrité de la piste d’audit et étaye les conclusions de l’audit. S’inspirant du principe de la chaîne de contrôle de l’Association des « Certified Fraud Examiners » (ACFE), les auditeurs doivent traiter tous les éléments probants avec le même niveau de soin que s’ils devaient être présentés devant un tribunal. Cela signifie qu’il faut conserver une trace claire et documentée de la manière dont les éléments probants sont recueillis, stockés et transférés afin de préserver leur intégrité et leur admissibilité. Le fait de traiter les éléments probants comme des éléments potentiellement judiciaires renforce leur crédibilité et l’objectivité de l’audit. Les mots clés pour la collecte des éléments probants et la documentation sont « suffisance » et « pertinence ».

3. Faire rapport des conclusions et recommandations

L’impact d’un audit dépend en grande partie de la manière dont les conclusions sont communiquées. La norme ISSAI 1700 « Fondement de l’opinion et rapport d’audit sur les états financiers2 » souligne l’importance d’un rapport clair, objectif et rendu en temps opportun. Les rapports d’audit ne doivent pas seulement mettre en évidence les anomalies, mais aussi fournir des recommandations concrètes que la direction peut mettre en œuvre. La valeur ajoutée d’un audit dépend de sa capacité à présenter des recommandations visant à changer la situation et à combler les lacunes en matière de contrôle.

4. Mécanismes de suivi

Un processus de suivi solide garantit que des mesures correctives sont prises à la suite des constatations d’audit. La norme ISSAI 3000 Normes pour l’audit de performance encourage les auditeurs à évaluer la mise en œuvre des recommandations dans le cadre du cycle d’audit. En outre, la norme ISSAI 140 La gestion de la qualité par les ISC met l’accent sur le maintien de la qualité de l’audit grâce à des examens de suivi systématiques.

5. Respect des normes éthiques et de l’indépendance

Il est important de maintenir l’intégrité et l’indépendance du processus d’audit. La norme ISSAI 30 Code déontologique3 et la norme ISSAI 10 Déclaration de Mexico sur l’indépendance des ISC soulignent la nécessité pour les auditeurs d’être libres de toute influence indue et d’exercer leurs fonctions avec intégrité, objectivité et professionnalisme.

6. Conclusion

En adhérant à ces bonnes pratiques et en s’alignant sur le cadre ISSAI, les auditeurs publics peuvent renforcer la crédibilité, l’efficacité et l’impact de leur travail. Ce faisant, ils renforcent la confiance du public et contribuent de manière significative à la bonne gouvernance des ressources publiques.

La clé d’un audit efficace est la crédibilité. Lorsque les audits sont menés avec intégrité et professionnalisme, ils renforcent la confiance à l’égard de l’auditeur et de l’ISC qu’il représente. Cette confiance renforce à son tour la valeur perçue de l’audit et la confiance du public dans les mécanismes de contrôle.

Notes de bas de page

- La note pratique ISSAI 1200-1810 relative à l’audit financier a été retirée du cadre de l’INTOSAI. Cette note pratique fournit des indications supplémentaires sur la norme ISA 200 – Objectifs généraux de l’auditeur indépendant et conduite d’un audit selon les Normes internationales d’audit. Les notes pratiques restent bien informatives et utiles pour l’application des normes internationales et peuvent être consultées à l’adresse suivante : https://www.issai.org/wp-content/uploads/2019/09/1d-Financial-Audit-Practice-Notes-Phase-1-_FINAL_-_2_-1.pdf ↩︎

- La note pratique ISSAI 1200-1810 sur l’audit financier a été retirée du cadre de l’INTOSAI. Veuillez consulter le lien dans la note de bas de page 1. ↩︎

- La norme ISSAI 30 a été retirée du cadre de l’INTOSAI, mais peut être consultée ici : https://www.issai.org/wp-content/uploads/2019/08/Withdrawn-ISSAI-30-E.pdf ↩︎