L’ISC PMF, un outil pour toutes les ISC, y compris les ISC à compétences juridictionnelles ! Indicateurs actualisés pour évaluer les activités juridictionnelles

par Eduardo Ruiz et Irina Sprenglewski, responsables de l’Initiative de développement de l’INTOSAI (IDI)

Dans un souci constant de maintenir le Cadre de mesure de la performance des ISC (ISC PMF) pertinent et utile pour les ISC, l’INTOSAI a approuvé une nouvelle version du cadre en novembre 2022, qui contient un ensemble révisé d’indicateurs évaluant les activités juridictionnelles.

L’ISC PMF et l’adoption au niveau mondial

Depuis l’introduction du Cadre de mesure de la performance des ISC (ISC PMF) en 2010, un nombre impressionnant de 96 ISC ont réalisé une évaluation de l’ISC PMF. Alors que l’ISC PMF est devenu un outil reconnu par les ISC du monde entier, l’adoption de cet outil a été jusqu’à présent plus limitée parmi les ISC à compétences juridictionnelles, seules 12 ISC sur les 96 étant des ISC à modèle juridictionnel.

L’ISC PMF est un outil spécialement conçu pour permettre aux ISC d’évaluer leur situation actuelle et leurs performances dans l’ensemble de leurs fonctions, processus et résultats clés. En tant qu’évaluation par rapport au Cadre des prises de position professionnelles de l’INTOSAI (IFPP) et à d’autres bonnes pratiques internationales établies pour l’audit externe des finances publiques, l’ISC PMF est reconnu comme une base pour établir les besoins afin de bien vouloir informer les plans stratégiques et les efforts de renforcement des capacités de l’ISC. Son objectif global est de contribuer à l’amélioration des performances des ISC afin de renforcer la gestion des finances publiques et de favoriser la responsabilité et la transparence en donnant l’exemple.

L’une des principales caractéristiques de l’ISC PMF est qu’il doit être un outil utile pour toutes les ISC. Cela implique de réviser et d’améliorer le cadre lorsque cela est nécessaire, étant donné qu’il n’est pas statique et qu’il doit tenir compte des changements dans l’environnement. Au minimum, l’ISC PMF doit refléter les changements dans les normes sous-jacentes de l’INTOSAI afin de garantir une évaluation objective. À cette fin, l’adoption en 2019 de l’INTOSAI-P 50 « Principes des activités juridictionnelles des ISC » a permis d’intégrer les activités juridictionnelles dans l’IFPP. En outre, le retour d’information des évaluateurs appliquant le cadre et une consultation menée en 2020 ont également indiqué que certains domaines pouvaient être améliorés.

Un processus inclusif

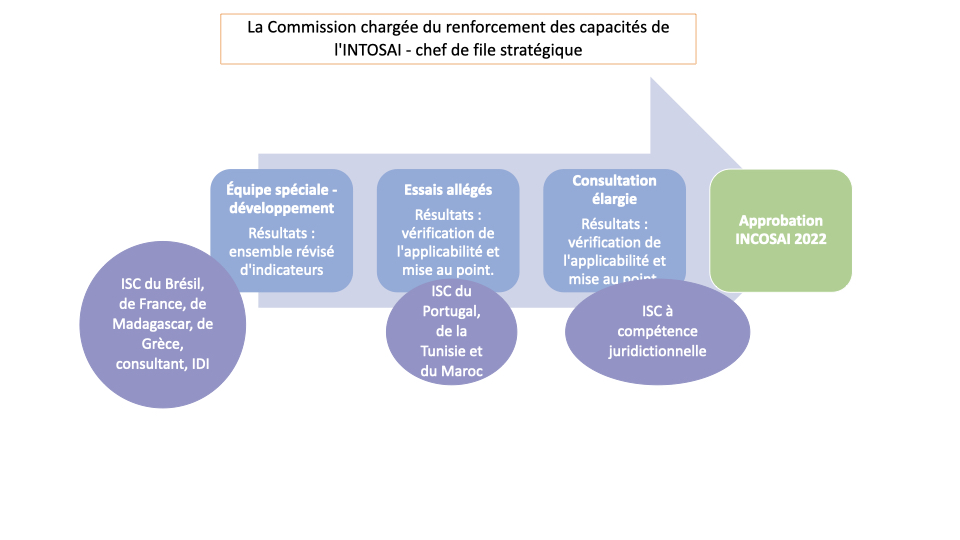

Le processus de révision inclusif a impliqué une multitude d’organisations et a été mené sous le chef de file stratégique de la Commission chargée du renforcement des capacités de l’INTOSAI (CBC). Le développement technique a été mené par un groupe de praticiens seniors des ISC de France, du Brésil, de Grèce et de Madagascar et de l’Initiative de développement de l’INTOSAI (IDI) en tant que responsable opérationnel de l’ISC PMF. Ensemble, le groupe a produit un projet d’ensemble d’indicateurs qui a ensuite été testé et affiné lors de deux ateliers organisés avec des collègues des ISC du Portugal, de Tunisie et du Maroc. Les ISC impliquées reflètent la diversité des modèles juridictionnels existants, ce qui était important pour garantir que les indicateurs révisés fonctionnent dans l’ensemble des ISC, et cette approche inclusive a grandement contribué au produit final. Par la suite, et conformément aux procédures de l’INTOSAI, toutes les ISC à compétences juridictionnelles ont été invitées à formuler des commentaires sur les indicateurs révisés, le point culminant étant l’approbation de la version 2022 de l’ISC PMF lors de la réunion de l’INCOSAI à Rio de Janeiro.

Révision des indicateurs d’évaluation des activités juridictionnelles

Champ d’application de la révision

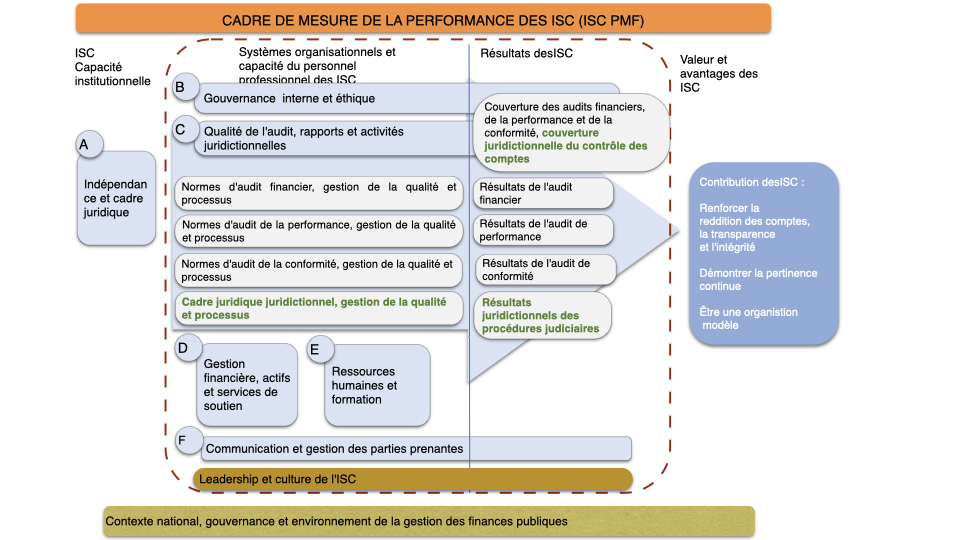

L’ISC PMF décrit les domaines clés à évaluer, représentés par les domaines A à F. Cette révision a porté sur les indicateurs et les dimensions ciblant spécifiquement les ISC ayant une fonction juridictionnelle (indicateurs ISC-8, 18, 19 et 20).

Les indicateurs couvrent l’éventail des activités juridictionnelles allant du contrôle de la régularité des comptes et des opérations de gestion (abréviation : contrôle des comptes) aux procédures judiciaires qui s’ensuivent. Cela implique que l’ISC PMF identifie deux compétences liées à ces deux domaines principaux. De même, elle reconnaît que les procédures judiciaires peuvent être engagées de différentes manières : par des irrégularités identifiées lors d’un audit ou lors du contrôle des comptes, et par des rapports et des informations émanant de tiers.

Une nouvelle série d’indicateurs ajustés

Tout d’abord, la révision comprenait un alignement sur l’INTOSAI-P 50, qui renforce le cadre. Toutefois, l’INTOSAI-P 50 porte essentiellement sur les procédures judiciaires et se situe au niveau des « principes ». Cela signifie que le contrôle des comptes n’est pas couvert de manière exhaustive et qu’il n’existe pas de norme (ISSAI) décrivant la manière dont les principes devraient être mis en œuvre. Il a donc été nécessaire d’inclure des critères spécifiques s’appuyant sur les bonnes pratiques. Ceux-ci s’appuient fortement sur les critères développés par l’équipe de travail précédente qui ont été inclus dans la version 2016 de l’ISC PMF.

Deuxièmement, l’équipe d’examen devait corriger certaines lacunes révélées lors de l’application des indicateurs ces années passées – par exemple, en s’appuyant sur des approches plus récentes du contrôle des comptes, fondées sur l’échantillonnage et l’évaluation des risques. D’autres exemples spécifiques couvrent quatre indicateurs spécifiques identifiés au cours du processus d’examen.

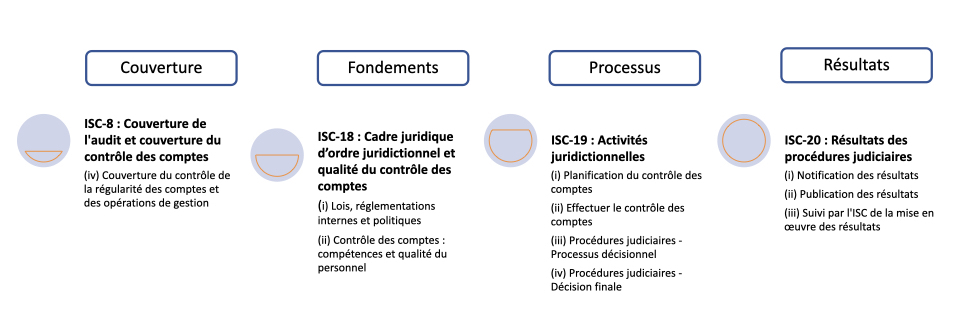

ISC-8 (iv) « Couverture du contrôle de la régularité des comptes et des opérations de gestion »

Les activités juridictionnelles comprennent le contrôle des comptes et des pièces justificatives afin de déceler les irrégularités. Quels comptes l’ISC doit-elle contrôler ? Il existe deux scénarios principaux.

- Plusieurs ISC, en particulier dans le CREFIAF, sont tenues de vérifier tous les comptes publics. Dans plusieurs cas, cela a conduit à un problème d’arriérés de comptes à contrôler si l’ISC ne dispose pas des ressources nécessaires pour effectuer les contrôles en temps voulu. Dans ce cas, l’ISC peut encore planifier et programmer ses contrôles de manière à ce que la plupart des comptes puissent être contrôlés dans un délai déterminé. Les comptes restants peuvent être échantillonnés, en s’appuyant sur le niveau de risque qu’ils représentent.

- Dans d’autres pays, le cadre juridique permet aux ISC de sélectionner les comptes qui devraient être contrôlés en s’appuyant sur des considérations telles que les risques et l’importance relative. Dans ce cas, les ISC sont mieux placées pour affecter des ressources à l’examen des comptes clés.

Pour évaluer la couverture, l’ISC peut donc choisir entre deux options en fonction de son mandat, en adaptant l’évaluation de la couverture au mandat et aux exigences légales des ISC.

ISC-18 : Cadre juridique d’ordre juridictionnel et système permettant d’assurer la qualité du contrôle des comptes

Cet indicateur évalue les fondements des activités juridictionnelles. Il évalue tout d’abord l’existence d’un cadre juridique régissant les activités juridictionnelles et établissant le régime de responsabilité de ses gestionnaires publics (y compris les comptables). L’indicateur se concentre sur le respect des principes de base tels que la légalité, l’équité, l’impartialité et la contradiction.

Deuxièmement, l’indicateur évalue les processus mis en place par l’ISC pour garantir les compétences des contrôleurs et la qualité du contrôle des comptes.

ISC-19 : Activités juridictionnelles

L’indicateur ISC-19 évalue la manière dont les activités juridictionnelles sont menées dans la pratique. Il examine la phase de planification et de mise en œuvre du contrôle des comptes ainsi que les procédures judiciaires qui s’ensuivent, en se penchant à la fois sur le processus de prise de décision et sur la décision finale. Il comprend le respect de principes clés tels que l’équité, l’impartialité et la collégialité, ainsi que la prise en compte de rôles clés tels que celui du procureur général.

ISC-20 : Résultats des procédures judiciaires

L’objectif de cet indicateur est d’évaluer la performance de l’ISC à garantir que l’exercice des activités juridictionnelles aboutisse à des jugements notifiés et mis en œuvre. En fin de compte, il s’agit de s’assurer que la sanction de la responsabilité personnelle est effective. Les résultats des contrôles et des procédures judiciaires sont des décisions, telles que des jugements, des ordres et des ordonnances judiciaires à l’encontre des gestionnaires publics (y compris les comptables). L’indicateur comprend la notification et la publication des résultats, ainsi que le suivi par l’ISC de la mise en œuvre des résultats.

Utiliser l’ISC PMF pour améliorer les activités juridictionnelles

Dans une large mesure, l’objectif fixé en 2010 pour l’ISC PMF a été atteint. L’objectif était de créer un cadre applicable à tous les types d’ISC, indépendamment de la structure de gouvernance, du mandat, du contexte national et du niveau de développement. À ce jour, environ 50 % des ISC de l’INTOSAI ont utilisé l’ISC PMF comme base pour mieux comprendre, gérer et améliorer la performance. L’ISC PMF a également été utilisé pour faciliter la communication interne et externe avec les principales parties prenantes sur les besoins des ISC en matière de renforcement des capacités.

L’évaluation de l’ISC PMF lui permettrait de démontrer comment ses activités juridictionnelles contribuent à compenser les pertes subies par une entité publique et/ou à sanctionner la responsabilité personnelle, financière ou disciplinaire, des individus reconnus coupables. Elle permet également de rendre les ISC plus responsables en faisant des rapports sur les performances et en suivant les progrès réalisés au fil du temps. La réalisation de nouvelles évaluations régulières de l’ISC PMF est une approche clé pour suivre l’évolution des performances.

Le travail ne s’arrête pas là et il est important de maintenir la pertinence du cadre qui est mise en avant dans la stratégie ISC PMF pour la période 2023 à 2028 des ISC. Les ISC ayant une fonction juridictionnelle peuvent désormais accéder à la version améliorée de l’ISC PMF 2022, qui est encore mieux adaptée à l’évaluation des activités juridictionnelles, en suivant des principes ancrés dans les normes internationales. Le cadre est disponible sur le site Internet de l’IDI : Ressources (idi.no).

Il faut espérer que l’ISC PMF continuera à aider les ISC à faire la différence en renforçant leurs capacités et leurs performances au cours des nombreuses années à venir.