L’indépendance des ISC : le fondement d’un renforcement efficace des capacités des ISC

Auteur : Commission chargée du renforcement des capacités de l’INTOSAI

Le Plan stratégique de l’INTOSAI pour la période allant de 2023 à 2028 identifie la promotion et le soutien de l’indépendance des Institutions supérieures de contrôle des finances publiques (ISC) comme une priorité centrale. Il souligne la manière dont l’INTOSAI encourage et soutient les efforts des ISC visant à améliorer et à protéger leur indépendance afin de leur permettre de remplir leur mandat dans l’intérêt des citoyens.

Si le premier Plan opérationnel de l’objectif 2, élaboré en 2022 par la Commission chargée du renforcement des capacités (CBC) de l’INTOSAI, les Organisations régionales de l’INTOSAI, l’Initiative de développement de l’INTOSAI (IDI), les ISC de soutien par les pairs et la Coopération INTOSAI-bailleurs de fonds, ne mentionnait pas l’indépendance comme indicateur spécifique compte tenu des nombreuses initiatives déjà en cours au sein de l’INTOSAI, il est depuis devenu évident que l’indépendance est un thème récurrent qui sous-tend presque tous les défis auxquels les ISC sont confrontées, y compris le développement des capacités.

Compte tenu de cette reconnaissance croissante, le Plan opérationnel de l’objectif 2 pour la période allant de 2026 à 2028, approuvé par le Comité de pilotage de la CBC en juin de cette année, introduit un nouvel indicateur axé sur l’indépendance des ISC :

Pourcentage (%) d’ISC disposant (a) d’un cadre juridique prescrivant les conditions de l’indépendance financière et opérationnelle des ISC et (b) d’une indépendance dans le recrutement du personnel.

L’indépendance des ISC n’est pas seulement un principe juridique, mais aussi une exigence pratique pour que les ISC puissent développer et maintenir leurs capacités et leurs compétences. Voici quelques-unes des principales raisons pratiques qui expliquent cela :

- Des ressources stables et prévisibles pour le renforcement des capacités – sans indépendance financière, les ISC peuvent être soumises à des coupes budgétaires arbitraires ou à des retards de la part de l’exécutif, ce qui limite leur capacité à investir dans la formation, les méthodes d’audit modernes, les outils numériques ou le développement du personnel. De plus, un financement prévisible permet aux ISC de planifier des initiatives de renforcement des capacités à long terme.

- Capacité à recruter, retenir et développer les talents – l’indépendance opérationnelle garantit que les ISC peuvent définir leurs propres politiques en matière de ressources humaines (RH), recruter des professionnels qualifiés et récompenser les performances. Sans cela, elles peuvent être soumises à des règles restrictives de la fonction publique ou à des ingérences politiques, ce qui entrave leur capacité à attirer des compétences rares.

- Flexibilité dans les opérations et l’innovation – le contrôle indépendant des opérations permet aux ISC de moderniser leurs méthodes d’audit, d’adopter les normes internationales/Normes internationales des Institutions supérieures de contrôle des finances publiques (ISSAI) et de s’engager dans la coopération internationale en faveur du développement.

- Renforcement de la responsabilité et de la crédibilité – les ISC qui sont visiblement indépendantes, y compris sur le plan financier et opérationnel, signalent au Parlement, aux citoyens et aux partenaires internationaux qu’il s’agit d’une institution professionnelle méritant d’être soutenue. Cette crédibilité attire le soutien des bailleurs de fonds, les opportunités de coopération régionale et l’échange de connaissances qui renforcent directement les capacités.

Dans le prolongement de cet engagement au titre de l’objectif 2, le reste de cet article met en lumière certaines des initiatives menées par la CBC pour sensibiliser l’opinion publique, identifier les menaces qui pèsent sur l’indépendance des ISC et aider ces dernières à tracer la voie vers une indépendance durable.

Difficultés rencontrées dans le respect des normes internationales : l’indépendance comme cause première

Lors de la réunion du Comité de pilotage de la CBC en 2023, la CAROSAI, soutenue par la PASAI et l’AFROSAI-E, a mis en évidence les défis urgents auxquels sont confrontées les ISC opérant dans les petits États insulaires en développement et dans d’autres environnements complexes. Alors que l’accent était initialement mis sur l’application des ISSAI dans ces contextes, la CBC a reconnu la nécessité d’approfondir la question et a commandé une étude afin de découvrir les causes profondes des difficultés rencontrées par ces ISC.

La recherche a mis en évidence plusieurs problèmes récurrents, notamment les contraintes financières et en matière de ressources, les pénuries de personnel et de compétences, les limites technologiques et la complexité des ISSAI. Cependant, l’une des principales conclusions de l’étude était que l’absence d’une véritable indépendance, tant financière qu’opérationnelle, constituait un obstacle fondamental à la résolution de ces défis.

L’indépendance est apparue non seulement comme une solution, mais aussi comme une condition préalable à une amélioration durable. La recherche a souligné l’importance de politiques et de cadres juridiques solides qui garantissent aux ISC l’autonomie nécessaire pour gérer leurs propres ressources, recruter du personnel qualifié et fonctionner sans ingérence extérieure. Les chercheurs ont fortement plaidé en faveur d’un soutien continu aux ISC dans leurs efforts pour promouvoir des réformes juridiques qui renforcent leur indépendance, améliorant ainsi leur stabilité organisationnelle et leur efficacité.

Illustrant la nature nuancée de ces défis, certaines ISC ont fait rapport d’une indépendance financière théorique, mais ne pas avoir le pouvoir de recruter du personnel. D’autres avaient l’autonomie nécessaire pour embaucher, mais étaient limitées par un financement insuffisant. Ces exemples reflètent la nature fragmentée et souvent superficielle de l’indépendance dans la pratique, et renforcent la nécessité d’une approche holistique pour renforcer l’autonomie des ISC.

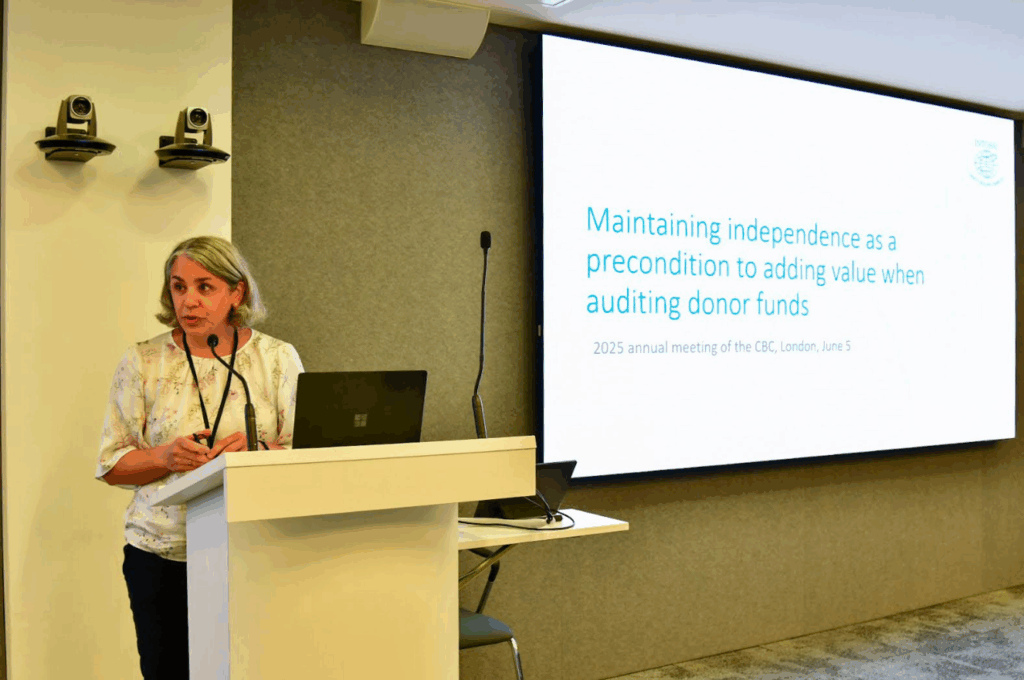

Maintenir l’indépendance dans l’audit des fonds des bailleurs de fonds

Au cours de la pandémie de la COVID-19, la CBC a organisé deux webinaires consacrés à la manière dont les ISC auditent les fonds des bailleurs de fonds dans leur propre pays. Ces sessions ont permis d’explorer les défis, les bonnes pratiques et les opportunités, en mettant particulièrement l’accent sur la promotion de la compréhension mutuelle et de la coopération entre les ISC et les bailleurs de fonds dans le contexte de l’aide au développement et de la responsabilité financière.

Les discussions ont révélé une tension critique : si les ISC accueillent généralement favorablement le mandat d’auditer les fonds des bailleurs de fonds, reconnaissant son importance pour assurer une surveillance complète des finances publiques, ce rôle peut présenter des risques importants pour leur indépendance.

L’un des axiomes centraux de l’indépendance des ISC est leur capacité à déterminer ce qu’elles doivent auditer et comment, sur la base d’évaluations objectives des risques et de l’importance relative. Cependant, cette autonomie est souvent compromise lorsque les bailleurs de fonds concluent des accords avec les gouvernements qui obligent les ISC à auditer les fonds des bailleurs de fonds dans des conditions spécifiques, telles que des délais fixes, des normes prescrites ou des formats de rapport qui n’entrent dans aucune des procédures normales des ISC. Ces exigences imposées de l’extérieur compromettent la capacité des ISC à fonctionner de manière indépendante et stratégique. L’adaptation aux attentes variables des bailleurs de fonds met également à rude épreuve les ressources financières et humaines limitées, ce qui entrave la capacité des ISC à remplir leur mandat plus large et freine le développement de capacités institutionnelles durables.

De plus, les ISC sont rarement rémunérées de manière adéquate pour ces audits. Dans certains cas, une formation est proposée à la place d’un soutien financier, mais une formation étroitement adaptée aux besoins des bailleurs de fonds ne permet souvent pas de renforcer durablement les capacités institutionnelles. Cette approche risque de positionner les ISC comme des prestataires de services pour les programmes des bailleurs de fonds/externes, plutôt que comme des institutions indépendantes responsables devant les citoyens et chargées de créer de la valeur dans le cadre de leur mandat national.

Consciente de ces risques, la CBC a lancé un axe de travail dédié afin d’approfondir ces questions. Les ISC sont encouragées à contribuer à ces travaux en cours en contactant le Secrétariat de la CBC (secretariat@intosaicbc.org ).

Indépendance dans des contextes complexes et difficiles

L’indépendance est particulièrement difficile à atteindre lorsque la fragilité politique et institutionnelle est élevée. L’axe de travail de la CBC sur les ISC dans des contextes complexes et difficiles aborde de nombreuses questions soulevées par ses membres, notamment celles relatives à l’indépendance des ISC. Pourtant, des progrès sont possibles.

En février 2024, l’ISC de Somalie a annoncé avoir obtenu l’adoption de la loi n° 14 (2023) sur l’audit, une étape importante compte tenu de la complexité politique du pays. La nouvelle loi renforce la responsabilité financière et la transparence, ce qui constitue une avancée significative vers la modernisation du cadre de surveillance. Ce processus a nécessité de la persévérance et un engagement stratégique, et illustre la manière dont les réformes juridiques peuvent être menées à bien, même dans les contextes les plus difficiles. L’enregistrement du webinaire sur le parcours de l’ISC de Somalie et ses principales conclusions est disponible sur le site web de la Commission chargée du renforcement des capacités de l’INTOSAI.

Initiatives régionales en faveur de l’indépendance des ISC

Les Organisations régionales jouent un rôle crucial dans la promotion de l’indépendance.

Lors de la réunion de la CBC en juin 2025, l’AFROSAI-E a présenté ses efforts continus pour relever les défis liés à l’indépendance auxquels sont confrontées les ISC de sa région. S’appuyant sur les conclusions de l’Enquête mondiale de l’INTOSAI, du Rapport d’inventaire mondial des ISC de l’IDI et des auto-évaluations menées par les ISC régionales, l’AFROSAI-E a identifié plusieurs menaces persistantes pour l’indépendance des ISC. Il s’agit notamment de :

- Dispositions législatives inadéquates pour garantir l’indépendance

- Mandats d’audit limités

- Manque d’autonomie financière et administrative

- Mandats et conditions peu clairs ou contraignants pour les Auditeurs généraux

Consciente que les améliorations législatives ont été lentes et que les lois existantes en matière d’audit ne sont souvent pas mises en œuvre dans la pratique, l’AFROSAI-E a adopté une approche proactive et stratégique pour aider ses membres à garantir une véritable indépendance.

Au cœur de cet effort se trouve l’élaboration d’une structure de loi type sur l’audit, fondée sur l’expérience régionale et alignée sur les normes et les meilleures pratiques de l’INTOSAI. Cette loi type sur l’audit, qui a été soumise pour commentaires au cours de la réunion de la CBC, vise à fournir un cadre clair et conforme aux normes ISSAI pour les amendements à la législation nationale. Ce faisant, l’AFROSAI-E cherche à donner aux ISC les moyens de plaider en faveur de réformes qui garantissent leur autonomie dans la loi et dans la pratique.

Au-delà de la rédaction de textes législatifs, l’AFROSAI-E s’engage à collaborer avec les parties prenantes au niveau national afin de promouvoir l’indépendance des ISC et travaille activement avec des organisations mondiales, des instituts de recherche et des partenaires de développement afin de partager son travail et d’amplifier son impact.

Par ailleurs, la PASAI a inscrit l’indépendance des ISC comme priorité stratégique dans son Plan stratégique pour la période allant de 2024 à 2034, reconnaissant que l’indépendance est une condition préalable au renforcement de la résilience des ISC dans le Pacifique. En intégrant l’indépendance dans sa planification à long terme, la PASAI signale que l’autonomie restera au cœur du programme de développement de la région pour la décennie à venir.