Les obstacles à l’effectivité du contrôle juridictionnel de la Cour des comptes de Madagascar

L’auteur : Jean de Dieu RAKOTONDRAMIHAMINA, Président de la Cour des comptes de Madagascar

La Cour des comptes de France, créée en 1807 sous Napoléon, est l’une des plus anciennes institutions françaises. Elle a acquis son autorité grâce au contrôle juridictionnel des comptes des comptables publics, sa mission première. Ce type de contrôle a ensuite été adopté par d’autres pays francophones, lusophones et hispanophones. À Madagascar, la Cour des comptes fait face à des défis avec un passif complexe lié au contrôle juridictionnel. Cet article vise à susciter des questions et réactions face à cette situation, afin de souligner l’importance du défi du contrôle juridictionnel de la Cour des comptes malgache, tout en éclairant sur sa raison d’être, dans la promotion de la bonne gestion des fonds publics.

La Cour des comptes de Madagascar est confrontée à des défis systémiques et procéduraux

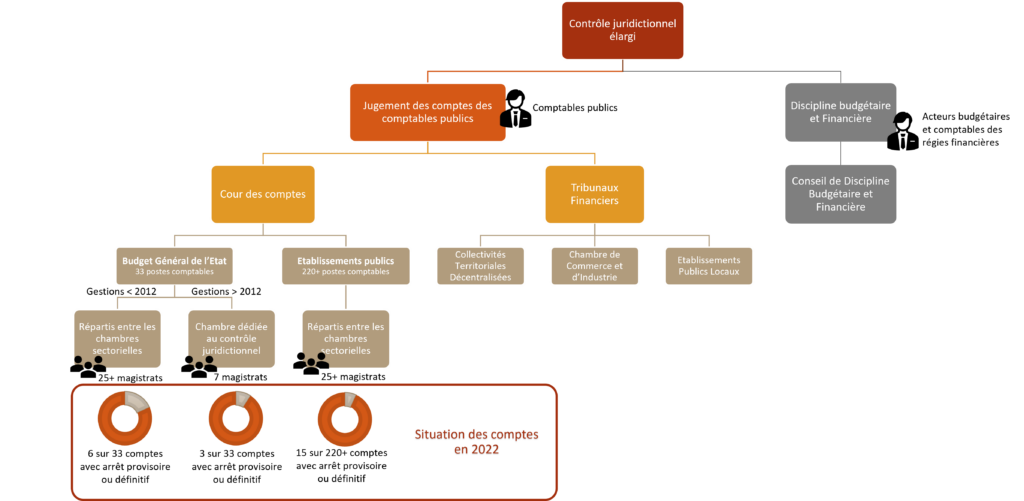

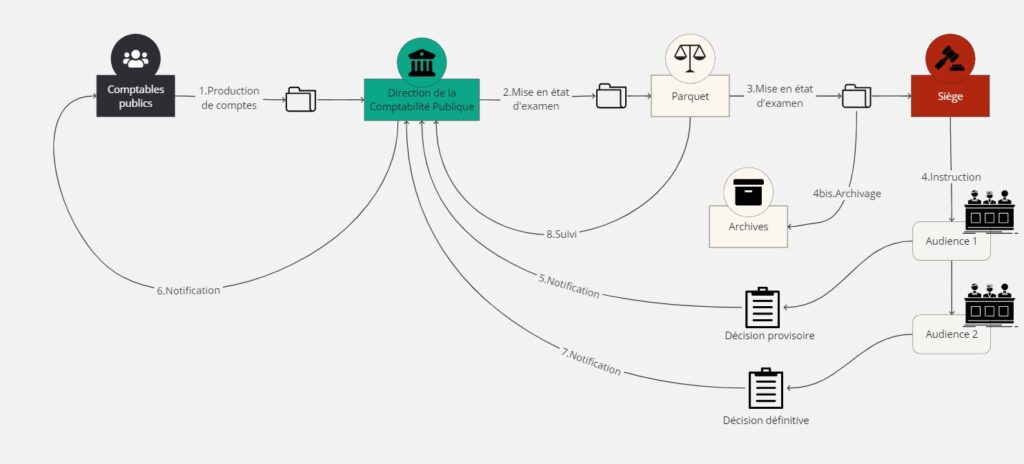

En introduction, il est essentiel de comprendre la configuration organisationnelle et les responsabilités inhérentes à la Cour des comptes de Madagascar en matière de contrôle juridictionnel. La portée du domaine de contrôle est illustrée dans la Figure1, ce qui donne un premier aperçu du volume de travail qui lui est associé. La Figure 2 illustre les grandes étapes de la réalisation du contrôle juridictionnel à Madagascar, tel qu’il se présente aujourd’hui.

La discipline budgétaire et financière (DBF) : une mission émergente à être intégrée à la Cour

Actuellement, deux systèmes coexistent dans le monde : le premier confie la Discipline Budgétaire et Financière (DBF) à une structure indépendante et distincte, comme c’est le cas à Madagascar (voir Figure 1), tandis que le deuxième, plus répandu, intègre la discipline à la Cour des comptes elle-même. La dualité du premier système est critiquée pour sa complexité, son inefficience en termes de ressources, et son inefficacité. Cela se confirme d’ailleurs à Madagascar, où le Conseil de Discipline Budgétaire est Financière (CDBF), en tant qu’organe distinct, est accusé de compliquer les procédures avec une saisine restreinte et dont les décisions sont susceptibles de recours devant le Conseil d’État. La non-intégration de la DBF à Madagascar semble ainsi entraver le contrôle intégré des finances publiques, entrainant des conséquences néfastes sur la régularité et la gestion des dépenses publiques.

La tendance internationale privilégie une structure unique, où la DBF est intégrée à la Cour des comptes. Elle agit alors comme une chambre au sein de la Cour des comptes, assurant à la fois un contrôle de conformité et de moralisation financière. L’Association des Institutions Suprêmes de Contrôle ayant en commun l’usage du français (Aisccuf) reconnaît l’importance de la DBF pour renforcer la crédibilité des ISC et améliorer la gouvernance publique en promouvant une culture de régularité et de bonne gestion.

Un fardeau pesant sur les ressources humaines et matérielles de la Cour des comptes

L’analyse du cadre juridique de la Cour des comptes de Madagascar par l’Initiative de Développement de l’Intosai (IDI) en 2021 a souligné les limites de la Cour dans la maîtrise de ses ressources humaines et financières. Avec les ressources actuelles, il faudrait plusieurs années consacrées exclusivement au contrôle juridictionnel pour apurer les comptes, malgré leur caractère originel et prioritaire. Cependant, les travaux de contrôle non-juridictionnels, se sont avérés plus impactant sur la crédibilité et la visibilité de l’institution, ainsi que sur le développement individuel des magistrats. Prioriser exclusivement le contrôle juridictionnel risquerait de compromettre la motivation du personnel et la visibilité de la Cour des comptes.

Du côté des archives, les retards de jugements entraînent une accumulation massive des liasses à la Cour des comptes. Les comptes en attente, dont certains datant de plus de 20 ans, ont conduit en 2023 à un volume d’archives supérieur à celui des archives nationales de Madagascar, pour un espace de stockage plus réduit, avec un accroissement annuel d’environ 10% à défaut de prescription et d’élimination. Cet encombrement nuit à la qualité de conservation et de gestion des archives (voir Figure 3), d’autant plus qu’avec ses ressources limitées, la Cour n’a pas les moyens d’acquérir plus d’espace pour accueillir correctement les nouveaux comptes chaque année.

Le non-respect du délai raisonnable dû au cadre légal du contrôle juridictionnel

La prescription, habituellement ancrée dans le Code Civil, vise à protéger les justiciables. Cependant, dans le cadre légal du jugement de comptes à Madagascar, relevant du domaine financier public, la prescription est inexistante. Cela crée une insécurité juridique pour les comptables et détériore la qualité du contrôle. Les comptables publics doivent rendre des comptes annuellement, mais l’ISC a accumulé un passif : les retards de jugement pénalisent les comptables publics, les privant de certains droits légitimes tels que la restitution de caution ou le versement d’indemnités liées à la retraite à la cessation de fonction. Un Trésorier général a répondu ainsi à la question relative aux attentes des comptables envers la Cour des comptes : « Que la Cour accorde un quitus d’office au comptable lorsque les comptes soumis au juge des comptes ont été envoyés depuis cinq ans sans jugement », ce qui est tout à fait légitime. Seulement, une révision de texte sur la Cour des comptes est inévitable pour prévoir la prescription qui est devenue un principe pour d’ autres ISC comme le Maroc et la France.

La règle de la double décision, source de complexité procédurale

La règle de la double décision, appliquée dans la juridiction financière de Madagascar, pose des défis supplémentaires (voir Figure 2). Bien que cette règle vise le respect du droit de la défense du justiciable, selon elle, la Cour des comptes rend une décision provisoire qui oblige les comptables publics à répondre dans un délai de deux mois, avant de prendre une décision définitive. Cela entraîne des retards injustifiés et peut encourager des comportements répréhensibles. Le délai de deux mois est jugé excessif, et les notifications passent obligatoirement par la Direction de la Comptabilité Publique (DCP), ce qui peut causer des retards. En comparaison, certaines ISC ont abandonné cette règle. D’ ailleurs, donner au comptable un délai de deux mois pour apporter des justifications signifie donner au comptable fautif l’ opportunité de camoufler les irrégularités.

De plus, dans certains cas, comme celui de l’Agent Comptable Central des Postes Diplomatiques et Consulaires (ACCPDC), les comptables secondaires dépendent d’un comptable centralisateur, qui présente un compte de gestion unique à la Cour des comptes. Celui-ci peut être tenu responsable des irrégularités des comptables secondaires. En plus d’alourdir la procédure, cela est contraire au principe « nul ne peut compter pour autrui », selon lequel chaque gestionnaire public est responsable de ses actes, et la responsabilité ne peut être transférée à autrui.

Le risque d’inefficacité des sanctions de la Cour des comptes par la remise gracieuse du ministre

La Cour des comptes peut voir l’efficacité de ses sanctions compromise par la remise gracieuse octroyée par le ministre des Finances et du Budget. Bien que cette remise puisse servir à ajuster l’équité, ses inconvénients sont considérables. La remise gracieuse, malgré son fondement légal, peut conduire à des abus, en limitant le pouvoir effectif du juge des comptes et en affaiblissant la responsabilité des comptables. Cette pratique entraîne une confusion des pouvoirs, permettant au ministre d’appliquer des sanctions de manière discrétionnaire. Cela peut conduire au traitement discriminatoire, contraire à la Justice financière. De plus, la remise gracieuse viole le principe « la force de la chose jugée » et le “parallélisme de forme”, remettant en question les décisions de la Cour par une autorité administrative non compétente en matière de justice financière.

Perspectives : La nécessité d’adapter les contrôles de la Cour

Expérimentation des méthodes d’apurement

Pour résorber le retard dans le jugement des comptes, la Cour des comptes de Madagascar a considéré plusieurs techniques d’apurement utilisées par les ISC similaires.

L’amnistie

Madagascar a plusieurs fois fait recours à l’amnistie pour liquider les comptes de gestion en souffrance (1), non seulement les comptes du budget général de l’État, mais aussi ceux des démembrements tels que les Collectivités territoriales décentralisées et les établissements publics. Cette approche rapide, similaire à l’amnistie pénale, efface les irrégularités sans poursuite judiciaire. Cependant, cette simplicité présente des inconvénients majeurs : en déchargeant les comptables fautifs sans enquête ni poursuite, l’amnistie peut promouvoir une culture d’impunité. Les comptables inconscients de leurs agissements pourraient répéter les erreurs amnistiées dans les gestions futures. Puis, l’amnistie fait l’impasse sur les errements et anomalies des gestions antérieures, négligeant ainsi la correction de pratiques défaillantes.

Le contrôle allégé

Le “contrôle allégé” est une procédure simplifiée de vérification. Cette approche offre deux options : une vérification limitée aux pièces générales pour fixer les lignes de comptes, favorisant la rapidité mais risquant également l’impunité ; et une vérification des documents généraux avec certaines pièces justificatives, permettant un apurement plus rapide tout en assurant la régularité de la gestion, bien que non exhaustive. L’ISC du Sénégal et celle du Burkina Faso ont adopté cette approche pour résorber les comptes en souffrance.

À Madagascar, pour les comptes avant 2012, un contrôle très allégé est appliqué, fixant les lignes de comptes sans vérifier les pièces justificatives, en raison de la complexité liée à l’ancienneté des gestions. Cependant, pour les comptes de gestion entre 2012 et 2017, une approche différente est adoptée, impliquant la vérification de certaines pièces justificatives pour détecter des irrégularités, en plus de la détermination des lignes de comptes.

Un changement de stratégie

Plus récemment, face aux défis pressants des retards de jugement, la Cour des comptes malgache a réévalué ses priorités, pour mettre en avant dans son plan de travail annuel la réalisation de sa mission première : le contrôle juridictionnel. Un genre de Rapid Results Initiative (RRI) a été mis en place à la Cour pour apurer les comptes des établissements publics et ce, pendant cette année 2024.Tous les magistrats sont appelés à consacrer une partie de leurs ressources au jugement des comptes pour éviter de cumuler davantage les comptes en souffrance.

La nécessaire extension de la compétence juridictionnelle aux acteurs budgétaires

Dans le cadre de son plan stratégique 2020-2025, la Cour consulte diverses parties prenantes, dont les autorités publiques, sur l’intégration du CDBF, pour étendre le contrôle juridictionnel aux acteurs budgétaires et comptables des régies financières. Une fusion-absorption pourrait améliorer l’efficacité et l’efficience du contrôle, en évitant la superposition de contrôles et en limitant la concurrence entre organes. Le CDBF malagasy est critiqué pour son caractère administratif, son rattachement à la Primature, et l’exclusion des ministres de son champ d’application. L’intégrer à la Cour des comptes permettrait un contrôle intégré, économique et efficace et garantirait une responsabilité équitable pour tous les acteurs impliqués dans la dépense publique.

En outre, le contrôle juridictionnel est considéré comme le cœur des missions de la Cour. Un contrôle juridictionnel élargi pourrait devenir un déclencheur efficace des autres missions de la Cour telles que l’audit de conformité, l’audit de performance, l’audit financier, la certification des comptes, et l’évaluation des politiques publiques. La Cour suggère que l’efficacité du contrôle juridictionnel alimente ces missions, soulignant l’interconnexion entre elles.

L’acquisition graduelle de la compétence pénale par la Cour des comptes. Une reforme à long terme non négligeable

La réforme de l’organisation judiciaire malgache est nécessaire afin de lutter efficacement contre l’impunité qui règne surtout au niveau des gouvernants. La reforme consiste à donner la compétence pénale à la Cour des comptes. En tant qu’une refonte profonde, cela doit se faire de manière graduelle. La création du Pole Anti-corruption n’est pas une solution durable et qui ne fait que compliquer le système judiciaire et risque de créer une fissure au sein du monde judiciaire.

La réforme se fera en deux étapes. La première étape consiste à impliquer les magistrats financiers dans le traitement des affaires budgétaires et financières à connotation pénale soit dans la phase de poursuite soit dans la phase de l’instruction. La seconde étape prévoit un transfert du bloc de compétence à la Cour des comptes qui nécessitera en conséquence une réorganisation interne d’une part et la spécialisation de l’ enquête préliminaire d’ autre part.