Développer des approches pertinentes et innovantes pour soutenir l’indépendance des ISC : les enseignements du Mécanisme de plaidoyer rapide pour l’indépendance des ISC (SIRAM)

Auteur : Freddy Yves Ndjemba, Senior Manager, Département de la gouvernance des ISC, Initiative de développement de l’INTOSAI

Les Institutions supérieures de contrôle des finances publiques (ISC) ont un rôle essentiel à jouer en matière de responsabilité, d’intégrité et de transparence du secteur public. Pour remplir ce rôle et instaurer la confiance entre les organes étatiques et la société, les ISC doivent être indépendantes.

L’indépendance des ISC peut être comprise comme la capacité d’une Institution supérieure de contrôle des finances publiques à fonctionner de manière autonome par rapport au gouvernement, sans influence ni contrôle excessifs. Cette indépendance est une condition fondamentale pour que les ISC puissent remplir efficacement leur mandat. Dans le cadre de la déclaration de Mexico de l’INTOSAI sur l’indépendance des ISC, il a été identifié huit conditions, connues sous le nom de « piliers de l’indépendance », qui servent de référence pour l’évaluation de l’indépendance d’une ISC.

Il ressort des données de l’Initiative de développement de l’INTOSAI et de la Banque mondiale que, dans le monde entier, des Institutions supérieures de contrôle des finances publiques (ISC) sont confrontées à des menaces croissantes compromettant l’indépendance de leur fonctionnement et l’exécution de leurs mandats d’audit.

Ainsi, le dernier Rapport d’inventaire mondial de l’INTOSAI a révélé qu’au moins 40 % des ISC ont subi des interférences majeures dans l’exécution de leurs budgets, et que seules 44 % des ISC ont déclaré avoir un libre accès total aux informations, dans des délais convenables et sans contrainte, pour s’acquitter correctement de leurs responsabilités statutaires, une chute spectaculaire par rapport aux 70 % qui avaient déclaré avoir pleinement accès aux informations en 2017.

De même, selon l’indice le plus récent de la Banque mondiale sur l’indépendance des ISC, la plupart des budgets et des financements des ISC sont soumis à l’approbation de l’institution chargée d’établir le budget du gouvernement central, et seuls 22 pays sur les 118 évalués remplissent pleinement les critères relatifs à l’autonomie dans la gestion des ressources humaines.

L’INTOSAI, à travers ses organes, a toujours été très active dans la défense et le soutien de l’indépendance des ISC. Ces efforts ont culminé avec l’adoption par l’INTOSAI de la Déclaration de Lima sur les principes d’audit en 1977 et de la Déclaration de Mexico sur l’indépendance des ISC en 2007. Plusieurs autres dispositifs ont reconnu l’importance de l’indépendance des ISC, avec notamment trois résolutions des Nations unies et d’autres déclarations politiques de haut niveau.

En outre, les efforts visant à soutenir l’indépendance des ISC étaient dus à des ISC qui jouaient un rôle de premier plan dans la promotion d’une plus grande indépendance par le biais de changements législatifs. Cependant, au fil du temps, il est devenu évident que les changements législatifs ne sont qu’un des facteurs de l’indépendance des ISC. Partout dans le monde, les paysages politiques et institutionnels sont en constante évolution, et l’exécutif ou le législatif peuvent prendre une multitude de mesures susceptibles de compromettre différents aspects de l’indépendance des ISC.

Ces menaces peuvent se manifester de diverses manières, notamment par des amendements apportés à la Constitution d’un pays, des changements affectant le prochain budget, des modifications de la loi sur le contrôle des finances, et des tentatives de destituer le ou les directeurs en poste au sein d’une ISC ou de retarder la nomination d’un nouveau responsable. Dans quelques cas, il a même été formulé des propositions visant à abolir complètement l’ISC en tant qu’institution indépendante.

L’émergence du SIRAM

Ces risques constants soulignent la nécessité pour la communauté de l’INTOSAI et les parties prenantes concernées de développer des outils et des approches qui aideront les ISC à répondre rapidement et efficacement aux défis posés à leur indépendance.

C’est dans ce contexte que l’IDI a développé le Mécanisme de plaidoyer rapide pour l’indépendance des ISC (SIRAM), en s’appuyant sur la Coopération INTOSAI-bailleurs de fonds (IDC), pour défendre et sensibiliser aux menaces et aux atteintes portées à l’indépendance des ISC, ainsi que pour apporter un soutien aux ISC confrontées à des défis compromettant leur indépendance.

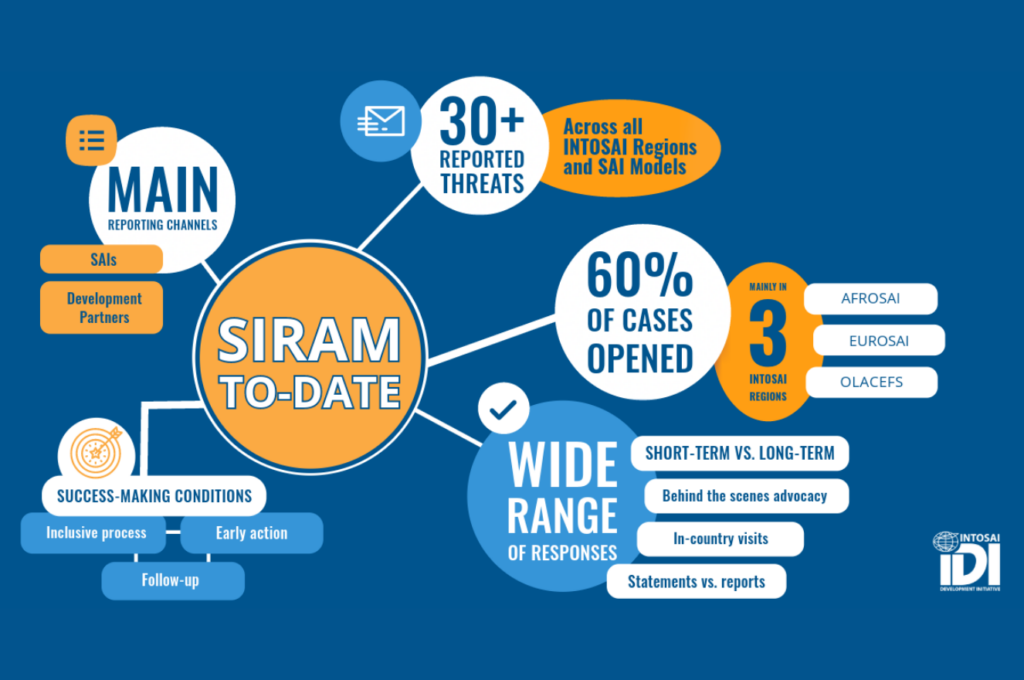

Au fil des années, le SIRAM est passé d’une initiative pilote à un mécanisme bien connu et apprécié. Il a été intégré au sein de l’INTOSAI et de la Communauté des bailleurs de fonds, et a bénéficié d’un soutien considérable de la part de divers acteurs tels que les organisations de la société civile et le monde universitaire, tandis que le processus d’instruction des dossiers devenait de plus en plus complexe.

En réfléchissant à sa mise en œuvre au fil des ans, plusieurs faits sont apparus, notamment :

- Bien que nous ne voyions que la « partie émergée de l’iceberg » puisque nous ne recueillons que les menaces signalées par les ISC concernées, la dispersion géographique des cas indique la nature mondialisée du problème, combinée à une plus grande concentration dans certaines régions de l’INTOSAI.

- Dans les zones de concentration, nous observons une corrélation avec les menaces qui pèsent sur d’autres institutions indépendantes, comme le système judiciaire par exemple, et la détérioration des conditions entourant le respect du principe de responsabilité, à savoir un rétrécissement de l’espace civique.

- D’un point de vue conceptuel, les menaces qui pèsent sur l’indépendance des ISC sont généralement liées à l’ingérence de l’exécutif, mais les données empiriques mettent en évidence d’autres facteurs et d’autres angles sous lesquels l’indépendance des ISC est menacée dans la pratique.

- La complexité croissante des cas a nécessité une compréhension plus approfondie du contexte national et de la structure institutionnelle des ISC (cadre juridique et modèle), ce qui a pu se faire au détriment de la réactivité dans les réponses apportées.

- La plupart des menaces s’articulent autour de principes spécifiques de l’INTOSAI, notamment l’inamovibilité du Vérificateur général, ses pouvoirs et son mandat, l’accès aux informations dans des délais convenables et sans restriction, ainsi que l’accès aux ressources humaines et financières.

- Il est essentiel de tirer parti de l’influence et de la portée potentielle des bailleurs de fonds pour réussir à défendre l’indépendance des ISC. De même, un plaidoyer efficace au niveau national exige d’élargir l’éventail des parties prenantes à consulter au niveau national, et même d’aller au-delà des parlementaires et des OSC pour inclure les personnalités politiques, les médias et les acteurs institutionnels.

Passer d’une défense réactive à une défense proactive

Tous ces constats ont montré la pertinence de l’approche réactive par le biais du SIRAM, mais elles mettent également en évidence une question plus fondamentale.

En fait, nous avons constaté la nécessité de compléter le plaidoyer ad hoc et réactif proposé par le SIRAM par une démarche de plaidoyer davantage proactive, permettant de soutenir les efforts de l’INTOSAI avec une approche holistique et complète de la défense de l’indépendance des ISC.

C’est dans ce contexte que nous avons placé nos efforts pour défendre de manière proactive l’indépendance des ISC, notamment en développant des approches pertinentes et innovantes pour soutenir l’indépendance des ISC. Un exemple en est le partenariat avec des organisations internationales de premier plan pour créer des coalitions en faveur de l’indépendance des ISC.

La Masterclass sur l’indépendance des ISC, conjointement organisée par l’IDI, l’OCDE et la Cour des comptes française, s’est avérée une approche innovante, réunissant une constellation éclectique de dirigeants d’ISC, de partenaires de développement et de leaders d’opinion du monde universitaire pour réfléchir collectivement à la question de l’indépendance des ISC.

Il en est ressorti une compréhension commune des défis et l’identification de moyens potentiels pour renforcer l’indépendance des ISC. Un autre résultat de cette rencontre est le lancement du projet de recherche conjoint IDI-OCDE-FMI, visant à soutenir le développement de normes de l’OCDE sur l’indépendance des ISC.

Un autre exemple est le soutien apporté à la Cour des comptes de Madagascar dans le cadre du projet TANTANA, financé par l’USAID, aux côtés de la Cour des comptes française et du FMI.

Grâce à un plaidoyer efficace et à un soutien technologique ciblé, nous avons pu aider l’ISC à changer de position dans la structure budgétaire, en la retirant de la responsabilité du ministère de la Justice et en lui obtenant un poste dédié dans le cadre budgétaire.

L’élévation de la position de l’ISC dans l’architecture budgétaire de l’Etat jette les bases d’une plus grande autonomie financière pour l’ISC, car elle donne à la Cour des comptes une plus grande marge de manœuvre dans la planification et la gestion de ses ressources financières.

Enfin, le renforcement de l’indépendance des ISC nécessitant une approche globale, nous continuerons de travailler avec les parties prenantes et de nous engager dans les forums pertinents pour intégrer et contextualiser l’indépendance des ISC. A cette fin, nous souhaitons collaborer plus étroitement avec les ISC à compétences juridictionnelles, notamment par l’intermédiaire du Forum des ISC à compétences juridictionnelles, afin d’établir des partenariats et d’intégrer leurs approches en matière d’indépendance des ISC.