Au-delà de l’audit et du rapport – l’extension des pouvoirs de l’Auditeur général de l’Afrique du Sud pour renforcer les mécanismes de responsabilité.

Auteur : Thabelo Khangale, Responsable adjoint de l’unité opérationnelle : Unité des irrégularités matérielles, Bureau de l’auditeur général d’Afrique du Sud

1. Introduction

Après plusieurs années de détérioration des résultats d’audit et d’absence de conséquences pour la mauvaise gestion des fonds publics par les personnes chargées de la gouvernance des entités gouvernementales, la demande publique de renforcement de la responsabilité et de la transparence a conduit le public, les médias et les structures de contrôle parlementaire à demander une révision du mandat et des pouvoirs de l’Auditeur général d’Afrique du Sud (AGSA) afin d’aller au-delà de l’audit et de l’établissement de rapports, dans le but de renforcer les mécanismes de responsabilité.

En avril 2019, la loi sur l’audit public(1) (PAA) a été modifiée pour donner à l’AGSA le pouvoir d’identifier et de signaler les irrégularités matérielles et de prendre des mesures si les comptables et les autorités en charge des entités gouvernementales ne traitent pas les irrégularités matérielles de manière appropriée. Les modifications ont introduit un mécanisme d’application visant à renforcer la gestion des finances et des performances du secteur public afin que les irrégularités (telles que la non-conformité, la fraude, le vol et les violations des obligations fiduciaires) identifiées au cours de nos audits et leur impact puissent être évités ou traités de manière appropriée et sans retard injustifié.

Lorsque l’AGSA a été créée il y a plus de cent ans, l’Afrique du Sud a adopté le système de Westminster, également connu sous le nom de modèle anglo-saxon ou parlementaire, lors de la conception de notre institution. Ce modèle est utilisé par la plupart des pays du Commonwealth(2). Dans le cadre du modèle de Westminster, le travail de l’institution supérieure de contrôle des finances publiques (ISC) est intrinsèquement lié au système de responsabilité parlementaire. Les éléments de base d’un tel système sont la production d’états financiers annuels par tous les ministères et autres organismes publics, l’audit de ces comptes par l’ISC et la soumission des rapports d’audit au Parlement pour examen par une commission spécialisée(3). Avec les modifications apportées en 2019 à la PAA, l’AGSA n’est plus une ISC basée uniquement sur le système de Westminster. Elle jouit également de pouvoirs d’exécution qui sont reconnus internationalement comme des fonctions juridictionnelles. Cela signifie que nous continuerons à faire ce que nous avons fait dans le passé (audit et rapports), mais avec des mécanismes supplémentaires de renforcement de la responsabilité, comme indiqué plus en détail ci-dessous.

2. Principaux changements apportés par les modifications de l’AAP

Jusqu’au 31 mars 2019, le travail de l’AGSA a consisté à réaliser des audits et à en communiquer les résultats aux responsables des comptes publics, ainsi qu’aux structures de contrôle concernées. Nos audits ont également généré des engagements de la part des parties prenantes pour traiter les causes profondes à l’origine des constatations d’audit ainsi rapportées. Les amendements entrés en vigueur le 1er avril 2019 n’ont pas changé cette position. Nous devons poursuivre nos obligations en matière d’audit et d’établissement de rapports et continuer à solliciter des engagements d’amélioration. Les modifications introduisent toutefois un certain nombre de nouveaux mécanismes visant à garantir que les constatations d’audit sont correctement traitées et que les recommandations sont mises en œuvre.

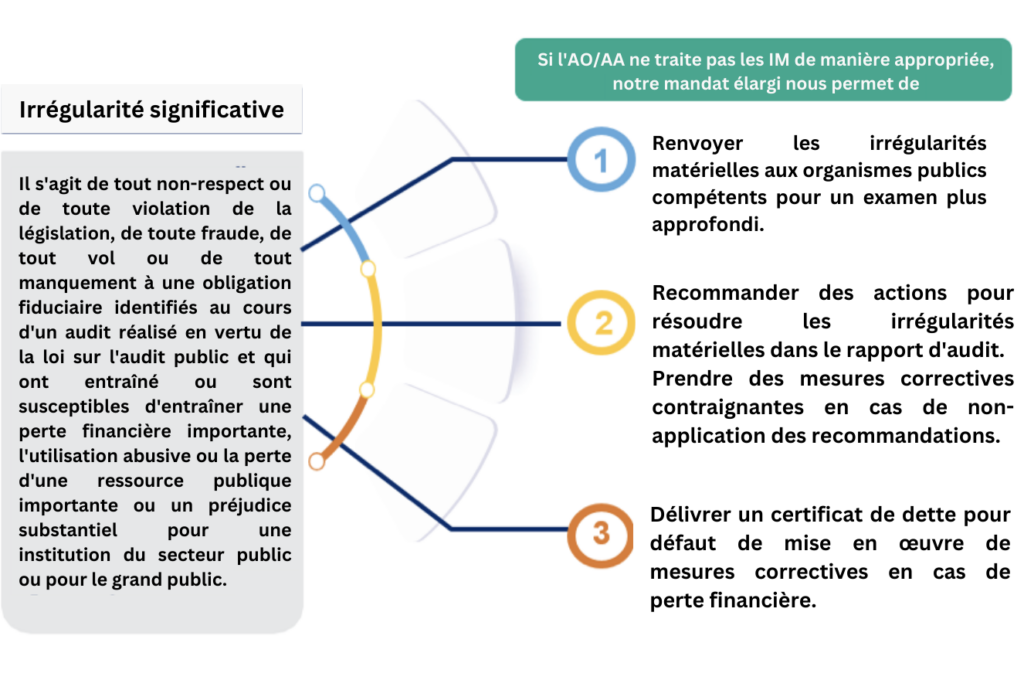

Le concept d’« irrégularité matérielle » (communément appelé « material irregularity, MI ») est au cœur de ces amendements. Mais qu’est-ce exactement qu’une MI ? Que se passe-t-il une fois qu’une MI a été identifiée ? La définition d’une MI et les actions possibles qui peuvent être déclenchées par une MI sont reflétées dans la figure 1.

La définition contient trois éléments. Premièrement, il doit y avoir une forme de violation. Cette violation peut prendre la forme d’un non-respect de la loi ou d’un acte criminel tel que la fraude ou le vol. Même un manquement à une obligation fiduciaire suffit à satisfaire cet élément de la définition. Le deuxième élément de la définition est la proximité d’une MI avec le processus d’audit. En effet, une MI peut être identifiée au cours d’un audit réalisé dans le cadre de l’AAP. Troisièmement, toutes les violations identifiées au cours d’un audit réalisé dans le cadre de l’AAP ne constituent pas des IM. La violation doit avoir un impact significatif.

Les amendements ont non seulement introduit le concept de MI dans le travail de l’ISC de l’Afrique du Sud, mais ils exigent également que l’auditeur général agisse rapidement une fois qu’une MI a été identifiée.

- Renvoi des MI aux organismes publics compétents

L’AAP prévoit que l’Auditeur général peut, comme le prescrit le règlement, renvoyer tout soupçon d’irrégularité matérielle identifié lors d’un audit effectué dans le cadre de l’AAP à un organisme public compétent pour enquête, et l’organisme public doit tenir l’Auditeur général informé de l’avancement et du résultat final de l’enquête.

- Mesures correctives

Si l’auditeur général détecte une MI au cours d’un audit, mais décide de ne pas la renvoyer à un organisme public pour enquête, il peut formuler des recommandations dans le rapport d’audit concernant les meilleurs moyens possibles de traiter la MI. Ces recommandations visent à aider les comptables et les autorités de l’institution publique concernée à traiter la MI. L’auditeur général doit, dans un délai déterminé, assurer le suivi des recommandations formulées dans le rapport d’audit. Si les comptables et les autorités ne mettent pas en œuvre les recommandations, l’Auditeur général doit prendre des mesures correctives contraignantes, enjoignant au comptable et à l’autorité comptable de donner suite aux recommandations initiales dans un délai déterminé. Si le MI a entraîné une perte financière pour l’État, cette action corrective doit inclure une directive ou une instruction au comptable et à l’autorité comptable de quantifier et de recouvrer la perte auprès de la personne responsable, également dans un délai déterminé.

- Certificat de dette

Dans le cas où l’Auditeur général a donné une instruction au comptable et à l’autorité comptable de quantifier et de recouvrer une perte pour l’État auprès d’une personne responsable, et que le comptable et l’autorité comptable ne le font pas dans le délai imparti, l’Auditeur général peut émettre un certificat de dette à l’encontre du comptable et de l’autorité comptable. Le certificat de dette rend effectivement le comptable et l’autorité comptable débiteurs de l’État et le montant spécifié dans le certificat doit être payé par le comptable et l’autorité comptable à titre personnel. Une fois le certificat de dette émis, l’auditeur général doit en remettre une copie à l’autorité exécutive responsable, qui est chargée de recouvrer le montant du certificat auprès du comptable et de l’autorité. L’autorité exécutive doit tenir l’Auditeur général informé de l’état d’avancement du recouvrement.

Avant que l’Auditeur général ne puisse légalement délivrer un certificat, il doit inviter le comptable et l’autorité concernés à lui présenter des observations écrites exposant les raisons pour lesquelles un tel certificat ne devrait pas être délivré. Si l’Auditeur général, après avoir examiné les observations écrites du comptable et de l’autorité, considère toujours qu’un certificat de dette est approprié, il doit créer un comité consultatif indépendant pour entendre les observations orales du comptable et de l’autorité. L’Auditeur général ne peut délivrer le certificat de dette qu’après avoir dûment pris en considération les recommandations écrites du comité consultatif.

3. Stratégies de mise en œuvre

Toute modification du cadre juridique d’une ISC nécessite un examen minutieux de son impact potentiel sur l’environnement interne et externe de l’ISC. Bien que notre processus d’audit reste en grande partie le même, les nouveaux pouvoirs de renvoi, d’action corrective et d’attestation de dette ont nécessité une évaluation de leur impact sur notre environnement, à la fois en interne sur notre personnel et nos opérations, et en externe sur nos parties prenantes. En outre, les outils pratiques nécessaires, tels que les règlements, les politiques, les procédures, les structures, etc. pour une mise en œuvre efficiente et efficace ont dû être mis en place avant la mise en œuvre.

Les modifications ont sans aucun doute eu un impact sur les compétences et les capacités disponibles au sein de l’institution. Nous avons élaboré un programme complet de formation technique et non technique pour préparer notre personnel d’audit et de soutien avant l’entrée en vigueur des modifications, et nous avons commencé à recruter du personnel ayant l’expertise spécialisée nécessaire pour gérer le processus MI. La réussite de la mise en œuvre des modifications statutaires dépend souvent des stratégies mises en place et de la manière dont une institution prépare les personnes concernées par les modifications. Nous avons élaboré un plan complet d’engagement des parties prenantes internes et externes qui couvre notre personnel, les comptables et les autorités de nos entités auditées, les structures de contrôle, les régulateurs et les organismes professionnels. En raison de la nouveauté de ces pouvoirs étendus et de nos contraintes de capacité, nous avons obtenu la bénédiction de la commission permanente du Parlement sur l’auditeur général pour mettre en œuvre progressivement le processus MI auprès d’un certain nombre de nos entités auditées au cours de la première année de mise en œuvre.

Notamment, nous avons également aligné notre stratégie organisationnelle pour nous assurer qu’elle complète la mise en œuvre des nouveaux pouvoirs. La nouvelle stratégie à long terme de l’AGSA (#CultureShift 2030)(4) aspire à avoir un impact plus direct, plus fort et plus cohérent sur l’amélioration de la vie des Sud-Africains ordinaires en aidant à améliorer la culture du secteur public par la compréhension, l’influence et l’application des nouveaux pouvoirs. Le succès à cet égard ne repose pas seulement sur notre capacité à remplir notre mandat, mais aussi sur la mesure dans laquelle nous sommes capables de mobiliser et d’amener l’influence collective de l’ensemble du réseau des parties prenantes responsables de la responsabilité du secteur public à conduire un changement positif.

4.Impact du processus d’irrégularité matérielle

Depuis la mise en œuvre du processus d’information géographique, les comptables et les autorités ont pris des mesures pour prévenir ou recouvrer les pertes financières, alors que certaines d’entre elles sont encore en cours de recouvrement. Nous avons constaté la mise en œuvre d’une gestion des conséquences à l’encontre des fonctionnaires responsables des pertes financières, y compris la saisine des autorités chargées de l’application de la loi. Des améliorations ont été apportées aux systèmes, aux processus et aux audits internes afin d’éviter de nouvelles pertes financières. Dans le rapport général 2022/2023 pour les ministères nationaux et provinciaux, leurs entités et les assemblées législatives déposé au Parlement, l’Auditeur général a signalé les mesures suivantes prises pour remédier à la perte financière. (Voir figure 2)

5.Conclusion

L’amendement de l’AAP est l’une des plus grandes réussites de l’AGSA. Cela n’aurait pas été possible sans les stratégies de mise en œuvre décrites ci-dessus. Entre autres choses, nous continuerons à mesurer le succès des amendements à l’AAP par rapport aux caractéristiques de la culture du secteur public à laquelle nous aspirons, c’est-à-dire un secteur public soutenu par une culture de la performance, de la responsabilité, de la transparence et de l’intégrité.

L’AGSA a un mandat constitutionnel et, en tant qu’ISC d’Afrique du Sud, elle existe pour renforcer la démocratie de notre pays en permettant le contrôle, la responsabilité et la gouvernance dans le secteur public par le biais de l’audit, renforçant ainsi la confiance du public. Telle est notre mission, mais sans une vision partagée de la responsabilité par l’ensemble de l’écosystème de la responsabilité dans le secteur public, aucune loi ne sera en mesure de réaliser cette mission. La mise en œuvre des nouveaux pouvoirs reste un parcours continu pour l’AGSA. Cependant, l’organisation est encouragée par les actions positives que de nombreux comptables et autorités ont déjà entreprises pour s’assurer que les MI sont traitées, ce qui a pour effet d’améliorer la culture de la responsabilité dans le secteur public.