Approche intégrée pour un audit financier efficace : leçons tirées de l’ISC d’Indonésie

Auteurs : Mokhamad Meydiansyah Ashari et Normas Andi Ahmad

Résumé

Cet article examine l’intégration des perspectives de l’audit de performance dans les audits financiers réalisés par la Cour des comptes de la République d’Indonésie (BPK) à l’aide du Cadre de l’audit financier avec perspective de performance (FAPA). Cet article a pour but de démontrer comment l’approche FAPA, documentée dans des rapports d’audit détaillés, renforce l’impact de l’audit en évaluant à la fois l’exactitude financière et l’efficacité opérationnelle. Malgré les défis liés à l’harmonisation des méthodologies, à la gestion des parties prenantes, au calendrier et à la coordination, nous présentons un modèle de flux de travail structuré pour une mise en œuvre efficace du cadre FAPA. L’article plaide en faveur d’une intégration plus poussée des éléments de durabilité et de prospective afin de promouvoir la création de valeur à long terme dans la gestion des finances publiques, de mieux répondre aux attentes évolutives des parties prenantes et de soutenir les Objectifs de développement durable.

I. Introduction – Audit financier des fonds publics

Le champ d’application des audits s’est étendu au domaine public avec la signature de la Déclaration de Lima au cours du IXe Congrès international des Institutions supérieures de contrôle des finances publiques (INCOSAI) en 1977, qui a jeté les bases de la responsabilité publique et de la transparence (INTOSAI, 1977). Si les audits financiers jouent un rôle essentiel dans le secteur privé en atténuant le risque d’information pour les décideurs (Arens et al., 2012), la réalisation d’audits efficaces dans l’administration publique, en particulier l’interaction entre la méthodologie d’audit et la bonne gouvernance des fonds publics, nécessite une plus grande attention de la part des ISC (Páramo, 2023). Certaines ISC, comme l’ISC de Lettonie, ont proposé une alternative pour mesurer l’impact du budget de l’État letton en quantifiant leurs recommandations d’audit du point de vue monétaire (ISC de Lettonie, 2019). D’autres estiment que la bonne gouvernance des fonds publics pourrait être assurée en auditant les états financiers consolidés afin d’analyser la situation financière du secteur public dans son ensemble et ses performances financières (la COA turque, 2019). Le présent document explore les meilleures approches pour renforcer l’impact de l’audit financier dans l’administration publique.

II. Audit au sein de la BPK

La Cour des comptes de la République d’Indonésie (BPK), en tant qu’institution mandatée, audite trois types primaires d’audits sur les entités gouvernementales : (1) les audits financiers, (2) les audits de performance et (3) les audits à des fins spéciales. Chaque type remplit une fonction distincte pour garantir la bonne gouvernance, la transparence et la responsabilité dans le secteur public.

- Les audits financiers évaluent la sincérité des états financiers, renforcent la confiance du public et garantissent l’exactitude de la comptabilité budgétaire (INTOSAI, 2019a).

- Les audits de performance évaluent l’économie, l’efficience et l’efficacité des programmes gouvernementaux (INTOSAI, 2019b).

- Les audits à des fins spéciales, notamment les audits de conformité et les audits d’investigation, garantissent le respect des réglementations et permettent de détecter les fraudes ou les détournements potentiels de fonds publics (INTOSAI, 2019d).

Ces fonctions d’audit complètes sont essentielles pour maintenir la responsabilité et optimiser l’utilisation des ressources dans les opérations gouvernementales. Ces audits sont guidés par les Normes d’audit financier de l’État (SPKN), qui fournissent le fondement éthique, professionnel et technique des pratiques d’audit en Indonésie (BPK, 2017). Les SPKN sont élaborées conformément aux Normes internationales des Institutions supérieures de contrôle des finances publiques (ISSAI), garantissant que les audits de la BPK répondent aux normes mondialement reconnues.

La BPK souligne l’importance d’apporter une valeur ajoutée substantielle aux parties prenantes grâce à ses audits, conformément à sa vision d’une institution de confiance qui favorise activement une gouvernance financière de haute qualité afin d’atteindre les objectifs de l’État. Au-delà de cette vision, la BPK promeut activement l’importance stratégique des audits dans le soutien aux ODD par le partage des connaissances et la collaboration entre les différentes parties prenantes (BPK, 2023).

Les opinions d’audit de la BPK ont des implications importantes pour la crédibilité financière de l’Indonésie dans les contextes national et international. Wijayanti et Suryandari (2020) ont observé qu’une meilleure qualité des opinions d’audit est corrélée à de meilleurs résultats financiers des administrations locales. Des avis d’audit favorables contribuent à réduire le risque perçu, ce qui diminue le rendement des obligations d’État et, à terme, renforce la confiance des investisseurs (Adinata & Ling, 2022). Cette relation entre la qualité de l’audit et les performances des marchés financiers souligne la valeur stratégique des audits financiers de la BPK dans toute l’Indonésie.

Par ailleurs, les conclusions de l’audit de la BPK ont une influence significative sur les performances financières du gouvernement. Selon Indriani et Komala (2024), ces conclusions jouent un rôle crucial dans l’orientation d’une allocation efficace et ciblée des charges régionales. Lorsque les recommandations d’audit sont mises en œuvre, les administrations locales sont mieux à même de hiérarchiser les dépenses en appuyant les besoins et les résultats, ce qui se traduit en fin de compte par une amélioration des services publics et de la viabilité financière.

III. Intégrer la perspective de l’audit de performance dans l’audit financier

Un audit financier fournit une assurance raisonnable quant à la sincérité des états financiers d’une entité en vérifiant les transactions et en évaluant les processus de contrôle interne. En revanche, un audit de performance évalue l’économie, l’efficience et l’efficacité de l’utilisation des ressources par rapport à des critères prédéterminés (INTOSAI, 2019a). En intégrant des procédures d’audit de performance, les auditeurs identifient les risques latents, tels que l’inefficacité des processus ou le décalage entre les objectifs, qui pourraient ne pas apparaître lors de tests purement financiers (Fano, 2024). En adoptant cette double perspective d’audit financier et d’audit de performance, les organisations peuvent mettre en évidence des possibilités de réduction des coûts et renforcer les contrôles en identifiant les pratiques inefficaces avant qu’elles n’aient un impact sur les résultats financiers. À mesure que l’audit public évolue pour répondre aux demandes complexes des parties prenantes, la méthodologie de l’audit financier avec perspective de performance (FAPA) sera essentielle pour fournir une assurance plus approfondie et favoriser l’amélioration continue.

Les recommandations sont adaptées à la fois aux mesures correctives à prendre pour les contrôles financiers et aux améliorations stratégiques visant à renforcer l’économie, l’efficience et l’efficacité des opérations. En fin de compte, cette intégration améliore la qualité des informations fournies à la direction, ce qui permet une gouvernance et une prise de décision stratégique plus solides. Elle aligne également le travail d’audit sur l’évolution des attentes réglementaires et sociétales qui exigent la durabilité, l’impact social et l’utilisation prudente des fonds, parallèlement à la conformité financière.

Les rapports d’audit se présentent généralement sous deux formats : le format court et le format long. Un rapport court est un document concis qui décrit la portée de l’audit et l’opinion de l’auditeur sur la question de savoir si les états financiers donnent une image fidèle et sincère. En revanche, un rapport long est un document d’audit plus complet qui détaille les principaux risques identifiés et fournit des informations contextuelles sur les contrôles internes et les indicateurs de performance. La BPK a officiellement adopté l’approche du rapport d’audit long intégré (LFAR) conformément à la norme INTOSAI-P 12, qui invite les ISC à réaliser des audits afin de démontrer à la fois la conformité et l’optimisation des ressources en combinant les questions d’audit financier et de performance dans un rapport complet.

La BPK a publié une orientation spécifique sur le LFAR afin d’orienter les missions pilotes menées dans cinq bureaux régionaux au cours de la première moitié de 2020. Ces rapports LFAR pilotes ont fourni des informations plus riches et multidimensionnelles : les parties prenantes perçoivent non seulement une opinion d’audit sur les états financiers, mais aussi des évaluations de l’efficacité, de l’efficience et de l’économie des programmes. Les commentaires des gouvernements régionaux ont indiqué que les conclusions des LFAR étaient plus faciles à mettre en œuvre et à comprendre, ce qui a renforcé l’engagement de la direction à prendre des mesures correctives et à améliorer les services (Fitrianto, 2023). La BPK étend son influence à l’échelle mondiale en publiant des LFAR pour des organisations internationales telles que l’Agence internationale de l’énergie atomique (AIEA) et l’Organisation maritime internationale (OMI) en tant qu’auditeur externe désigné. Ce rôle met en évidence la crédibilité de l’Indonésie dans l’audit du secteur public, renforce la transparence de ces organisations et consolide la réputation du pays en matière de gouvernance internationale et de coopération multilatérale.

Par exemple, dans le cadre de l’audit de l’Organisation maritime internationale, la BPK a examiné la mise en œuvre de la coopération technique de l’Organisation dans trois domaines critiques : la gestion des ressources, la gestion des risques et la gestion axée sur les résultats. La BPK a évalué l’efficacité avec laquelle l’OMI a alloué et utilisé ses ressources financières et humaines pour soutenir ses objectifs de coopération technique, a évalué l’adéquation de ses stratégies d’identification et d’atténuation des risques afin de garantir la résilience et la durabilité des programmes, et a examiné dans quelle mesure l’organisation a appliqué une approche de gestion appuyant les résultats pour mesurer les résultats, suivre les progrès et garantir la responsabilité.

IV. Résultats et analyse

La mise en œuvre du FAPA renforce l’exhaustivité en ajoutant des indicateurs de performance à l’assurance financière traditionnelle. Cependant, les méthodologies d’audit de performance divergent considérablement des pratiques d’audit financier, ce qui oblige l’équipe d’audit de performance à élaborer et à appliquer des critères, des indicateurs et des techniques d’analyse des données uniques, qui doivent être harmonisés afin de produire des conclusions cohérentes et intégrées. L’ISSAI 3000 souligne la nécessité de clarifier le choix des normes lorsque les audits se chevauchent, en recommandant que « toutes les normes pertinentes soient respectées » (INTOSAI, 2019b). Il note également que les déclarations d’audit peuvent nécessiter des ajustements afin de refléter à la fois les critères financiers et les critères de performance, un aspect qui n’est actuellement pas pleinement intégré dans le processus FAPA de la BPK, où les équipes d’audit financier et d’audit de performance fonctionnent avec des programmes distincts.

Lorsque l’on audite une organisation, l’alignement des équipes d’audit financier et d’audit de performance consiste principalement à s’accorder sur les règles d’échantillonnage et de preuve, ce qui peut être réalisé grâce à une formation croisée et à une planification conjointe. Toutefois, lorsque l’audit de performance porte sur des initiatives complexes telles que la mise en œuvre des ODD, l’alignement des objectifs, des sources de données et des attentes des parties prenantes nécessite des consultations approfondies et des processus de planification minutieux. Ces audits mobilisent un large éventail de parties prenantes, notamment des ministères, des partenaires de développement, la société civile et des acteurs du secteur privé, et impliquent plusieurs niveaux d’objectifs et d’indicateurs, ce qui complique considérablement la sélection et l’application des normes par rapport aux audits organisationnels internes (IDI, 2024).

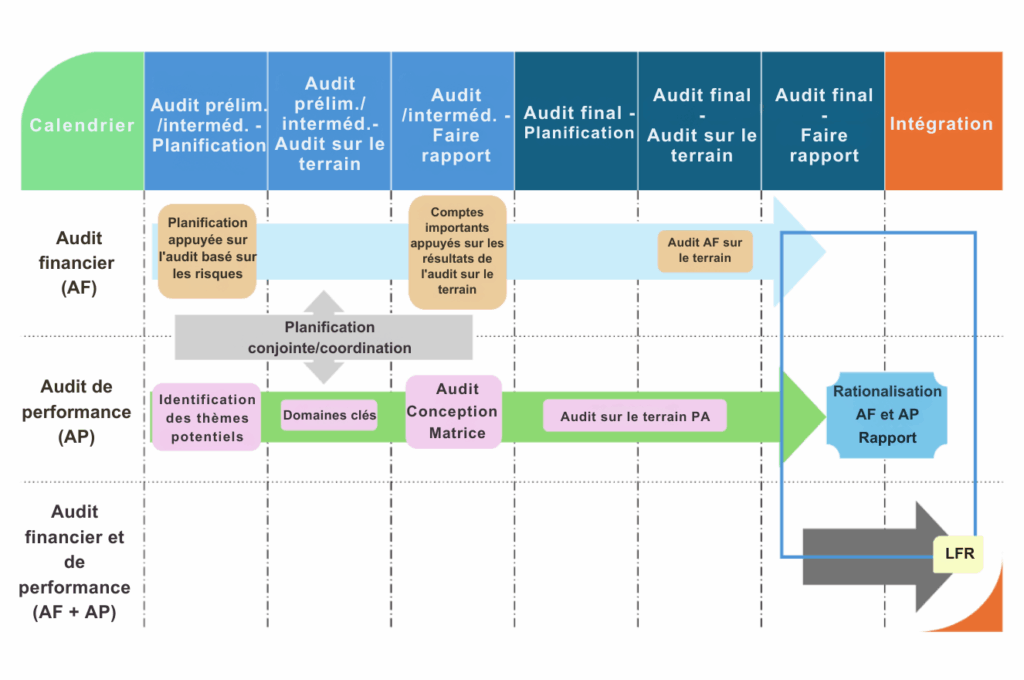

Un autre défi découle des calendriers différents des audits financiers et des audits de performance. Les audits financiers suivent généralement un cycle annuel, les auditeurs procédant à un audit complet des états financiers d’une entité une fois par exercice financier. Les audits de performance, en revanche, sont conçus pour auditer des programmes et des activités sur une période souvent supérieure à deux ans, ce qui nécessite une planification approfondie et des réévaluations périodiques des risques. Cette disparité dans la durée pose d’importants défis de coordination lors de l’intégration des équipes d’audit. Afin d’atténuer les défis susmentionnés et d’optimiser les résultats dans les deux perspectives, nous avons proposé le flux de travail intégré FAPA, illustré dans la figure ci-dessous.

Figure 1 : Flux de travail FAPA proposé

V. Perspectives et conclusion

L’intégration des perspectives de l’audit de performance dans les audits financiers grâce au cadre FAPA représente une avancée significative dans les pratiques d’assurance du secteur public. En combinant la vérification financière traditionnelle avec des évaluations de l’économie, de l’efficience et de l’efficacité, les ISC peuvent exercer une surveillance plus complète et plus efficace. Le rapport d’audit détaillé constitue un moyen efficace de communiquer ces informations multidimensionnelles aux parties prenantes.

La mise en œuvre de cette approche intégrée présente des défis (différences en méthodologie, complexité des parties prenantes et calendriers incompatibles), mais ceux-ci peuvent être surmontés grâce au modèle de flux de travail structuré proposé. L’approche à deux équipes, avec des rôles clairs, une planification conjointe et des plateformes partagées, permet aux auditeurs d’atteindre à la fois les objectifs financiers et de performance dans le cadre d’une seule mission.

À mesure que les pratiques d’audit continuent d’évoluer, les ISC devraient aller au-delà du cadre FAPA pour intégrer les nouvelles priorités. Il deviendra de plus en plus essentiel d’intégrer des aspects tels que la durabilité et la prospective dans les critères d’audit. En intégrant une dimension prospective dans leur approche d’audit intégrée, les ISC peuvent se positionner comme des partenaires stratégiques dans la promotion non seulement de la responsabilité budgétaire, mais aussi de la création de valeur durable à long terme. Cette évolution permettra à l’audit du secteur public de rester pertinent et efficace pour relever les défis complexes auxquels les gouvernements seront confrontés dans les décennies à venir.

À propos des auteurs

M. Mokhamad Meydiansyah Ashari

M. Ashari est un auditeur senior titulaire d’une maîtrise en comptabilité de l’université de Nottingham. Il est actuellement auditeur externe spécialisé dans l’audit financier et possède une vaste expérience dans l’audit d’organisations internationales telles que l’Agence internationale de l’énergie atomique (AIEA), l’Organisation maritime internationale (OMI) et l’Initiative du Triangle de corail sur les récifs coralliens, la pêche et la sécurité alimentaire (CTI-CFF).

M. Normas Andi Ahmad

M. Ahmad est un auditeur senior titulaire d’une maîtrise en environnement et développement durable de l’université de Glasgow. Il possède une vaste expérience dans la direction d’équipes d’audit dans les domaines de l’énergie, de l’environnement et de la gestion des ressources naturelles, ainsi que dans les audits liés aux objectifs de développement durable (ODD). Il participe également activement aux activités du Groupe de travail de l’INTOSAI sur la vérification environnementale (WGEA).

BIBLIOGRAPHIE

- Adinata, W., & Ling, M. (2022). Analisis Pengaruh Opini Audit BPK Terhadap Tingkat Imbal Hasil (Yield) Surat Berharga Negara. Indonesian Treasury Review, 7, 329–346. www.kemenkeu.go.id

- Arens, A. A., Elder, R. J., & Beasley, M. S. (2012). « Audit et services d’assurance : une approche intégrée », (14e éd.). Prentice Hall.

- BPK. (2017). Standar Pemeriksaan Keuangan Negara (Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017). Art. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017. https://www.bpk.go.id/assets/files/storage/2017/01/file_storage_1484641204.pdf

- BPK. (5 juin 2023). « La BPK encourage la mise à profit de l’impact de l’audit de performance, en particulier dans l’économie verte. »

- https://Www.Bpk.Go.Id/Assets/Files/Attachments/Attach_post_1686620615.Pdf. https://www.bpk.go.id/news/bpk-promotes-the-leverage-of-performance-audit-impact-especially-in-the-green-economy

- Fano, K. (18 décembre 2024). Comment les audits de performance peuvent stimuler l’efficacité et l’impact sur le développement | Blog du développement asiatique. https://blogs.adb.org/blog/how-performance-audits-can-drive-efficiency-and-development-impact

- Fitrianto, R. (2023). Implementasi Long Form Audit Report pada BPK Perwakilan Provinsi Lampung. Université Gajah Mada.

- IDI INTOSAI. (2024). Modèle d’audit des ODD de l’IDI ISAM 2024.

- Indriani, R., & Komala, L. (2024). L’effet de la charge régionale, des fonds de péréquation et des conclusions de l’audit de la BPK sur les performances financières des administrations régionales. Fiscalité et finances publiques, 2(1), 44–55. https://doi.org/10.58777/tpf.v2i1.297

- INTOSAI. (1977). Déclaration de Lima. https://www.issai.org/wp-content/uploads/2019/08/INTOSAI-P-1-The-Lima-Declaration.pdf. https://www.issai.org/pronouncements/intosai-p-1-the-lima-declaration/

- INTOSAI. (2019a). ISSAI 200 – Principes de l’audit financier. INTOSAI.

- INTOSAI. (2019b). ISSAI 300 – Principes de l’audit de la performance. INTOSAI.

- INTOSAI. (2019c). ISSAI 3000 – Norme pour l’audit de performance. INTOSAI, 1–33.

- INTOSAI. (2019d). ISSAI 400 – Principes de l’audit de conformité. INTOSAI.

- Páramo, R. C. D. (2023). Avoir un impact significatif sur le gouvernement et les citoyens : méthodologies d’audit et Groupe de travail sur la valeur et les avantages des ISC (WGVBS). Revue internationale de la vérification des comptes publics, 50(3).

- SAO Lettonie. (2019). Mesurer l’impact et la pertinence des travaux réalisés par la Cour des comptes de Lettonie. Magazine EUROSAI, 25, 100-102.

- Cour des comptes de Turquie. (2019). Plus la vision est large, plus la valeur de la responsabilité financière est grande : l’expérience de la Cour des comptes de Turquie dans l’audit des états financiers consolidés du gouvernement. EUROSAI Magazine, 25, 103-106. https://www.sayistay.gov.tr/en/Upload/

- Wijayanti, Y., & Suryandari, D. (2020). L’effet des caractéristiques régionales, de l’endettement, de la complexité administrative, des conclusions et opinions d’audit de la BPK sur les performances financières des administrations locales. Accounting Analysis Journal, 9(1), 30–37. https://doi.org/10.15294/aaj.v9i1.22483