La independencia de las EFS – piedra angular del desarrollo eficaz de capacidades en las EFS

Autor: Comité de Creación de Capacidades de la INTOSAI

El Plan Estratégico de la INTOSAI 2023-2028 identifica la defensa y el apoyo de la independencia de las Entidades Fiscalizadoras Superiores (EFS) como una de sus prioridades centrales. Asimismo, hace hincapié en cómo la INTOSAI promueve y apoya los esfuerzos de las EFS en pro de la mejora y protección de su independencia a fin de que puedan cumplir su mandato en beneficio de los ciudadanos.

Si bien el primer Plan Operativo de la Meta 2 –elaborado en 2022 por el Comité de Creación de Capacidades (CBC) de la INTOSAI, las Organizaciones Regionales de la INTOSAI, la Iniciativa de Desarrollo de la INTOSAI (IDI), las EFS de apoyo entre pares y la Cooperación INTOSAI-Donantes– no consignaba la independencia como indicador específico debido a las numerosas iniciativas ya en marcha en toda la INTOSAI, desde entonces se ha hecho patente que la independencia es un tema recurrente y subyace a casi todos los retos que afrontan las EFS, incluido el desarrollo de capacidades.

Como reflejo de esta creciente toma de conciencia, el Plan Operativo de la Meta 2 para 2026-2028, aprobado por el Comité Rector del CBC en junio pasado, introduce un nuevo indicador enfocado específicamente en la independencia de las EFS:

Porcentaje (%) de EFS que disponen: (a) de un marco jurídico que estipula las condiciones para su independencia financiera y operativa; y (b) de independencia en la dotación de personal.

La independencia de las EFS no es un mero precepto legal, sino también un requisito práctico para desarrollar y mantener sus capacidades y competencias profesionales. A continuación, algunos de los principales razonamientos prácticos al respecto:

- Recursos estables y predecibles para la creación de capacidades – sin independencia económica, las EFS podrían verse sometidas a dilaciones o recortes presupuestarios arbitrarios por parte del Ejecutivo, lo que limita su posibilidad de invertir en formación, métodos modernos de auditoría, herramientas digitales o la capacitación del personal. Además, una financiación predecible permite a las EFS planificar iniciativas de creación de capacidades a largo plazo.

- Posibilidad de reclutar, retener y desarrollar el talento – la independencia operativa garantiza a las EFS la posibilidad de establecer sus propias políticas de recursos humanos (RRHH), reclutar profesionales cualificados y recompensar el rendimiento. Sin ella, se podrían ver condicionadas por normas restrictivas de la función pública o interferencias políticas, lo que lastraría sus posibilidades de atraer a los de por sí escasos profesionales especializados.

- Flexibilidad operativa e innovación – la independencia en el control de las operaciones permite a las EFS modernizar sus métodos de auditoría, adoptar normas internacionales/ las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI)/ y participar en la cooperación internacional en apoyo del desarrollo.

- Fortalecimiento de la rendición de cuentas y credibilidad – las EFS manifiestamente independientes, también desde el punto de vista financiero y operativo, transmiten al Parlamento, a los ciudadanos y a los socios internacionales la señal de que son una institución profesional que merece su apoyo. Esta credibilidad atrae a donantes y abre oportunidades de cooperación regional e intercambio de conocimientos que mejoran las capacidades de manera directa.

Tomando como base este compromiso de la Meta 2, el presente artículo destacará, en lo sucesivo, algunas de las iniciativas con las que ha trabajado el CBC para impulsar la concienciación y que le han permitido identificar las amenazas a la independencia y apoyar a las EFS a trazar itinerarios sostenibles hacia su propia independencia.

Retos en la adhesión a las normas internacionales: la independencia como causa subyacente

En la reunión del Comité Rector del CBC de 2023, la CAROSAI –apoyada por la PASAI y la AFROSAI-E– hizo hincapié en los apremiantes retos de las EFS que operan en los pequeños estados insulares en desarrollo y otros entornos complejos. Aunque en un principio el foco se había puesto en la aplicación de las ISSAI en estos contextos, el CBC pronto advirtió la necesidad de ahondar más en el tema y encargó un estudio para desentrañar las causas subyacentes a las dificultades experimentadas por estas EFS.

Este estudio permitió determinar varios problemas recurrentes, como las restricciones financieras y de recursos, las carencias en materia de personal y competencias profesionales, las limitaciones tecnológicas y la complejidad de las ISSAI. No obstante, uno de sus hallazgos clave fue que la falta de auténtica independencia –tanto financiera como operativa– constituía una barrera fundamental para superar estos retos.

La independencia se reveló no solo como una solución, sino también como un requisito previo para una mejora sostenible. Por otra parte, el estudio resaltó la importancia de contar con unas políticas y unos marcos jurídicos robustos capaces de garantizar a las EFS la autonomía necesaria para gestionar sus propios recursos, contratar personal cualificado y operar libres de injerencias externas. Los analistas abogaron firmemente por un apoyo continuado a las EFS en sus esfuerzos por propugnar reformas legales en favor de su independencia y, con ello, de una mayor estabilidad y eficacia organizativas.

Muestra de los muchos matices de estos retos es que algunas EFS afirmaron tener independencia financiera, pero carecían de la facultad de contratar personal. Otras, sin embargo, sí disponían de autonomía para contratar, pero se encontraban limitadas por una financiación insuficiente. Tales ejemplos reflejan la naturaleza fragmentada y a menudo superficial de la independencia en la práctica y refuerzan la necesidad de un enfoque holístico de cara a fortalecer la autonomía de las EFS.

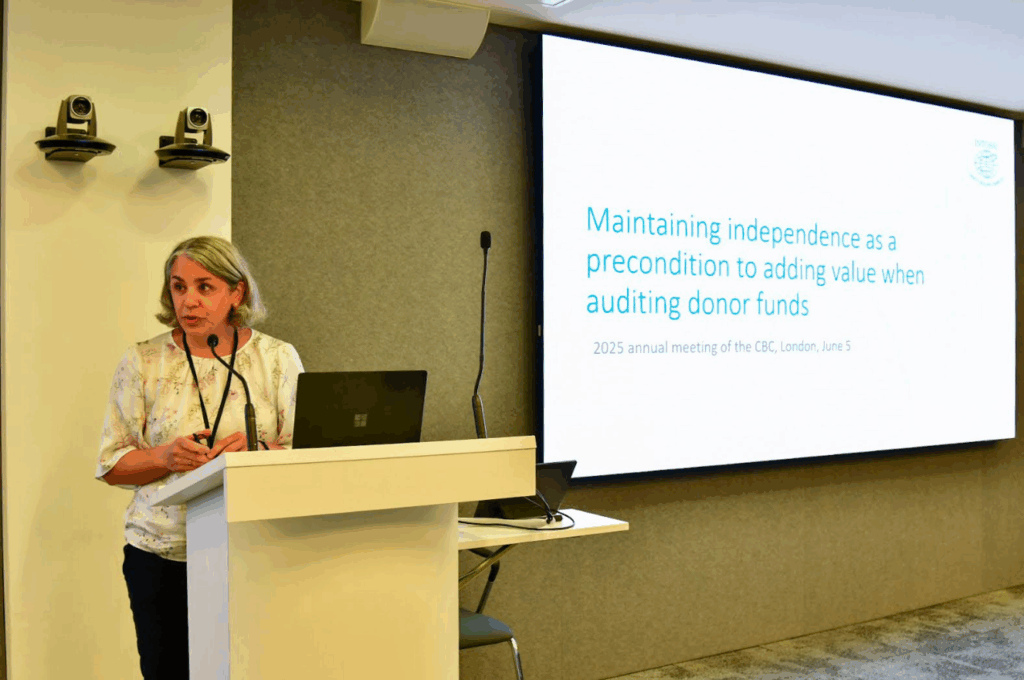

Mantenimiento de la independencia en la auditoría de fondos de donantes

Durante la pandemia de COVID-19, el CBC auspició dos webinarios sobre cómo las EFS auditaban los fondos de los donantes en sus respectivos países. En estas sesiones se exploraron los diversos desafíos, buenas prácticas y oportunidades, poniendo especial énfasis en el fomento del entendimiento mutuo y la cooperación entre EFS y donantes en el contexto de la ayuda al desarrollo y la responsabilidad financiera.

Los debates dejaron de manifiesto un dilema crítico: aunque, en general, las EFS acogen de buen grado el mandato de auditar los fondos de donantes –reconociendo su importancia para asegurar una supervisión exhaustiva de las finanzas públicas–, esta función es susceptible de plantear riesgos significativos para su independencia.

Uno de los postulados centrales en materia de independencia de las EFS es su capacidad de determinar qué auditar y cómo hacerlo, partiendo de y basándose en una valoración de riesgos y materialidad objetiva. Sin embargo, esta autonomía a menudo se ve comprometida por acuerdos entre los donantes y los gobiernos, que obligan a las EFS a auditar esos fondos con arreglo a unas condiciones específicas, como calendarios concretos, normas preceptivas o formatos de presentación de informes que se salen de los procedimientos normales de las EFS. Este tipo de requerimientos impuestos desde fuera minan la posibilidad de las EFS de trabajar de forma independiente y estratégica. Asimismo, el hecho de tener que adaptarse a las diversas expectativas de los donantes tensiona sus limitados recursos financieros y humanos, poniendo en jaque la capacidad de las EFS para cumplir su mandato más amplio e inhibiendo el desarrollo de capacidades institucionales perdurables.

Y, por si fuera poco, las EFS rara vez perciben una remuneración adecuada por estas auditorías. Si bien en algunos casos se ofrece formación en lugar de apoyo económico, una capacitación diseñada a la medida de las necesidades de los donantes no suele crear capacidades institucionales duraderas. Es, además, un enfoque que entraña el riesgo de posicionar a las EFS como proveedoras de servicios para las agendas de los donantes/agendas externas, en vez de como instituciones independientes y responsables ante la ciudadanía de aportar valor en el marco de su mandato nacional.

En reconocimiento de todos estos riesgos, el CBC lanzó una línea de trabajo dedicada específicamente a investigar más a fondo estas preocupaciones. En este sentido, se anima también a todas las EFS a contribuir a esta labor en curso, poniéndose en contacto con la Secretaría del CBC (secretariat@intosaicbc.org).

Independencia en contextos complejos y desafiantes

La independencia es especialmente difícil de lograr allí donde la fragilidad política e institucional es elevada. La línea de trabajo del CBC sobre las EFS en contextos complejos y desafiantes aborda, de hecho, muchas cuestiones planteadas por sus propios miembros, incluidas las relativas a la independencia de las EFS. Pero, con todo, los avances están ahí.

En febrero de 2024, la EFS de Somalia informó de que había conseguido la aprobación de la Ley de Auditoría nº 14 (2023), todo un hito dada la complejidad política del país. Esta nueva ley refuerza la rendición de cuentas y la transparencia financieras y representa un paso muy importante en pos de la modernización del marco de supervisión. El proceso hasta llegar ahí requirió perseverancia y compromiso estratégico, pero es un buen ejemplo de cómo se puede progresar en materia de reformas legales incluso en los contextos más difíciles. La grabación del webinario sobre la singladura de la EFS de Somalia y sus conclusiones clave están disponibles en el sitio web del CBS: INTOSAI Capacity Building Committee Website.

Iniciativas regionales en apoyo a la independencia de las EFS

Las Organizaciones Regionales están desempeñando un papel crucial para avanzar en la agenda por la independencia.

En la reunión del CBC de junio de 2025, la AFROSAI-E presentó sus actividades en curso dirigidas a abordar los retos a la independencia de las EFS de su región. En base a los hallazgos de la Encuesta Global de la INTOSAI, el Informe Global de Evaluación de las EFS de la IDI y las autoevaluaciones realizadas por las EFS regionales, la AFROSAI-E advirtió varias amenazas para la independencia que persisten e incluyen:

- disposiciones legislativas no adecuadas para proteger la independencia

- mandatos de auditoría limitados

- falta de autonomía financiera y administrativa

- mandatos o regímenes poco claros o restringidos para los Auditores Generales

Consciente de la lentitud de las mejoras legislativas y la frecuente inaplicación en la práctica de las leyes de auditoría existentes, la AFROSAI-E ha adoptado un enfoque proactivo y estratégico para apoyar a sus miembros en la consecución de una auténtica independencia.

El eje principal de este esfuerzo es el desarrollo de una estructura de Ley Modelo de Auditoría, fundamentada en la experiencia regional y ajustada a las normas y mejores prácticas de la INTOSAI. Esta Ley Modelo de Auditoría, sometida a comentario durante la reunión del CBC, pretende proporcionar un marco claro y de conformidad con las ISSAI para la enmienda de las legislaciones nacionales. Con ello, la AFROSAI-E busca empoderar a las EFS para que estén en condiciones de abogar por reformas que garanticen su autonomía, tanto de hecho como de derecho.

Pero más allá de la redacción de leyes, la AFROSAI-E mantiene su compromiso de colaborar con las partes interesadas de cada país en la promoción de la independencia de las EFS y coopera activamente con organizaciones mundiales, institutos de investigación y socios para el desarrollo a fin de difundir su labor y amplificar su impacto.

Y, en otro orden de cosas, cabe destacar también que la PASAI ha integrado la independencia de las EFS como prioridad estratégica en su Plan Estratégico 2024-2034, reconociendo así que la independencia constituye un requisito previo para la creación de resiliencia entre las EFS del Pacífico. Al transversalizar la independencia en su planificación a largo plazo, la PASAI envía una clara señal de que la autonomía continuará ocupando un lugar central en la agenda de desarrollo de la región durante la próxima década.