Pensar a lo GRANDE – probando un nuevo enfoque para las recomendaciones

Autores: Oficina Estatal de Auditoría de la República de Letonia, Agnese Jaunzeme, Jefa del Sector de Auditoría, Silvija Nora Kalniņš, Jefa de la División de Estrategia y Relaciones Internacionales

La Ley de la Oficina Estatal de Auditoría estipula que la Oficina Estatal de Auditoría de Letonia (EFS de Letonia) ostenta el derecho a formular recomendaciones para subsanar las deficiencias descubiertas durante una auditoría, así como a especificar un plazo en el que la entidad auditada deberá notificar, por escrito, la resolución de las mismas. En 2023, la EFS de Letonia celebraba su centenario de existencia, en el que, con el tiempo, ha ido perfeccionando su enfoque de cara a formular las recomendaciones y facilitar su implementación por parte de las entidades auditadas.

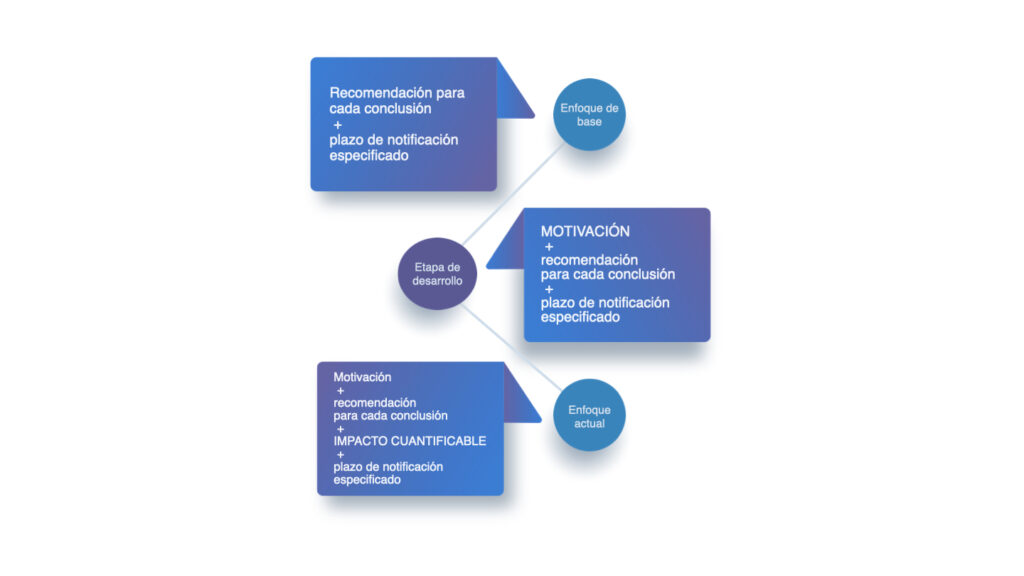

El proceso de desarrollo y monitoreo de la implementación de las recomendaciones de la EFS de Letonia se puede esquematizar en las etapas reflejadas en la figura 1, conforme a las cuales, en la etapa más básica, cada conclusión generaba una recomendación y se especificaba el plazo en el que se debía notificar el progreso de la implementación de dicha recomendación. Más adelante, este enfoque se enriqueció añadiendo la motivación a la recomendación y al plazo. Por último, todo ello se amplió con el desarrollo y la introducción de un método para el cálculo del impacto cuantificable de las recomendaciones de una auditoría (en su totalidad).

Las estadísticas de la EFS de Letonia correspondientes al anterior período estratégico de 2018 a 2021 arrojan unos resultados encomiables en materia de gestión de recomendaciones. Concretamente, cada año se implementaron una media del 94 % de las recomendaciones, dedicándose a su gestión tan solo el 2 % de la jornada laboral del departamento de auditoría.

Además, la EFS de Letonia incorporó la práctica de evaluar el impacto generado por la implementación de las recomendaciones. Dicho impacto se cuantifica en función de tres tipos: (1) reducción de gastos, (2) aumento de ingresos presupuestarios y (3) beneficios para los consumidores. El retorno calculado (por cada euro invertido en la EFS de Letonia) se dio a conocer públicamente en el marco de los resultados de auditoría del informe anual de la EFS de Letonia. La tabla 1 ofrece datos sobre el retorno de la inversión en el período transcurrido desde la adopción del enfoque. Es importante destacar el aspecto comunicativo que entraña este objetivo de rentabilidad económica. Aunque el cálculo de su valor resulte complejo, la rentabilidad económica alcanzada es un dato susceptible de ser comunicado con claridad y comprendido fácilmente tanto por la opinión pública como por las principales partes interesadas. Así, todos tienen la posibilidad de hacerse una idea general del valor aportado al presupuesto nacional por la labor de la EFS.

No obstante, esta meta no se puede alcanzar sin el apoyo y la cooperación de las entidades auditadas. Solo trabajando juntos – tanto auditores como entidades auditadas – es posible lograr el máximo impacto.

Tabla 1. Valores cuantificables de los indicadores de impacto para el período 2018-2023

| Año | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Número de recomendaciones implementadas | 36 | 19 | 25 | 34 | 30 | 20 |

| Retorno previsto | 1:1,5 | 1:1,7 | 1:1,9 | 1:2 | 1:2 | 1:2 |

| Retorno alcanzado | 1:4 | 1:4,6 | 1:4 | 1:4,4 | 1:5,6 | 1:3 |

| Impacto cuantificable total, en millones de euros | 16,15 | 26,80 | 18,95 | 16,05 | 29,91 | 15,29 |

Con todo, la EFS de Letonia ha permanecido vigilante a pesar de los notables resultados en la tasa de recomendaciones implementadas por las entidades auditadas. Yendo un paso más allá, investigando la teoría del cambio, los indicadores de rendimiento y el éxito de los métodos de otras EFS, en particular de la EFS de Lituania, la EFS de Letonia procura seguir desarrollando su enfoque para emitir recomendaciones acordes con las mejores prácticas. De los cuatro objetivos estratégicos trazados en su estrategia para 2022-2025, dos están orientados a abordar las recomendaciones de auditoría y su impacto:

- El objetivo estratégico 1 se centra en promover un gasto público racional con vistas a maximizar los beneficios para la ciudadanía; y

- el objetivo estratégico 2 busca aumentar el impacto de la labor de la Oficina Estatal de Auditoría en pro del beneficio público.

En este sentido, y como parte de su Estrategia 2022-2025, la EFS de Letonia ha ideado una solución conceptual que está poniendo a prueba en las auditorías del rendimiento. Esta solución implica enfocar el trabajo de la Oficina Estatal de Auditoría y también el de la entidad auditada hacia un cambio tangible y medible, en lugar de hacia procesos, acciones o actividades fragmentadas.

A través de este enfoque, ilustrado en la figura 2, los cambios positivos logrados gracias a la implementación de las recomendaciones serán claros y fáciles de comunicar al público.

El objetivo del concepto es introducir en el proceso de gestión de recomendaciones un nuevo principio: una recomendación se considera implementada cuando la puesta en práctica de las acciones requeridas da lugar a un cambio positivo y contribuye a garantizar al público los máximos beneficios posibles (tabla 2).

Tabla 2. Ilustración del cambio conceptual

| Práctica previa: Recomendación implementada = acciones tomadas (deficiencias subsanadas) | Cambio conceptual:Recomendación implementada = acciones tomadas (deficiencias subsanadas) + cambio positivo logrado |

| La Oficina Estatal de Auditoría confirma que la entidad auditada ha adoptado medidas para asegurar la implementación de la recomendación, reconociendo así la recomendación como implementada. | Reconociendo la implementación de la recomendación y el cambio subsiguiente, la Oficina Estatal de Auditoría otorga un ‘sello de confianza’, lo que representa la confirmación de que las acciones han dado el resultado previsto. |

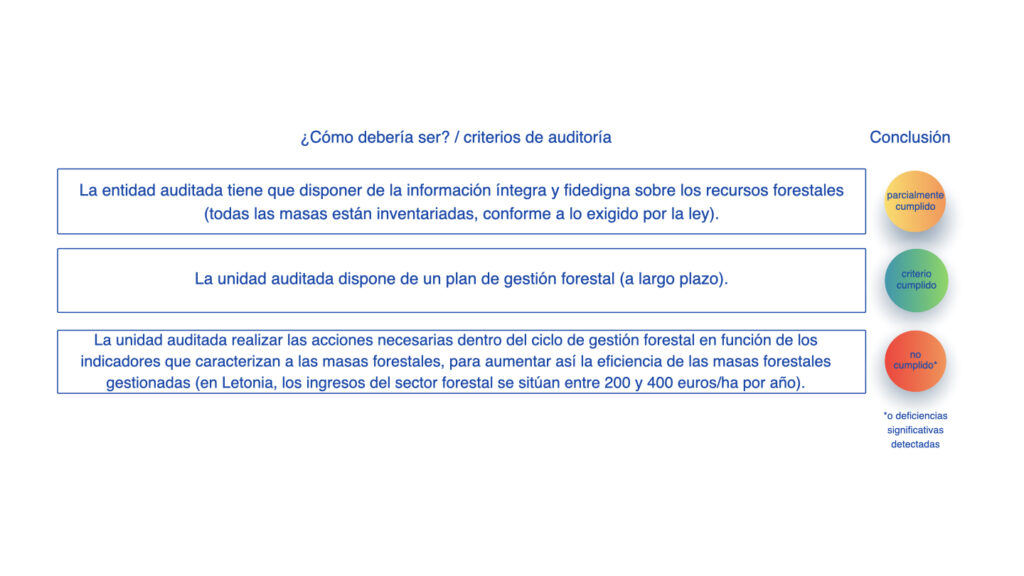

Esta solución conceptual ya se ha probado en varias auditorías de cumplimiento y de rendimiento. La figura 3 presenta de forma sucinta la auditoría de rendimiento ‘Bosques municipales – uso no eficiente de los recursos públicos’. El objetivo de esta auditoría de rendimiento consistía en evaluar si la actuación de las entidades auditadas con respecto a sus recursos forestales era efectiva y eficiente. Durante la fase de planificación de la auditoría, los auditores definieron unos criterios que describían el ‘¿cómo debería ser?’ (la entidad auditada siempre queda informada de los criterios), y tras obtener la evidencia de auditoría, los auditores llevaron a cabo una evaluación, comparando ‘¿cuál es la situación?’ con el ‘¿cómo debería ser?’.

En el informe de auditoría, los auditores formulan recomendaciones para facilitar el cumplimiento de los criterios identificados en la auditoría como parcialmente cumplidos o como no cumplidos. La tabla 3 muestra un ejemplo donde el criterio se evalúa como no cumplido en la auditoría.

Tabla 3. Ejemplo de una recomendación y de indicadores a cumplir.

| Recomendación formulada | Cambios | Entidad responsable de implementar la recomendación | Plazo para la implementación de la recomendación | ||||

| Indicador | Valor inicial | Valor objetivo | |||||

| Realizar las acciones necesarias dentro del ciclo de gestión forestal en función de los indicadores que caracterizan a las masas forestales, para aumentar así la eficiencia de las masas forestales gestionadas y procurar obtener el máximo valor en el futuro. | Nivel de ingresos forestales de la entidad auditada*, euros/año | Valor inicial por calcular (esta información no se facilitó durante la auditoría) | Con tendencia al alza(En Letonia, los ingresos del sector forestal se sitúan entre 200 y 400 euros/ha por año) | Nombre de la entidad | El plazo para la implementación de la recomendación debe ser determinado por la entidad auditada en el plazo establecido para la implementación de todas las acciones. | ||

| Superficie forestal gestionada, ha | 5067,56 | Incremento de al menos un 25 % | |||||

| Acciones especificadas por la entidad auditada | Nombre de la entidad auditada (responsable de la implementación de las acciones) | Plazo límite especificado por la entidad auditada | |||||

Fuente: EFS Letonia

Así pues, este formulario que contiene las recomendaciones, junto con el borrador del informe de auditoría, se remite a la entidad auditada al objeto de que lo revise y especifique las acciones a emprender como parte del proceso de implementación de las recomendaciones.

La idea central del concepto propuesto es la siguiente:

Durante la fase de planificación de la auditoría, el auditor establece criterios sobre el ‘¿cómo debería ser?’. Tras recopilar la evidencia de auditoría, el auditor concluye que los procesos de la entidad auditada no se ajustan al rendimiento esperado.

En consecuencia, se formulan recomendaciones. Durante el período de implementación, se concede a la entidad auditada tiempo adicional para optimizar su desempeño y mejorar sus indicadores de rendimiento si se centra en alcanzar el valor objetivo fijado para el cambio, en lugar de implementar en términos formales diversas acciones, una detrás de otra.

Puesto que el Parlamento solicita a la EFS de Letonia que informe sobre los progresos en la implementación de las recomendaciones de auditoría, es crucial enfatizar que, mientras retenga su explicación sobre la solución prevista en el concepto, la entidad auditada tendrá que informar a la Oficina Estatal de Auditoría sobre el progreso en la implementación de todas las recomendaciones proporcionadas a lo largo del siguiente quinquenio (independientemente del plazo fijado para la implementación de la recomendación).

En este marco temporal, la Oficina Estatal de Auditoría evaluará los cambios logrados y determinará el estado de implementación (implementado, no implementado, parcialmente implementado). Una vez transcurrido este plazo, la Oficina Estatal de Auditoría dejará de supervisar las acciones de la entidad auditada relacionadas con la auditoría en cuestión.

La Oficina Estatal de Auditoría, tras valorar los resultados potenciales de la implementación de las recomendaciones y teniendo en cuenta las sugerencias del Parlamento, puede decidir no evaluar el progreso de las actividades de la entidad auditada. En su lugar, puede optar por una auditoría de seguimiento a fin de evaluar los cambios positivos logrados.

Mediante esta solución conceptual y su aplicación, en combinación con el cálculo de la rentabilidad económica, la EFS de Letonia pretende responder a la necesidad de demostrar claramente los cambios cuantitativos y cualitativos resultantes de cada auditoría. Este enfoque servirá de incentivo adicional a las entidades auditadas para dedicarse más a la consecución de cambios tangibles y cuantificables, maximizando así los beneficios para la sociedad a través de la colaboración.Para más información, rogamos póngase en contacto con la EFS de Letonia por correo electrónico: pasts@lrvk.gov.lv