Desatar el potencial de las auditorías públicas

Autora: Claire Schouten, International Budget Partnership

Introducción

El uso eficiente y eficaz de los fondos y recursos públicos es esencial para cualquier país que pretende cumplir sus objetivos de desarrollo. Los auditores públicos, en el marco de las Entidades Fiscalizadoras Superiores (EFS) nacionales, desempeñan un papel fundamental de cara al control de la utilización de dichos recursos. A nivel estatal, las EFS son los custodios máximos de las finanzas públicas y ostentan el mandato, a menudo recogido en las constituciones nacionales, de examinar si los gobiernos gestionan los fondos públicos como es debido. Las EFS realizan auditorías financieras para fiscalizar la legalidad de las transacciones financieras, así como auditorías de rendimiento para evaluar si los fondos públicos han sido empleados con eficiencia y eficacia. Los informes de auditoría emitidos por las EFS contienen recomendaciones sobre cómo mejorar la gestión financiera.

Desafortunadamente, son muchas las administraciones públicas que no adoptan una actitud favorable ante los hallazgos de auditoría y, a menudo, hacen caso omiso de recomendaciones importantes. Convencer e incentivar a un mayor número de gobiernos a efectos de tomar en consideración los hallazgos podría fortalecer los sistemas de auditoría y potenciar la eficacia y eficiencia de los sistemas presupuestarios nacionales.

El International Budget Partnership (IBP) y sus socios en varios países han cooperado con las EFS con vistas a analizar el seguimiento de las auditorías, mejorar la comunicación en materia de recomendaciones de auditoría y reforzar el compromiso entre los principales agentes de supervisión tanto dentro como fuera del ámbito gubernamental, a fin de promover acciones en torno a las recomendaciones de auditoría.

Un elemento importante en este contexto es abogar por la publicación puntual de las auditorías y una mayor transparencia de las medidas correctoras adoptadas por los gobiernos para hacer frente a los hallazgos de auditoría negativos. Observamos ciertos avances en la última Encuesta de Presupuesto Abierto, que indica un ligero incremento en la publicación puntual de los informes de auditoría, con 81 de los 125 países evaluados (68%) publicando a tiempo.

Los informes de auditoría de alta calidad también constituyen un factor esencial cuando se trata de identificar las reformas específicas requeridas para consolidar los sistemas de finanzas públicas. Tal y como se pone de relieve en un manual elaborado por las EFS, el Departamento de Asuntos Económicos y Sociales de las Naciones Unidas y el IBP, los informes de auditoría deberían explicar por qué (causas) y cómo (efectos) los problemas detectados (hallazgos) afectan al rendimiento de la entidad auditada, e incidir asimismo en cómo abordar dichas causas mediante acciones correctivas específicas (recomendaciones). Esto no solo exige centrarse en los hallazgos de la auditoría, sino también, cuando proceda, en las recomendaciones formuladas para corregir las situaciones problemáticas. Determinar con precisión las causas y los efectos de un hallazgo de auditoría resulta clave si se pretende que la auditoría, en última instancia, genere un impacto.

Aun cuando las EFS deben estar interconectadas dentro del ecosistema de rendición de cuentas, al mismo tiempo necesitan ser independientes del Ejecutivo. Desde la última Encuesta de Presupuesto Abierto, constatamos en los 120 países evaluados en ambas rondas un descenso preocupante de la independencia a la hora de nombrar al titular de la EFS, pasando de una media de 69 puntos a 63. Un retroceso similar de la independencia se registra con respecto a la destitución del titular de EFS, que cae de 78 a 76 puntos.

Rendición de cuentas a través de las auditorías

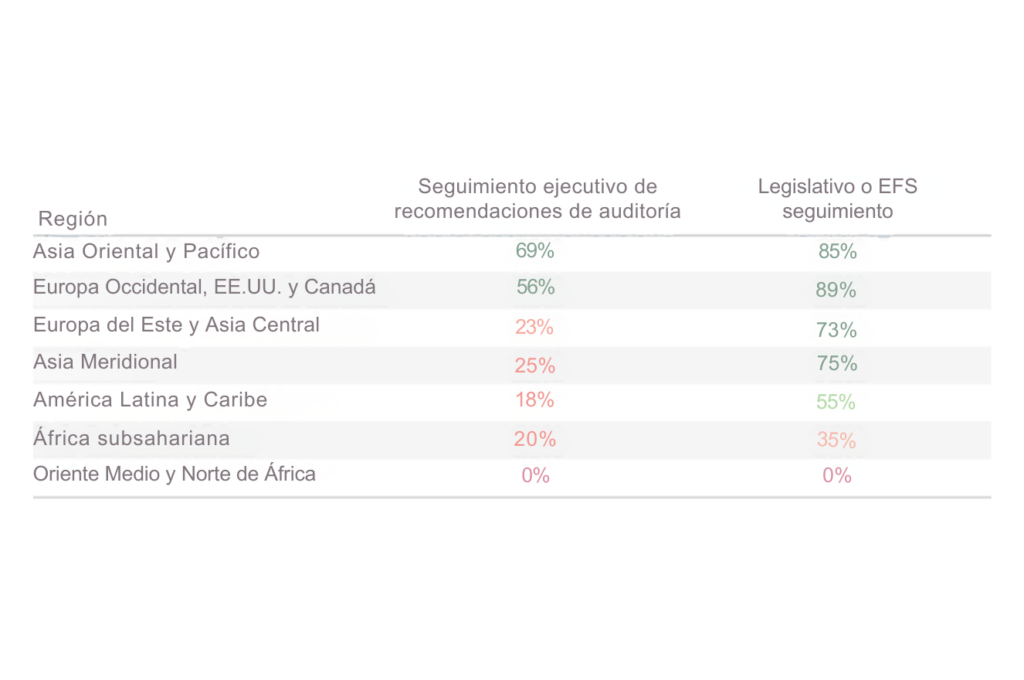

La falta de seguimiento de las recomendaciones de auditoría es una problemática ampliamente reconocida, si bien su alcance es difícil de cuantificar, puesto que la mayoría de los países no conservan registros de las acciones emprendidas por el gobierno para resolver tales recomendaciones. Como se muestra en la figura que sigue, es más probable que sean las EFS o los órganos legislativos los que publiquen informes de seguimiento sobre las recomendaciones de auditoría que sus homólogos del poder ejecutivo.

Porcentaje de países desglosado por regiones, en los que el poder ejecutivo y/o legislativo o la EFS intentan hacer un seguimiento de las recomendaciones de auditoría

Nota: Porcentaje de países por región con informes de auditoría disponibles públicamente, que se esfuerzan por realizar un seguimiento de las recomendaciones de auditoría.

Son escasos los estudios globales que examinan por qué los gobiernos no siguen las recomendaciones de las auditorías. Diversos expertos apuntan a que, por lo general, los gobiernos no se ven sometidos a la suficiente presión interna o externa por los órganos legislativos o la opinión pública para implementar las recomendaciones de auditoría. También coinciden en que la mejora de la rendición de cuentas pasa por reforzar los agentes de supervisión y los sistemas que mejoran el compromiso entre ellos. Por otro lado, los funcionarios podrían considerar las auditorías como una amenaza a sus atribuciones, más que como una herramienta capaz de mejorar la eficacia de sus operaciones. Una actitud defensiva de los funcionarios ante los hallazgos de auditoría suele ser un indicio de que se hará caso omiso de las recomendaciones.

Todos manos a la obra

Para lograr unos sistemas de auditoría y supervisión eficaces, es preciso que todos los agentes involucrados en ellos acometan reformas. Algunas de estas reformas deberán abordar el tema de la escasez de recursos de las EFS. No obstante, las EFS, los órganos legislativos, la sociedad civil y los socios para el desarrollo están también en condiciones de emprender otro tipo de acciones para paliar las deficiencias en los sistemas de auditoría y supervisión.

El desarrollo y la implementación de estrategias de comunicación sobre los hallazgos clave y las medidas correctoras a partir de los informes de auditoría representan una de las tácticas que las EFS pueden aplicar para incentivar la acción gubernamental. Nuestra experiencia en la promoción de la colaboración entre las EFS y la sociedad civil en pro del seguimiento de las auditorías, así como los estudios de caso de auditorías exitosas efectuadas en Argentina, India y Filipinas, demuestran cómo unas estrategias de comunicación eficaces contribuyeron a crear un entorno en el que los gobiernos ya no podían obviar los hallazgos de las auditorías.

Las EFS también pueden ayudar a mitigar algunas de las deficiencias que afectan al control legislativo de las auditorías. Por ejemplo, el liderazgo de la EFS tiene la posibilidad de adoptar medidas para limitar la politización de la fiscalización, velando por que los resultados de las auditorías sean relevantes para los responsables de la toma de decisiones, se presenten de forma no partidista y se basen claramente en hechos probados. Además, desde las EFS se puede ayudar a los órganos legislativos a comprender los informes técnicos de auditoría, proponer preguntas sobre las recomendaciones que sirvan para interpelar a los funcionarios del poder ejecutivo en las audiencias parlamentarias, y redactar cartas que los órganos legislativos puedan utilizar para hacer un seguimiento de la ejecución de las recomendaciones. En el seno del poder legislativo, el liderazgo puede priorizar los debates sobre auditorías y orientar sobre el examen de las mismas. El control presupuestario y las auditorías también pueden vincularse aprovechando los resultados de las auditorías para fundamentar las asignaciones presupuestarias posteriores. En los Países Bajos, por ejemplo, el titular de la EFS presenta un informe al poder legislativo nacional en el denominado ‘Día de la Rendición de Cuentas’, que se celebra en mayo y en el que se pasa revista a la actuación de cada ministerio. Estas deliberaciones después servirán de base a los debates legislativos sobre las asignaciones presupuestarias en septiembre.

Igualmente, las EFS pueden colaborar con la sociedad civil y otras partes interesadas para llamar la atención de los medios de comunicación sobre la inacción gubernamental o legislativa ante los hallazgos de las auditorías. Las EFS y otros agentes pueden crear bases de datos para catalogar esos hallazgos y también las acciones correctoras. Así, la EFS del Reino Unido dispone de un rastreador de recomendaciones para monitorear las respuestas del gobierno a sus auditorías. En Malasia, el dashboard del Auditor General incluye un sencillo cuadro sinóptico para cada ministerio, que muestra el número de asuntos de auditoría en curso e indica su estado mediante colores. El público puede navegar por la base de datos y no solo visualizar los comentarios del ministerio, sino también dar un feedback directo. Las EFS de Georgia, Indonesia y Estados Unidos también están aprovechando el seguimiento electrónico para mejorar la actuación en torno a las auditorías. Este tipo de herramientas puede contribuir a sacar a la luz los hallazgos de auditoría que están siendo ignorados.

Por otra parte, las EFS pueden enviar cartas periódicas a los responsables de los organismos auditados, informándoles de las recomendaciones prioritarias que siguen teniendo pendientes y urgiéndoles a que las atiendan personalmente. Las EFS pueden servirse de los índices de implementación de las recomendaciones de auditoría como indicadores de rendimiento e informar sobre el impacto de las recomendaciones implementadas, para así demostrar cómo las acciones concretas se traducen en resultados positivos. Las EFS y otras partes interesadas pueden abogar por la promulgación de leyes que exijan la presentación de informes sobre las medidas correctoras adoptadas por el gobierno en respuesta a las auditorías.

La implicación ciudadana, especialmente de las comunidades marginadas, a lo largo de todo el proceso de auditoría puede ayudar a identificar temas de auditoría críticos, generar evidencia para las investigaciones, desarrollar recomendaciones útiles, simplificar los hallazgos de las auditorías y ejercer presión para que se actúe. En Argentina, Colombia, Francia, Gambia, Ghana, Nepal, Perú, Filipinas, Sierra Leona, Sudáfrica, Sri Lanka, Tanzania y otros países hemos podido apreciar unos resultados contundentes cuando las EFS y la sociedad civil se unen para fortalecer la rendición de cuentas y el impacto de las auditorías.

Recomendaciones

En los próximos años, los países tendrán que hacer frente a múltiples imperativos en materia de recursos públicos, como la gestión de unos tipos de interés más elevados, los riesgos geopolíticos y las vulnerabilidades climáticas en constante aumento. Las inversiones destinadas a reforzar las instituciones de supervisión son esenciales para asegurar que los gobiernos saquen el máximo partido de sus recursos. Hacen falta medidas inmediatas para preservar la independencia de las EFS, aumentar la participación pública en los procesos de auditoría y supervisión, y mejorar la revisión y el seguimiento de los informes de auditoría.

Instamos a las EFS a hacer todo lo posible para publicar los descubrimientos de sus auditorías y crear mecanismos significativos e inclusivos para el compromiso cívico. Esto se podría lograr trabajando con grupos de la sociedad civil para mejorar la selección de los objetivos de auditoría, ampliar la cobertura y reforzar su potencial. para mejorar la selección de los objetivos de auditoría, ampliar la cobertura y potenciar las capacidades.

Los órganos legislativos deberían revisar y someter a seguimiento los informes de auditoría y celebrar audiencias públicas con las EFS y la ciudadanía. También tendrían que asegurarse de que las EFS cuentan con el mandato, la independencia y los recursos necesarios para llevar a cabo y publicar auditorías pertinentes y de alta calidad sobre el uso de los fondos de emergencia.

Los socios para el desarrollo deberían explorar las oportunidades de apoyo a todas las instituciones que forman el ecosistema de auditoría y supervisión y ejercer presión cuando se vea amenazada la independencia de las EFS en los países socios.

Y, por último, los gobiernos deberían ordenar a las entidades públicas auditadas poner a disposición de los auditores la totalidad de la información y adoptar las medidas oportunas en respuesta a los hallazgos de auditoría.

Juntos lograremos aprovechar nuestros puntos fuertes para desatar el potencial de las auditorías y la supervisión públicas.