Stärkung der ORKB-Unabhängigkeit: globaler Fortschritt und die Erfahrung Saudi-Arabiens

von Frau Areej Mousa Aljehani, Oberste Rechnungskontrollbehörde (ORKB) des Königreichs Saudi-Arabien

Einleitung

Oberste Rechnungskontrollbehörden (ORKB) spielen eine entscheidende Rolle, wenn es darum geht, öffentliche Ressourcen zu schützen, Regierungen zur Rechenschaft zu ziehen sowie Transparenz in der Verwaltung öffentlicher Gelder zu fördern. Ein Schlüssel zur Erfüllung dieser Rolle ist, dass sie unabhängig von unzulässigen äußeren Einflüssen sind, was ihnen ermöglicht, Prüfungen objektiv und glaubwürdig durchzuführen. Wie in den Leitfäden der INTOSAI betont wird, zeigen die Tätigkeiten von ORKB die größte Wirkung, wenn sie vor äußerer Einflussnahme geschützt sind und ohne Einschränkungen Strategien entwickeln, notwendige Informationen einholen sowie Erkenntnisse veröffentlichen können (INTOSAI, 2019). Politischer Einfluss, beschränkte Budgets und eingeschränkter Zugang zu Unterlagen können die Qualität der Prüfungen sowie das Vertrauen der Öffentlichkeit untergraben. Dieser Beitrag analysiert, wie die Oberste Rechnungskontrollbehörde Saudi-Arabien (General Court of Audit; GCA) unabhängigkeitsbezogene Herausforderungen mithilfe robuster Rechtsrahmen und disziplinierten Vollzugs erfolgreich gemeistert hat. Daraus lassen sich praktische Erkenntnisse ableiten, die andere ORKB annehmen können, um ihre Unabhängigkeit zu stärken sowie damit die Regierungsführung und das Vertrauen der Öffentlichkeit zu verbessern.

Stärkung der Unabhängigkeit: Reformen der ORKB Saudi-Arabien

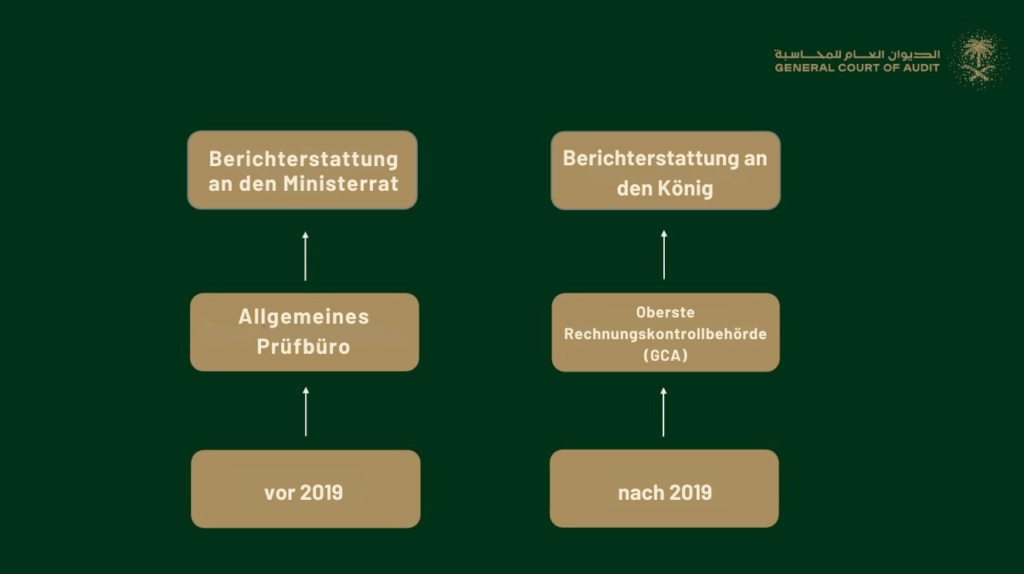

Vor 2019 folgten die Tätigkeiten des GCA einem Governance- und Finanzrahmen, gemäß dem er dem Ministerrat unterstellt war und Führungspositionen sowohl eine ministerielle Entscheidung als auch die Zustimmung des Königs erforderten. Ohne einen klar definierten Prüfungsrahmen war die Fähigkeit des GCA, Prüfungen systematisch zu planen und zu priorisieren, jedoch eingeschränkt. Die Mittelzuweisung erfolgte über zentralisierte Budgetierungskanäle. Dies stellte ein Risiko für das Vermögen des GCA, unabhängig zu planen und zu arbeiten, dar. Diese Struktur war zwar funktional, setzte die Institution jedoch dem Einfluss der Öffentlichkeit aus, wodurch ihre Tätigkeiten anfällig für Druck von außen wurden.

Mit der Verabschiedung eines Königlichen Dekrets im Jahr 2020 wurden bedeutende Reformen eingeführt, durch welche die Ernennung von Führungskräften in die Zuständigkeit des Königs überging. Dies stellte eine wesentliche Veränderung der Führung dar, minderte politischen Einfluss und stärkte die operative Autonomie. Zu den wichtigsten Bestimmungen gehörten die Ernennung der Präsidentin bzw. des Präsidenten sowie der Stellvertretung durch den König sowie finanzielle und administrative Unabhängigkeit, die es der Präsidentin bzw. dem Präsidenten ermöglicht, die Organisationsstruktur, das Budget und die Statuten auszuarbeiten und dem König zur Genehmigung vorzulegen. Diese Reformen brachten den GCA in Einklang mit den Grundsätzen der INTOSAI-P 10 (INTOSAI, 2019), da die Unabhängigkeit gesetzlich verankert wurde und gesetzliche Schutzmaßnahmen in die tägliche operative Praxis überführt wurden.

Operative Unabhängigkeit in der Praxis

In Saudi-Arabien ist die Unabhängigkeit nicht nur gesetzlich, sondern auch operativ verankert. Das Mandat des GCA garantiert uneingeschränkten Zugang zu Unterlagen, gestützt durch rechtliche Konsequenzen bei Nichteinhaltung. Es sieht auch die Befugnis vor, ungelöste Probleme an die höchsten Führungsebenen weiterzuleiten, wodurch Rechenschaftspflicht gewährleistet wird. Gleichzeitig stärkt die direkte Berichterstattung an den König den institutionellen Schutz vor äußeren Einflüssen. Im Zeitraum von 2020 bis 2025 ermöglichten diese Schutzmaßnahmen den Prüfteams, Verfahren ohne unzulässige Einflussnahme durchzuführen, wodurch die Qualität und Häufigkeit der Prüfberichte erheblich gesteigert wurde.

Im täglichen Betrieb gewährleisten der Rechtsrahmen und institutionelle Praktiken einen nahtlosen Zugang zu den erforderlichen Unterlagen und klare Konsequenzen, wenn sich die überprüften Stellen der Zusammenarbeit widersetzen. Der GCA kann den höchsten Instanzen Berichte vorlegen und mit den überprüften Stellen in Kontakt treten, um Erkenntnisse zu besprechen, wobei ungelöste Probleme an höhere Ebenen weitergegeben werden. Diese Kombination aus rechtlichem Schutz und operativen Verfahren setzt die gesetzliche Unabhängigkeit in erfolgreiche Praxis um, gewährleistet Objektivität, schützt öffentliche Mittel und fördert die Vision des GCA, eine Vorreiterrolle in Bezug auf Spitzenleistungen in der staatlichen Finanzkontrolle einzunehmen.

Dennoch bestehen institutionelle Zwänge, die der Durchführung einer Prüfung inhärent sind. Die überprüften Stellen bevorzugen oft kooperative statt kritische Beurteilungen. Der GCA hat darauf reagiert, indem seine Tätigkeiten in internationalen Standards fußen und im Einklang mit den Internationalen Normen für Oberste Rechnungskontrollbehörden (ISSAI) sowie den International Standards on Auditing (ISA) stehen, um Objektivität zu gewährleisten. Er hat auch in spezialisiertes Fachwissen in den Bereichen IT-Systeme, finanzielle Vermögenswerte sowie Vertragsprüfungen investiert. Dadurch sind seine Teams für die souveräne Durchführung komplexer Prüfungen gewappnet. Die Berichterstattung an den König sorgte für mehr Transparenz. Und der GCA hielt einen konstruktiven Dialog mit den Ministerien aufrecht und stellte gleichzeitig klar, dass die Institution allein die endgültigen Prüfungsurteile trifft. So wurde beispielsweise bei der Prüfung von Privatisierungsprogrammen und großen Infrastrukturprojekten besonderer Wert auf die Transparenz im Beschaffungswesen, die Bewertung von Vermögenswerten sowie Vertragserfüllung gelegt. Selbst wenn politisch sensible Erkenntnisse klar und deutlich berichtet wurden, stärkte dies die Glaubwürdigkeit des GCA als neutraler Hüter öffentlicher Gelder.

Praktische Erkenntnisse zur Stärkung der ORKB-Unabhängigkeit

Die Erfahrung Saudi-Arabiens zeigt, dass Unabhängigkeit nicht nur gesetzlich verankert sein, sondern auch in der täglichen Praxis gelebt werden muss. Das bedeutet, dass der Zugang zu Informationen, Fachwissen und Hilfsmitteln unerlässlich ist. Rechtliche Reformen, zum Beispiel explizite Mandate, klare Berichterstattung und die geschützte Ernennung von Führungskräften, bilden die Grundlage, müssen jedoch durch finanzielle sowie administrative Autonomie ergänzt werden, um die interne Entscheidungsfindung zu schützen.

Ebenso wichtig ist die operative Unabhängigkeit, die einen garantierten Zugang zu Unterlagen, technisches Fachwissen für die Durchführung komplexer Prüfungen sowie eine transparente Berichterstattung an die höchsten Regierungsebenen und die Öffentlichkeit erfordert. Transparenz erhöht Glaubwürdigkeit, während eine konstruktive Zusammenarbeit mit den überprüften Stellen die Unabhängigkeit stärken kann. Es ist unerlässlich, dass die ORKB die vollständige und uneingeschränkte Kontrolle über die Berichterstattung ihrer Erkenntnisse behält, ohne dass in den Inhalt ihrer Berichte eingegriffen wird. Am wichtigsten ist vielleicht die Anpassungsfähigkeit: Analog zu staatlichen Reformen müssen ORKB ihre Methoden und Fähigkeiten weiterentwickeln, um relevant und glaubwürdig zu bleiben.

Darauf aufbauend hat sich der GCA als Teil seiner eigenen Strategie zur Stärkung der Unabhängigkeit proaktiv in internationalen Peer-Netzwerken engagiert, unter anderem in Initiativen der INTOSAI und der INTOSAI Entwicklungsinitiative (IDI). Im Zuge dessen hat der GCA seinen rechtlichen, finanziellen sowie operativen Schutz mit global bewährten Verfahren verglichen und die gewonnenen Erkenntnisse an seinen nationalen Kontext angepasst. Die Institution hat vom Erfahrungsaustausch mit anderen ORKB profitiert und gelernt, mit Herausforderungen wie politischem Druck, beschränkten Budgets und sensiblen Prüfungen umzugehen. Dieser Austausch hat die Glaubwürdigkeit und operative Autonomie des GCA gestärkt, seine faktische Unabhängigkeit gefestigt und ihm Zugang zu fachlichen Leitfäden, Rahmenwerken und Hilfsmitteln verschafft, die nationale Reformen ergänzen. Durch die Integration der Erkenntnisse aus den globalen Netzwerken in seine eigenen Praktiken hat der GCA sein internationales Engagement in einen konkreten, praktischen Mechanismus zur Bewahrung sowie Stärkung seiner Unabhängigkeit umgemünzt.

Fazit

Unabhängigkeit ist keine einmalige Reform, sondern ein fortlaufender Prozess. Die Erfahrung der ORKB Saudi-Arabien zeigt, dass rechtlicher Schutz, operative Autonomie und starke institutionelle Praktiken zusammenwirken müssen, um Unabhängigkeit zu einer praktischen Gegebenheit zu machen. Durch die Festlegung klarer Mandate, den Schutz der Ernennung von Führungskräften und die Gewährleistung solider Budgetrahmen sowie transparenter Berichterstattung hat der GCA seine Fähigkeit verbessert, ohne Einflussnahme zu prüfen und öffentliche Mittel zu schützen. Sein proaktiver Ansatz, zu dem spezialisiertes Fachwissen und die Einbringung in internationale Peer-Netzwerke gehören, demonstriert, wie praktische Maßnahmen sowohl die gesetzliche als auch die tatsächliche Unabhängigkeit stärken können. Diese Erfahrung zeigt, dass die Unabhängigkeit von ORKB am stärksten ist, wenn rechtliche, institutionelle und operative Maßnahmen zusammenwirken, um Rechenschaftspflicht sowie das Vertrauen der Öffentlichkeit sicherzustellen.

Quellenangaben

- Expertenbüro (Königreich Saudi-Arabien). Gesetz über die Oberste Rechnungskontrollbehörde (geändert durch das Königliche Dekret Nr. M/178 vom 2/12/1441H). Riad: Expertenbüro, 2020. https://laws.boe.gov.sa/BoeLaws/Laws/LawDetails/5dc538d4-5bbd-4995-8f0c-a9a700f2c88c/1?utm_source.

- Allgemeiner Rechnungshof (Königreich Saudi-Arabien). Einführungsbroschüre. Riad: GCA, 2020. https://www.gca.gov.sa/uploads/documents/Introductory.brochure.pdf

- Internationale Organisation der Obersten Rechnungskontrollbehörden (INTOSAI). INTOSAI-P 10: Deklaration von Mexiko über ORKB-Unabhängigkeit. Wien: INTOSAI (2019). https://www.issai.org/wp-content/uploads/2019/08/INTOSAI-P-10-Deklaration-von-Mexiko.pdf.