النهج المتكامل والمؤثر للرقابة المالية: مرئيات من الجهاز الأعلى للرقابة المالية والمحاسبة في إندونيسيا

من إعداد: محمد مديانسياه عشاري ونورماس آندي أحمد

ملخّص

تبحث هذه الورقة في دمج وجهات نظر تدقيق الأداء في عمليات التدقيق المالي الخاصة بمجلس التدقيق في جمهورية إندونيسيا باستخدام إطار التدقيق المالي مع منظور تدقيق الأداء. وتوضح هذه الورقة كيف يعزّز نهج التدقيق المالي مع منظور تدقيق الأداء الموثّق من خلال تقارير التدقيق الطويلة، تأثير التدقيق من خلال تقييم كلّ من الدقّة المالية والفعاليّة التشغيلية. ورغم التحديات التي تواجه المواءمة المنهجية، وإدارة أصحاب المصلحة، والتوقيت، والتنسيق، فإنّنا نقدّم نموذجاً منظّماً لسير العمل من أجل تنفيذ الإطار التدقيق المالي مع منظور تدقيق الأداء بفعاليّة. وتدعو الورقة إلى المزيد من التكامل بين عناصر الاستدامة والاستشراف لتعزيز إيجاد القيمة في المدى الطويل في إدارة المالية العامة، وتلبية توقّعات أصحاب المصلحة المتغيّرة بشكل أفضل ودعم أهداف التنمية المستدامة.

أولاً. المقدمة – التدقيق المالي للأموال العامة

توسّع نطاق عمليات التدقيق إلى المجال العام بالتّوقيع على إعلان ليما أثناء المؤتمر الدولي التاسع للأجهزة العليا للرقابة المالية والمحاسبة (الإنكوساي) في عام 1977، الأمر الذي أرسى الأساس للمساءلة العامة والشفافيّة (الإنتوساي، 1977). وفي حين تؤدّي عمليات التدقيق المالي دوراً حاسماً في القطاع الخاص من خلال تخفيف مخاطر المعلومات بالنسبة إلى صنّاع القرار (Arens et al., 2012)، فإنَّ تحقيق عمليات التدقيق المؤثّرة في الإدارة العامة، وخصوصاً التفاعل بين منهجية التدقيق والحوكمة الرشيدة للأموال العامة، يحتاج إلى اهتمام أكبر بين الأجهزة العليا للرقابة المالية والمحاسبة (Páramo, 2023). وعرضت بعض الأجهزة، مثل جهاز لاتفيا، بديلاً لقياس تأثير موازنة حكومة لاتفيا عبر تحديد توصيات التدقيق كميّاً من المنظور النقدي (جهاز لاتفيا، 2019). ويرى آخرون أنَّ الحوكمة الرشيدة للأموال العامة ممكنة من خلال التدقيق في البيانات المالية المجمّعة لتحليل الوضع المالي للقطاع العام ككل وأدائه المالي (الجهاز التركي، 2019). وتستكشف هذه الورقة أفضل الأساليب لتعزيز تأثير التدقيق المالي في الإدارة العامة.

ثانياً. التدقيق في مجلس التدقيق في جمهورية إندونيسيا

Aيجري مجلس التدقيق في جمهورية إندونيسيا، باعتباره المؤسسة المفوّضة، ثلاثة أنواع أساسية من عمليات التدقيق على الجهات الحكومية: (1) التدقيق المالي، (2) تدقيق الأداء، (3) التدقيق لأغراض خاصّة. ويؤدّي كل نوع وظيفة متميّزة في ضمان الحوكمة الرشيدة، والشفافيّة، والمساءلة في القطاع العام.

- تقيّم عمليات التدقيق المالي نزاهة القوائم المالية، وبناء الثّقة العامة، وضمان المحاسبة الدقيقة للموازنة (الإنتوساي، 2019 أ).

- تقيّم عمليات تدقيق الأداء الجانب الاقتصادي لبرامج الحكومة وكفاءتها وفعاليّتها (الإنتوساي، 2019 ب).

- تضمن عمليات التدقيق لأغراض خاصة، بما في ذلك عمليات التدقيق في الامتثال والتحقيقيّة، الالتزام باللوائح التنظيمية والكشف عن الاحتيال المحتمل أو إساءة استخدام الأموال العامة (الإنتوساي، 2019 د).

تكتسب وظائف التدقيق الشّاملة هذه أهميّة بالغة للحفاظ على المساءلة وتحسين استخدام الموارد في العمليات الحكومية إلى أقصى حدّ ممكن. وتسترشد عمليات التدقيق هذه بمعايير التدقيق المالي الحكومية التي توفّر الأساس الأخلاقي والمهني والتقني لممارسات التدقيق في إندونيسيا (مجلس التدقيق الإندونيسي، 2017). وجرى تطوير معايير التدقيق المالي الحكومية بما يتماشى مع المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة، مما يضمن تلبية عمليات التدقيق التي يتولّاها الجهاز الإندونيسي المعايير المقبولة عالمياً.

ويؤكّد المجلس على أهمية تقديم قيمة كبيرة لأصحاب المصلحة من خلال عمليات التدقيق التي ينجزها، بما يتماشى مع رؤيته بأن يكون مؤسّسة موثوقة تعمل بنشاط على تعزيز الحوكمة المالية العالية الجودة لتحقيق أهداف الدولة. وبعيداً عن هذه الرؤية، ينشط الجهاز في تعزيز الأهمية الاستراتيجية لعمليات التدقيق في دعم أهداف التنمية المستدامة من خلال تبادل المعرفة والتعاون بين أصحاب المصلحة المتعدّدين (مجلس التدقيق الإندونيسي، 2023).

وتحمل آراء التدقيق الصادرة عن الجهاز تأثيرات كبيرة على الصدقيّة المالية لإندونيسيا في السّياقين المحلي والدولي. فقد لاحظ ويغايانتي وسوريانداري (2020) أنَّ آراء التدقيق الأعلى جودة ترتبط بأداء مالي أقوى بين الحكومات المحلية. وتساعد آراء التدقيق الإيجابية في الحدّ من المخاطر المتصوّرة، وتالياً خفض العائد على السّندات الحكومية وتعزيز ثقة المستثمرين في نهاية المطاف (Adinata & Ling, 2022). وتؤكِّد هذه العلاقة بين جودة التدقيق وأداء سوق رأس المال على القيمة الاستراتيجية لعمليات التدقيق المالي التي ينجزها الجهاز الإندونيسي في جميع أنحاء البلاد.

علاوةً على ذلك، تؤثّر نتائج التدقيق التي يجريها الجهاز بشكل كبير على الأداء المالي للحكومة. ووفقاً لإندرياني وكومالا (2024)، تؤدّي هذه النتائج دوراً حاسماً في توجيه مخصّصات إنفاق المناطق الفعّالة والموجّهة بشكل جيد. وعندما يتمُّ تنفيذ توصيات التدقيق، تصبح الحكومات المحلية أكثر قدرة على تحديد أولويات الإنفاق على أساس الاحتياجات والنتائج، الأمر الذي يؤدّي في نهاية المطاف إلى تحسين الخدمات العامة والاستدامة المالية.

ثالثاً. دمج منظور تدقيق الأداء في عمليات التدقيق المالي

يوفّر التدقيق المالي تأكيداً معقولاً على نزاهة القوائم المالية للجهة من خلال التحقّق من المعاملات وتقييم عمليات الرقابة الداخلية. وعلى النقيض من ذلك، يقيّم تدقيق الأداء الجانب الاقتصادي لاستخدام الموارد وكفاءتها وفعاليّتها في مقابل معايير محدّدة سلفاً (الإنتوساي، 2019 أ). ويساعد دمج إجراءات تدقيق الأداء المدققين على تحديد المخاطر الكامنة مثل العمليات غير الفعّالة أو الأهداف غير المتوافقة التي قد لا تظهر من خلال الاختبارات المالية البحتة (Fano, 2024). ومن خلال تبنّي هذا المنظور المزدوج للتدقيق المالي وتدقيق الأداء، في إمكان المنظمات الكشف عن فرص توفير التكاليف وتعزيز الضوابط عبر تحديد الممارسات غير الفعّالة قبل أن تؤثّر في النتائج المالية. ومع تطوّر التدقيق العام لتلبية المطالب المعقّدة لأصحاب المصلحة، ستكون منهجية التدقيق المالي مع منظور تدقيق الأداء ضرورية لتقديم ضمان أعمق ودفع التحسين المستمر.

وجرى تصميم التوصيات بحيث تتناول الإجراءات التصحيحية للضوابط المالية والتحسينات الاستراتيجية لتعزيز الجانب الاقتصادي للعمليات وكفاءتها وفعاليّتها. وفي نهاية المطاف، يعمل مثل هذا التكامل على تعزيز جودة المرئيّات المقدّمة إلى الإدارة، وتمكين حوكمة وعملية صنع قرارات استراتيجية أقوى. كما يعمل على مواءمة أعمال التدقيق مع التوقّعات التنظيمية والمجتمعية المتطوّرة التي تتطلّب استدامة وتأثيراً اجتماعياً واستخداماً حكيماً للأموال إلى جانب الامتثال المالي.

تأتي تقارير التدقيق عادة في تنسيقين: الشكل القصير والشكل الطويل. والتقرير القصير وثيقة موجزة تحدّد نطاق التدقيق ورأي المدقق في ما إذا كانت القوائم المالية تقدّم رؤية عادلة ودقيقة. وعلى النقيض من ذلك، فإنَّ التقرير الطويل عبارة عن تدقيق موسّع يفصِّل المخاطر الرئيسية المحدّدة والسّرد السياقي بشأن الضوابط الداخلية ومقاييس الأداء. واعتمد الجهاز الإندونيسي رسمياً نهج تقرير التدقيق الطويل المتكامل بما يتماشى مع إصدار الإنتوساي 12 الذي يدعو الأجهزة العليا للرقابة المالية والمحاسبة إلى إتمام عمليات تدقيق تظهر الامتثال والقيمة مقابل المال من خلال الجمع بين أسئلة التدقيق المالي وتدقيق الأداء في تقرير شامل.

أصدر الجهاز الإندونيسي إرشادات مخصّصة لتقرير التدقيق الطويل لتوجيه التعاقدات التجريبية في خمسة مكاتب في المناطق خلال النصف الأول من عام 2020. وقدّمت هذه التقارير التجريبية مرئيات أكثر ثراء ومتعدّدة الأبعاد. فأصحاب المصلحة لا يتلقّون رأي المدققين بشأن البيانات المالية فحسب، بل يحصلون أيضاً على تقييمات لكفاءة البرنامج وفعاليّته وجانبه الاقتصادي. وأشارت الملاحظات الواردة من حكومات المناطق إلى أنَّ النتائج التي توصّل إليها تقرير التدقيق الطويل كانت أكثر قابلية للتنفيذ وأسهل في الفهم، الأمر الذي أدّى إلى تعزيز التزام الإدارة بصورة أقوى بالإجراءات التصحيحية وتحسين الخدمات (Fitrianto, 2023). ويوسّع الجهاز الإندونيسي نفوذه على مستوى العالم من خلال إصدار تقارير تدقيق طويلة للمنظمات الدولية مثل الوكالة الدولية للطاقة الذرية والمنظمة البحرية الدولية باعتباره مدقّقهما الخارجي المعيّن. ويظهر هذا الدور صدقيّة إندونيسيا في تدقيق القطاع العام، ويعزّز الشفافيّة في هاتين المنظمتين، ويقوّي سمعة البلاد في الحوكمة الدولية والتعاون المتعدّد الأطراف.

على سبيل المثال، عند التدقيق في المنظمة البحرية الدولية، نظر الجهاز في تنفيذ التعاون الفنّي للمنظمة في ثلاثة مجالات بالغة الأهمية هي إدارة الموارد، وإدارة المخاطر، والإدارة القائمة على النتائج. وقيّم الجهاز مدى فعاليّة تخصيص المنظمة البحرية الدولية لمواردها المالية والبشرية واستخدامها لدعم أهداف التعاون الفنّي. كما قيّم مدى كفاية استراتيجيات تحديد المخاطر والتخفيف من حدّتها لضمان قدرة البرنامج على التكيّف واستدامته، وقام بمراجعة مدى تطبيق المنظمة لنهج الإدارة القائمة على النتائج لقياس النتائج وتتبُّع التقدم وضمان المساءلة.

رابعاً. النتائج والتحليل

يعزّز تطبيق التدقيق المالي مع منظور تدقيق الأداء الشّمولية من خلال إضافة مقاييس الأداء إلى الضمان المالي التقليدي. ومع ذلك، تختلف منهجيات تدقيق الأداء إلى حد كبير عن ممارسات التدقيق المالي، الأمر الذي يستلزم قيام فريق تدقيق الأداء بتطوير وتطبيق معايير ومقاييس وتقنيات تحليل بيانات فريدة من نوعها، والتي يجب التوفيق بينها للتوصّل إلى نتائج متماسكة ومتكاملة. ويؤكّد المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة 3000 على الحاجة إلى الوضوح في اختيار المعايير عندما تتداخل عمليات التدقيق، وينصح بضرورة “مراعاة جميع المعايير ذات الصلة” (الإنتوساي، 2019 ب). كما يشير إلى أنَّ بيانات التدقيق قد تحتاج إلى تعديل لتعكس المعايير المالية ومعايير الأداء على السواء، وهو جانب غير مدمج حالياً بشكل كامل في عملية التدقيق المالي مع منظور تدقيق الأداء الخاصّة بالجهاز الإندونيسي، حيث تعمل فرق التدقيق المالي وتدقيق الأداء وفق خطط منفصلة.

وعند التدقيق في منظمة ما، تعني المواءمة بين فرق التدقيق المالي وفرق تدقيق الأداء في الغالب الاتّفاق على قواعد أخذ العينات والأدلّة، وهو أمر يمكن التعامل معه من خلال التدريب والتخطيط المشتركين. إلا أنّه عندما يركّز تدقيق الأداء على مبادرات معقّدة مثل تنفيذ أهداف التنمية المستدامة، فإنَّ التوفيق بين الأهداف ومصادر البيانات وتوقّعات أصحاب المصلحة يتطلّب مشاورات مكثّفة وعمليات تخطيط دقيقة. وتشارك في عمليات التدقيق هذه مجموعة واسعة من أصحاب المصلحة، بما في ذلك الوزارات الحكومية، وشركاء التنمية، والمجتمع المدني، والجهات الفاعلة في القطاع الخاص، فضلاً عن دمج مستويات متعدّدة من الأهداف والمؤشرات، الأمر الذي يؤدّي إلى تعقيد عملية اختيار المعيار وتطبيقه مقارنةً بعمليات التدقيق التنظيمية الداخلية (مبادرة الإنتوساي للتنمية، 2024).

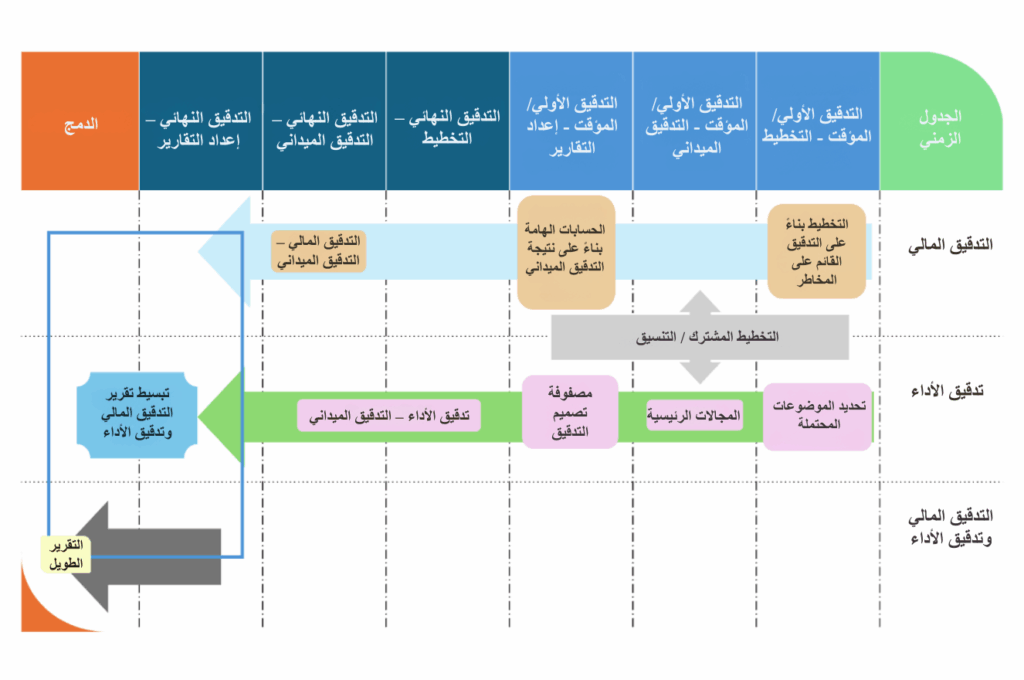

وينبع تحدٍّ آخر من اختلاف الأطر الزمنية للتدقيق المالي وتدقيق الأداء. وتتبع عمليات التدقيق المالي عادةً دورة سنوية، حيث يجري المدققون مراجعة كاملة للقوائم المالية للجهة المعنية مرة واحدة في كل سنة مالية. وعلى النقيض من ذلك، فإنَّ عمليات تدقيق الأداء مصمّمة لتقييم البرامج والأنشطة على مدى فترة تتجاوز عامين في كثير من الأحيان، الأمر الذي يتطلّب تخطيطاً مكثّفاً وإعادة تقييم دورية للمخاطر. ويؤدّي هذا التفاوت في النطاق الزمني إلى تحديات كبيرة في التنسيق عند دمج فرق التدقيق. وللتّخفيف من التحديات المذكورة أعلاه وتحسين الناتج من كلا المنظورين، اقترحنا سير عمل متكامل للتدقيق المالي من منظور تدقيق الأداء، كما هو موضح في الشكل أدناه.

الشّكل 1: سير العمل المقترح للتدقيق المالي من منظور تدقيق الأداء

خامساً. التوقّعات والخاتمة

يشكّل دمج وجهات نظر تدقيق الأداء في عمليات التدقيق المالي من خلال إطار التدقيق المالي مع منظور تدقيق الأداء تقدماً كبيراً في ممارسات ضمان الأداء في القطاع العام. ومن خلال الجمع بين التحقّق المالي التقليدي وتقييمات الجانب الاقتصادي والكفاءة والفعاليّة، يصبح بوسع الأجهزة العليا للرقابة المالية والمحاسبة أن توفّر إشرافاً أكثر شمولاً وتأثيراً. ويمثّل تقرير التدقيق الطويل أداة فعّالة لتوصيل هذه المرئيات المتعدّدة الأبعاد إلى أصحاب المصلحة.

ويفرض تنفيذ هذا النهج المتكامل تحديات – الاختلافات المنهجية، وتعقيد أصحاب المصلحة، والجداول الزمنية غير المتوافقة – ولكن يمكن التغلّب على هذه التحديات من خلال نموذج سير العمل المنظّم المقترح. وبفضل نهج الفريق المزدوج، إلى جانب الأدوار الواضحة والتخطيط المشترك والمنصات المشتركة، يمكن أن يحقّق المدققون الأهداف المالية وأهداف الأداء في إطار التزام واحد.

ومع استمرار ممارسات التدقيق في التطوّر، يتعيّن على الأجهزة التوسّع إلى ما هو أبعد من إطار التدقيق المالي مع منظور تدقيق الأداء لدمج الأولويات الناشئة. وسيصبح دمج جوانب مثل الاستدامة والاستشراف في معايير التدقيق أمراً بالغ الأهمية على نحو متزايد. ومن خلال تبنّي الأبعاد التطلعيّة في نهج التدقيق المتكامل، تستطيع الأجهزة اعتبار نفسها شريكة استراتيجية ليس فقط في تعزيز المساءلة المالية بل أيضاً في إيجاد قيمة مستدامة في المدى البعيد. ومن شأن هذا التطوّر أن يضمن محافظة تدقيق القطاع العام على أهميّته وتأثيره في معالجة التحديات المعقّدة التي ستواجهها الحكومات في العقود المقبلة.

عن المؤلفين:

محمد مديانسياه عشاري

السيد عشاري كبير مدققين حاصل على درجة الماجستير في المحاسبة من جامعة نوتنغهام. وهو حالياً مدقق خارجي متخصّص في التدقيق المالي ويتمتّع بخبرة واسعة في التدقيق المالي لدى المنظمات الدولية مثل الوكالة الدولية للطاقة الذرية، والمنظمة البحرية الدولية، ومبادرة المثلّث المرجاني بشأن الشعاب المرجانية ومصايد الأسماك والأمن الغذائي.

نورماس آندي أحمد

السيد أحمد هو كبير مدققين حاصل على درجة الماجستير في البيئة والتنمية المستدامة من جامعة غلاسكو. وهو يتمتع بخبرة واسعة في قيادة فرق التدقيق في مجالات الطاقة والبيئة وإدارة الموارد الطبيعية، فضلاً عن عمليات التدقيق المتعلّقة بأهداف التنمية المستدامة. كما يشارك بفعاليّة في أنشطة مجموعة عمل الإنتوساي المعنية بالرقابة البيئية.

المراجع

- Adinata, W., & Ling, M. (2022). Analisis Pengaruh Opini Audit BPK Terhadap Tingkat Imbal Hasil (Yield) Surat Berharga Negara. Indonesian Treasury Review, 7, 329–346. www.kemenkeu.go.id

- Arens, A. A., Elder, R. J., & Beasley, M. S. (2012). Auditing and assurance services: an integrated approach (14th ed.). Prentice Hall.

- BPK. (2017). Standar Pemeriksaan Keuangan Negara (Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017). Art. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017. https://www.bpk.go.id/assets/files/storage/2017/01/file_storage_1484641204.pdf

- BPK. (2023, June 5). BPK Promotes the Leverage of Performance Audit Impact, Especially in the Green Economy. Https://Www.Bpk.Go.Id/Assets/Files/Attachments/Attach_post_1686620615.Pdf. https://www.bpk.go.id/news/bpk-promotes-the-leverage-of-performance-audit-impact-especially-in-the-green-economy

- Fano, K. (2024, December 18). How Performance Audits Can Drive Efficiency and Development Impact | Asian Development Blog. https://blogs.adb.org/blog/how-performance-audits-can-drive-efficiency-and-development-impact

- Fitrianto, R. (2023). Implementasi Long Form Audit Report pada BPK Perwakilan Provinsi Lampung. Universitas Gajah Mada.

- مبادرة الإنتوساي للتنمية، (2024). نموذج تدقيق أهداف التنمية المستدامة الخاص بمبادرة الإنتوساي للتنمية 2024.

- Indriani, R., & Komala, L. (2024). The Effect of Regional Expenditure, Balancing Funds and BPK Audit Findings on Regional Government Financial Performance. Taxation and Public Finance,. https://doi.org/10.58777/tpf.v2i1.297

- الإنتوساي، (1977)، إعلان ليما

- https://www.issai.org/wp-content/uploads/2019/08/INTOSAI-P-1-The-Lima-Declaration.pdf. https://www.issai.org/pronouncements/intosai-p-1-the-lima-declaration/

- الإنتوساي، (2015أ)، المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة 200 – المبادئ الأساسية للرقابة المالية، الإنتوساي.

- الإنتوساي، (2015ب)، المعيار الدولي للأجهزة العليا للرقابة إدارة والمحاسبة 300 – مبادئ رقابة الأداء، الإنتوساي.

- الإنتوساي، (2015ج)، المعيار الدولي للأجهزة العليا للرقابة إدارة والمحاسبة 3000 – معيار رقابة الأداء، الإنتوساي، 1-33.

- الإنتوساي، (2015د)، المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة 400 – مبادئ رقابة الالتزام. الإنتوساي.

- Páramo, R. C. D. (2023). Making a Great Impact on Government and Citizens: Audit Methodologies and the Working Group on Value and Benefits of SAIs (WGVBS). International Journal of Government Auditing, 50(3) (المجلة الدولية للرقابة المالية الحكومية).

- SAO Latvia. (2019). Measuring Impact and Relevance of Work Performed by the State Audit Office of Latvia. EUROSAI Magazine, 25, 100–102.

- Turkish COA. (2019). The Bigger the Picture, The Greater the Value of Financial Accountability: The Turkish Court of Accounts’ Experience in the Audit of The Consolidated Financial Statements of Government. EUROSAI Magazine, 25, 103–106. https://www.sayistay.gov.tr/en/Upload/

- Wijayanti, Y., & Suryandari, D. (2020). The Effect of Regional Characteristics, Leverage, Government Complexity, BPK Audit Findings and Opinions on Local Government Financial Performance. Accounting Analysis Journal, 9(1), 30–37. https://doi.org/10.15294/aaj.v9i1.22483