الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا ينتقل إلى النهج القائم على الذكاء الاصطناعي لتدقيق المشتريات العامة

بقلم فالون أرياس وخوسيه بابلو أرويو وآنا دوران وكارلوس موراليس

في الآونة الأخيرة ، انتقل الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا نحو نهج مبتكر – استخدام الذكاء الاصطناعي (AI) – لتدقيق المشتريات العامة للسلع والخدمات. أجرى الجهاز الأعلى للرقابة المالية والمحاسبة عمليتي تدقيق باستخدام الذكاء الاصطناعي في عام 2020 ويخطط لإجراء عمليتين أخريين في عام 2021.

تقليديا ، قام الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا بمراجعة عقود الشراء على أساس أخذ العينات أو تكلفتها أو عوامل الخطر الخاصة ، خاصة فيما يتعلق بالفساد. كانت هذه الأساليب كثيفة العمالة ولم تسمح للجهاز الأعلى للرقابة المالية والمحاسبة بتدقيق جميع العقود عالية المخاطر. على النقيض من ذلك ، سمح استخدام الذكاء الاصطناعي للجهاز الأعلى للرقابة المالية والمحاسبة بالكشف عن العقود بشكل أكثر كفاءة مع وجود انحرافات كبيرة في النطاق والتكلفة والوقت. وهذا يجعل الذكاء الاصطناعي أداة فعالة لمنع الفساد يمكن تطبيقها على مجموعة من المجالات الأخرى.

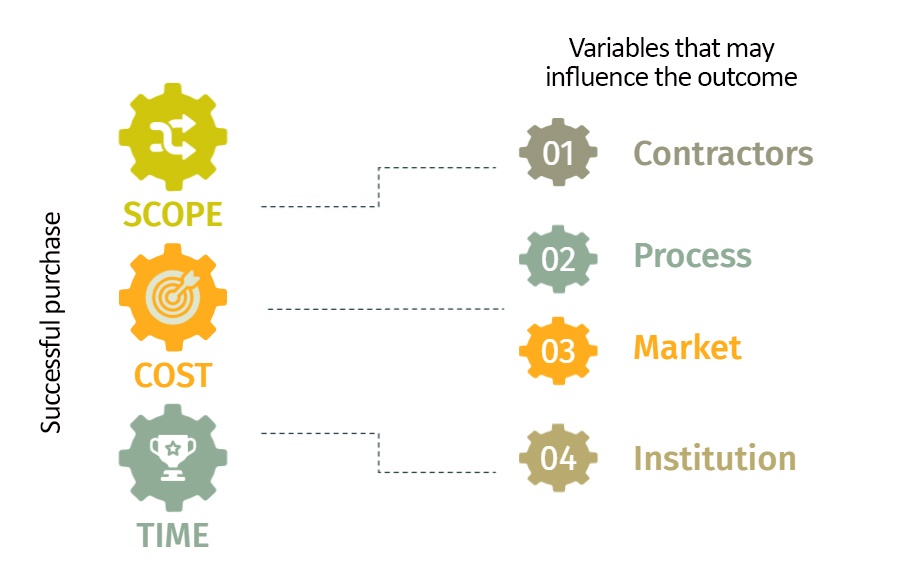

كانت الخطوة الأولى في التحول نحو عملية تدقيق قائمة على الذكاء الاصطناعي للمشتريات العامة هي أن يقوم الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا بتقييم – بناءً على الخبرة السابقة وأفضل الممارسات ومراجعة الأدبيات – كيف يمكن للمتغيرات التالية أن تؤثر على النطاق والتكلفة والإطار الزمني انكماش:

- القدرة التقنية للمقاولين وعملياتهم

- طبيعة عملية التعاقد

- نوع السوق الذي تنتمي إليه السلعة أو الخدمة

- خصائص وقدرة المؤسسة التي تدير العقد

تضمنت الخطوة الثانية استخدام أسلوب “النمذجة – النشر – التعلم”. استخدم الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا نموذجًا تنبئيًا لاختيار المشتريات العامة الناجحة جدًا أو غير الناجحة (أي القيم القصوى) ، ثم حلل بالتفصيل العمليات غير الناجحة لتحديد أسباب الفشل.

سمحت نتائج هذا التحليل للجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا بتحديد إجراءات محددة من شأنها تحسين إجراءات الشراء ، مثل تنفيذ ضوابط المخزون لتحسين تخطيط العقود ونطاقها ، والتماس عدد أكبر من مقدمي العطاءات ، لتعزيز الشفافية وضمان تكلفة معقولة بضائع وخدمات. أوصى الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا بهذه الإجراءات في تقارير المراجعة الخاصة به.

من خلال إضافة معلومات جديدة حول العقود التي تم تحليلها بالفعل ، أنتج الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا كمية كبيرة من البيانات التي ساعدت في تطوير نظام التعلم الآلي. يمكن لهذا النظام تحليل عقود محددة بطريقة آلية وتنبيه الجهاز الأعلى للرقابة المالية والمحاسبة إلى تلك التي تنطوي على مخاطر عالية ، مما يجعل مراجعة الجهاز الأعلى للرقابة المالية والمحاسبة للعقود أكثر كفاءة.

يتبنى الجهاز الأعلى للرقابة والمحاسبة في كوستاريكا منهجًا رشيقًا في التدقيق

لمساعدة القطاع العام في مواجهة تحديات COVID-19 ، أصبح المكتب العام للمراقب المالي في كوستاريكا أكثر مرونة في منهجه للتدقيق. خلال الوباء ، قام الجهاز الأعلى للرقابة المالية (SAI) بتعديل عملية وتوقيت ومحتوى عمليات التدقيق الرئيسية ، بهدف تقديم قيمة سريعة للكيانات الخاضعة للرقابة دون التضحية بالجودة.

منذ عام 2020 ، قام الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا بتطبيق هذه التعديلات على مجموعة فرعية (15) من عمليات تدقيق الامتثال. وضع الجهاز الأعلى للرقابة المالية والمحاسبة معايير واضحة جدًا لهذه المراجعات وحددها في “دورات مصغرة” أو “سباقات السرعة” ، حيث يبدأ المدققون في إنشاء تقارير من المراحل الأولى من المهمة. وقد مكّن هذا النهج الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا من تقديم توصيات للتحسين – بنبرة متوازنة – قبل إصدار تقرير نهائي ، حتى تتمكن الحكومة من اتخاذ قرارات في الوقت الفعلي تؤدي إلى إدارة أكثر فاعلية للقطاع العام.

من خلال هذا النهج الرشيق – الذي يكمل المبادئ الأساسية المنصوص عليها في 100 ISSAL – عزز الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا قيمة خدماته ، لتلبية احتياجات أصحاب المصلحة والجمهور بشكل أفضل. علاوة على ذلك ، نفذ الجهاز الأعلى للرقابة المالية والمحاسبة في كوستاريكا هذه التغييرات دون أي موارد مالية أو بشرية إضافية ، مما يشير إلى أن أن تصبح أكثر مرونة في متناول كل جهاز.