من إعداد: مكتب تدقيق الدولة في جمهورية لاتفيا أغنيس جونزيمي، مسؤولة قطاع التدقيق سيلفيغا نورا كالنينز، رئيسة قسم الاستراتيجية والعلاقات الدولية

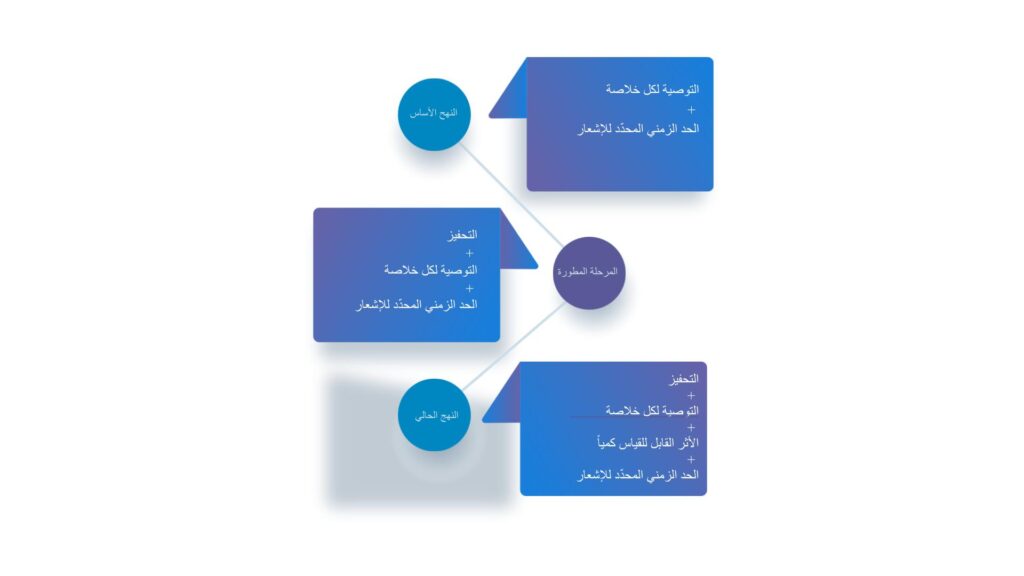

ويمكن وصف عملية تطوير توفير ورصد تنفيذ توصيات الجهاز اللاتفي بإيجاز في المراحل المبيّنة في الشكل 1، حيث يحدِّد كل استنتاج، في أبسط مرحلة، توصية والحدِّ الزمني الذي يتعيَّن بموجبه الإبلاغ عن التقدم المحرز في تنفيذ التوصية. وفي وقت لاحق، جرى إعداد هذا النهج بإضافة حافز إلى التوصية والحد الزمني. وجرى التوسُّع في هذا الأمر مع وضع وتطبيق طريقة لاحتساب الأثر الكمي لتوصيات التدقيق (في مجملها).

تشير إحصاءات الجهاز اللاتفي عن الفترة الاستراتيجية السابقة من عام 2018 إلى عام 2021 إلى نتائج جديرة بالثناء في مجال إدارة التوصيات. وعلى وجه التحديد، جرى تنفيذ ما معدله 94% من التوصيات سنوياً، مع تخصيص 2% فقط من وقت عمل دائرة التدقيق لإدارة التوصيات.

علاوةً على ذلك، تبنّى الجهاز اللاتفي ممارسة تقييم الأثر الناجم عن تنفيذ التوصيات. وقد جرى قياس الأثر وفقاً لثلاثة أنواع هي (1) تخفيض الإنفاق، (2) زيادة إيرادات الموازنة، (3) فوائد المستهلك. وتمَّ الإبلاغ عن العائد المالي المحسوب (على كل يورو مستثمر في الجهاز اللاتفي) كجزء من نتائج التدقيق في التقرير السنوي للجهاز. ويقدِّم الجدول 1 بيانات عن العائد المالي في الفترة منذ إطلاق هذا النهج. ومن المهم ملاحظة الجانب التواصلي لهدف العائد المالي هذا. ورغم أنَّ احتساب هذه القيمة معقّد، فإن عرض العائد المالي الفعلي هو عرض يمكن للجمهور وأصحاب المصلحة الرئيسيين تعميمه وفهمه بوضوح. ويتيح ذلك للأطراف المهتمَّة الحصول على صورة شاملة عن القيمة التي يجلبها عمل الأجهزة العليا للرقابة المالية والمحاسبة إلى الموازنة الوطنية.

ولكن لا يمكن تحقيق هذا الهدف بدون دعم وتعاون الجهات الخاضعة للتدقيق. ومن خلال العمل معاً فحسب – كل من المدققين والجهات الخاضعة للتدقيق – يمكن تحقيق أقصى مقدار من التأثير.

الجدول 1: قيم مؤشر الأثر القابلة للقياس الكمي للفترة من 2018 إلى 2023.

| السنة | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| عدد التوصيات المنفذة | 36 | 19 | 25 | 34 | 30 | 20 |

| العائد المالي المخطط | 1:1,5 | 1:1,7 | 1:1,9 | 1:2 | 1:2 | 1:2 |

| العائد المالي الفعلي | 1:4 | 1:4,6 | 1:4 | 1:4,4 | 1:5,6 | 1:3 |

| مجموع الأثر القابل للقياس الكمي، بالمليون يورو | 16,15 | 26,80 | 18,95 | 16,05 | 29,91 | 15,29 |

بقي الجهاز اللاتفي يقظاً رغم الأداء الجدير بالملاحظة في معدل تنفيذ الجهات الخاضعة للتدقيق للتوصيات. وسعى إلى تحسين نهجه في تقديم التوصيات وفقاً لأفضل الممارسات، باتّخاذ خطوة أخرى عبر البحث في نظرية التغيير ومؤشرات الأداء والنظر في نجاح الأساليب في الأجهزة الأخرى، وأبرزها الجهاز الأعلى للرقابة المالية والمحاسبة في ليتوانيا. ومن بين الأهداف الاستراتيجية الأربعة المحددة في استراتيجية الجهاز اللاتفي للفترة 2022-2025، ثمّة هدفان متوافقان لمعالجة توصيات التدقيق وأثرها:

- يركّز الهدف الاستراتيجي الأول على تعزيز الإنفاق العام السليم لتحقيق أقصى مقدار من الفوائد للجمهور؛

- يتوق الهدف الاستراتيجي الثاني إلى زيادة أثر عمل مكتب تدقيق الدولة من أجل المصلحة العامة.

لذلك، وكجزءٍ من استراتيجية 2022-2025، وضع الجهاز اللاتفي حلاً مفاهيمياً، وهو يقوم بتجريبه في عمليات التدقيق. ويستلزم هذا الحل تركيز عمل المكتب وعمل الجهة الخاضعة للتدقيق على تغيير ملموس وقابل للقياس، بدلاً من العمليات أو الإجراءات أو الأنشطة المجزّأة.

ومن خلال هذا النهج المبيَّن في الشكل 2، سيكون التغيير الإيجابي المحقَّق من تنفيذ التوصيات واضحاً ويسهل إبلاغ الجمهور به.

يهدف هذا المفهوم إلى إدخال مبدأ جديد في عملية إدارة التوصيات: وتعتبر التوصية بحكم المنفّذة عندما يؤدّي تنفيذ الإجراءات المطلوبة إلى تغيير إيجابي ويساهم في تحقيق الفوائد للجمهور قدر الإمكان (الجدول 2).

الجدول 2: توضيح التغيير المفاهيمي.

| الممارسة السابقة: التوصية المنفّذة = الإجراءات المتّخذة (تمَّ حلّ أوجه القصور) | التغيير المفاهيمي:التوصية المنفّذة = الإجراءات المتّخذة (تمَّ حلّ أوجه القصور) + التغيير الإيجابي المحقّق |

| أكَّد مكتب تدقيق الدولة أنَّ الجهة الخاضعة للتدقيق قد اتّخذت تدابير لضمان تنفيذ التوصية، ومن ثمَّ أقرَّ بأنَّ التوصية قد نُفَّذَت. | من خلال الاعتراف بتنفيذ التوصية والتغيير اللاحق، يمنح مكتب تدقيق الدولة “ختم الثقة”، مما يعني التأكيد على أنَّ الإجراءات قد أسفرت عن النتيجة المرجوة. |

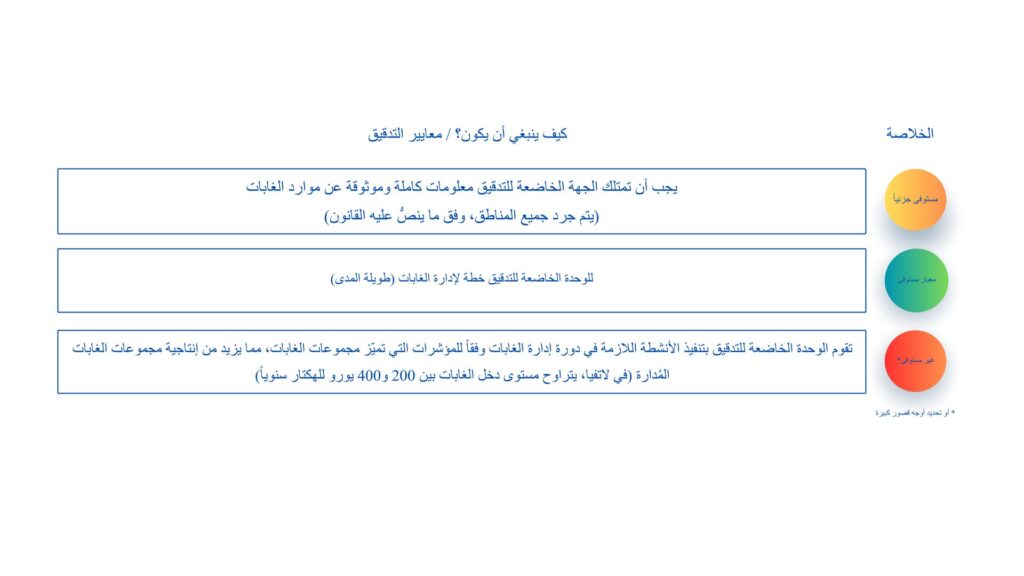

جرى بالفعل اختبار هذا الحل المفاهيمي في العديد من عمليات التدقيق في الامتثال والأداء. ويعتبر الشكل 3 بمثابة عرض موجز من التدقيق في أداء “الغابات البلدية – الاستخدام غير الفعّال للموارد العامة”. وكان الهدف من التدقيق في الأداء تقييم ما إذا كانت الإجراءات التي تتّخذها الجهات الخاضعة للتدقيق في ما يتعلق بمواردها الحرجية تتَّسِم بالفعاليّة والكفاءة. وخلال مرحلة تخطيط التدقيق، يضع المدققون معايير تصف “كيف ينبغي أن يكون؟” (يتم إبلاغ الجهة الخاضعة للتدقيق بالمعايير)، وبعد الحصول على أدلَّة التدقيق، أجرى المدققون تقييماً يقارن بين “ماهية الوضع” و”كيف ينبغي أن يكون”.

في تقرير التدقيق، يقدِّم المدققون توصيات لتسهيل تحقيق المعايير المعترف بها في التدقيق على أنّها مستوفاة جزئياً أو غير مستوفاة. ويقدم الجدول 3 معلومات عن مثال خلص فيه التقييم إلى الاعتبار أنَّه لم يتم استيفاء المعيار في التدقيق.

الجدول 3: مثال على التوصيات والمؤشرات التي يتعيّن استيفاءها.

| التوصية المقدّمة | التغييرات | الجهة المسؤولة عن تنفيذ التوصية | الموعد النهائي لتنفيذ التوصية | ||||

| المؤشر | القيمة الأولية | القيمة المستهدفة | |||||

| تنفيذ الإجراءات اللازمة في إطار دورة إدارة الغابات وفقاً للمؤشرات التي تميّز مواقف الغابات، وتالياً زيادة كفاءة منصات الغابات المُدارة والسّعي إلى تحقيق أقصى قيمة في المستقبل | مستوى الدخل الحرجي للجهة الخاضعة للتدقيق*، يورو/السنة | القيمة الأولية المراد احتسابها (لم يتم تقديم هذه المعلومات أثناء عملية التدقيق) | مع اتجاه متزايد(يتراوح دخل الغابات في لاتفيا بين 200 و400 يورو/هكتار سنوياً) | اسم الجهة | تحدِّد الجهة الخاضعة للتدقيق الموعد النهائي لتنفيذ التوصية بحلول الموعد النهائي المحدَّد لتنفيذ جميع الإجراءات | ||

| مساحة الغابة المُدارة، بالهكتار | 5067.56 | زيادة بنسبة 25 % على الأقل | |||||

| الإجراءات التي تحدِّدها الجهة الخاضعة للتدقيق | اسم الجهة الخاضعة للتدقيق (المسؤولة عن تنفيذ الإجراءات) | الموعد النهائي المحدد من جانب الجهة الخاضعة للتدقيق | |||||

المصدر: الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا

بناءً على ذلك، يجري تقديم هذا النموذج الذي يتضمَّن التوصيات، إلى جانب مسودة تقرير التدقيق، إلى الجهة الخاضعة للتدقيق لمراجعته، ولكي تحدِّد هذه الأخيرة الإجراءات التي يتعيّن اتّخاذها كجزء من عملية تنفيذ التوصيات.

تتمثَّل الفكرة الأساسيّة للمفهوم المقترح في ما يلي:

خلال مرحلة تخطيط التدقيق، يضع المدقق معايير “كيف ينبغي أن يكون؟”. بعد جمع أدلَّة التدقيق، يقرِّر المدقق أنَّ العمليات داخل الجهة الخاضعة للتدقيق لا تتماشى مع الأداء المتوقع.

بناءً على ما تقدَّم، يجري تقديم التوصيات. وخلال فترة التنفيذ، تُمنح الجهة الخاضعة للتدقيق وقتاً إضافياً لتعزيز أدائها وتحسين مؤشراته من خلال التركيز على تحقيق القيمة المستهدفة للتغيير، بدلاً من التنفيذ النظامي لمختلف الإجراءات واحداً تلو الآخر.

بما أنَّ البرلمان يطلب من الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا تقديم تقرير عن التقدم المحرز في تنفيذ توصيات التدقيق، فمن الأهمية بمكان التأكيد على أنّه مع الاحتفاظ بتفسير الحل المتوخى في المفهوم، ستقدِّم الجهة الخاضعة للتدقيق تقريراً إلى مكتب تدقيق الدولة عن التقدم المحرز في تنفيذ جميع التوصيات المقدّمة خلال فترة السنوات الخمس المقبلة (بغض النظر عن الموعد النهائي لتنفيذ التوصية).

وباتّباع هذا الإطار الزمني، سيجري مكتب تدقيق الدولة تقييماً للتغييرات المحقَّقة ويحدِّد حالة التنفيذ (منفّذ، غير منفّذ، منفّذ جزئياً). وبعد انقضاء هذا الموعد النهائي، لن يواصل المكتب رصد أعمال الجهة الخاضعة للتدقيق في ما يتعلق بالتدقيق المحدَّد.

ويجوز للمكتب، عبر تقييم النتائج المحتملة من تنفيذ التوصيات ومع الأخذ في الاعتبار اقتراحات البرلمان، أن يقرِّر عدم تقييم التقدم المحرز في أنشطة الجهة الخاضعة للتدقيق. وبدلاً من ذلك، قد يختار إجراء تدقيق متابعة لتقييم التغييرات الإيجابية المحقّقة.

ومن خلال اعتماد هذا الحل المفاهيمي وتطبيقه، إلى جانب احتساب العائد المالي، يهدف الجهاز اللاتفي إلى الالتزام بضرورة إظهار التغيير الكمي والنوعي الناجم عن كل عملية تدقيق. وسيكون هذا النهج بمثابة حافز إضافي للجهات الخاضعة للتدقيق لزيادة التركيز على تحقيق تغيير ملموس وقابل للقياس، وتالياً تعظيم الفوائد للمجتمع من خلال الجهود التعاونية.

لمزيد من المعلومات، الرجاء الاتصال بالجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا عبر البريد الإلكتروني: pasts@lrvk.gov.lv