من إعداد: كلير شوتن، شراكة الموازنة الدولية

مقدمة

يُعدُّ استخدام الأموال والموارد العامة بكفاءة وفعاليّة أمراً أساسياً لجميع البلدان لتحقيق أهدافها الإنمائية. ويؤدّي المدققون الحكوميون، بقيادة الأجهزة العليا للرقابة المالية والمحاسبة، دوراً حاسماً في رصد استخدام هذه الموارد. وتُعدُّ الأجهزة جهات الرقابة العليا على الشؤون المالية الحكومية في البلدان المعنية، وهي مكلّفة، غالباً من خلال الدساتير الوطنية، بالتدقيق في ما إذا كانت الحكومات تدير الأموال العامة بشكل صحيح. وتجري الأجهزة عمليات تدقيق مالية تفحص شرعية المعاملات المالية وعمليات تدقيق الأداء لتقييم ما إذا كان قد جرى استخدام الأموال العامة بكفاءة وفعاليّة. وتتضمن تقارير التدقيق الصادرة عن الأجهزة العليا للرقابة المالية والمحاسبة توصيات بشأن كيفية تحسين الإدارة المالية.

إلا أنّه للأسف، لا تستجيب العديد من الحكومات إيجاباً لنتائج التدقيق وغالباً ما تتجاهل التوصيات المهمة. ومن شأن إقناع المزيد من الحكومات وتحفيزها على معالجة هذه النتائج أن يعزِّز نظم التدقيق ونظم الموازنات الوطنية وكفاءتها.

وقد عملت شراكة الموازنة الدولية وشركاؤها في مختلف البلدان مع الأجهزة لتحليل متابعة التدقيق، وتحسين تواصل توصيات التدقيق، وتعزيز المشاركة بين الجهات الفاعلة الرئيسية في الرقابة من داخل الحكومة وخارجها لتعزيز العمل بشأن توصيات التدقيق.

يكمن أحد العناصر الهامة في مناصرة نشر عمليات التدقيق في الوقت المناسب وزيادة شفافية الإجراءات التصحيحية التي تتَّخذها الحكومات لمعالجة النتائج السلبية للتدقيق. ونلاحظ بعض التقدُّم في أحدث مسح للموازنة المفتوحة، والذي يظهر زيادة طفيفة في نشر تقارير التدقيق في الوقت المناسب، مع نشر 81 من أصل 125 دولة (68٪) تقاريرها على الوقت.

وتعدُّ تقارير التدقيق في الجودة ضرورية أيضاً لتحديد الإصلاحات اللازمة لتعزيز نظم المالية العامة. وعلى النحو المبيّن في كتيب أعدَّته الأجهزة العليا للرقابة المالية والمحاسبة وإدارة الأمم المتحدة للشؤون الاقتصادية والاجتماعية وشراكة الموازنة الدولية، ينبغي أن توضح تقارير التدقيق سبب (أسباب) وكيفية تأثير (آثار) المشكلات المحددة (النتائج) على أداء الجهة الخاضعة للتدقيق، وطريقة معالجة تلك الأسباب من خلال إجراءات تصحيحية محدَّدة (توصيات). ولا يتطلَّب ذلك التركيز على نتائج التدقيق فحسب، بل أيضاً، حيثما ينطبق ذلك، على التوصيات التي صيغت لتصحيح الأوضاع الإشكالية. ومن الضروري تحديد أسباب وآثار نتيجة التدقيق في عملية التدقيق لإحداث تأثير في نهاية المطاف.

في حين يجب أن تكون الأجهزة العليا للرقابة المالية والمحاسبة مترابطة ضمن منظومة المساءلة، فهي تحتاج أيضاً إلى الاستقلالية عن السلطة التنفيذية. ومنذ إجراء آخر مسح للموازنة المفتوحة، نلاحظ انخفاضاً مثيراً للقلق في البلدان البالغ عددها 120 التي جرى تقييمها في كلتا الجولتين بالنسبة إلى استقلالية تعيين مسؤولي الأجهزة، من متوسط درجة 69 إلى 63. كما نلاحظ انخفاضاً مماثلاً في إقالة المسؤولين من مناصبهم، من 78 إلى 76.

تحقيق المساءلة من خلال عمليات التدقيق

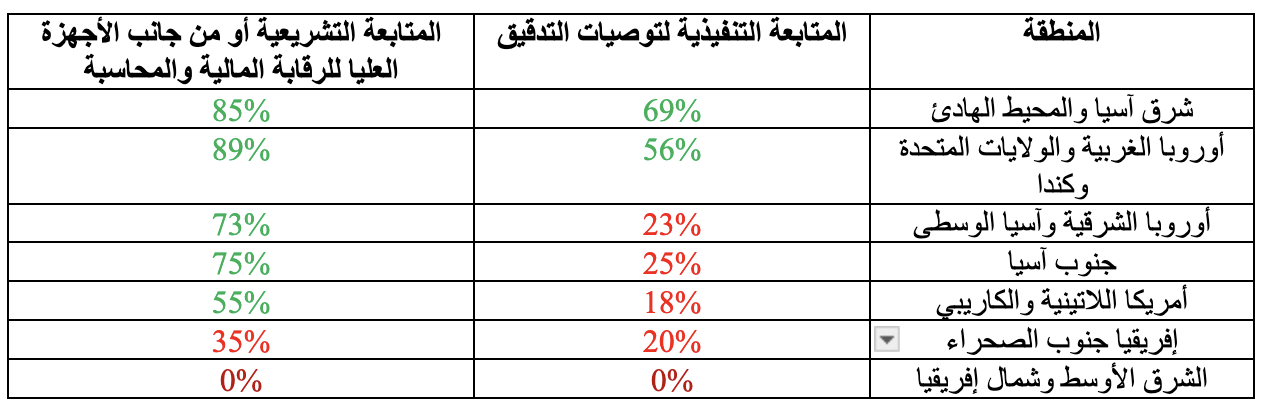

من المسلَّم به على نطاق واسع عدم متابعة توصيات التدقيق، ولكن من الصعب تحديد مداها كميّاً بما أنَّ غالبية البلدان لا تحتفظ بسجلات للإجراءات الحكومية لحل هذه التوصيات. وكما هو مبيَّن في الشكل أدناه، فإنَّ احتمال أن تقوم الهيئات التشريعية أو الأجهزة العليا للرقابة المالية والمحاسبة بنشر تقارير المتابعة بشأن توصيات التدقيق أكبر منه لدى المديرين التنفيذيين.

النسبة المئوية للبلدان بحسب المنطقة التي تبذل فيها السلطة التنفيذية و/أو السلطة التشريعية أو الجهاز الأعلى للرقابة المالية والمحاسبة جهداً لمتابعة توصيات التدقيق

ملاحظة: النسبة المئوية للبلدان بحسب المنطقة، والتي تُعدُّ تقارير تدقيق متاحة للجمهور، وتبذل بعض الجهد لمتابعة توصيات التدقيق.

هناك عدد قليل من الدراسات العالمية التي تبحث في سبب عدم متابعة الحكومات لتوصيات التدقيق. ويشير العديد من الخبراء إلى أنَّ الحكومات لا تواجه عادةً ضغوطاً كافية داخلياً أو خارجياً من الهيئات التشريعية أو الجمهور لتنفيذ توصيات التدقيق. ويتّفقون أيضاً على أنَّ تحسين المساءلة يتطلَّب وجود جهات فاعلة أقوى في مجال الرقابة ونظم تعزِّز المشاركة في ما بينها. من ناحية أخرى، قد يجدُ المسؤولون في عمليات التدقيق تهديداً لسلطاتهم بدلاً من أن تكون أدوات من شأنها أن تحسِّن فعاليّة عملياتهم. وغالباً ما تكون الإجراءات الدفاعية من المسؤولين الحكوميين إلى نتائج التدقيق علامة على أنَّه سيتم تجاهل التوصيات.

العمل يتطلّب جهداً من الجميع

تتطلَّب النظم الفعّالة للتدقيق والرقابة إصلاحات تتولاها كل الجهات الفاعلة في المنظومة. وسيتعيَّن أن تعالج بعض الإصلاحات القيود التي تواجهها الأجهزة العليا للرقابة المالية والمحاسبة في مجال الموارد. لكن في إمكان الأجهزة والهيئات التشريعية والمجتمع المدني وشركاء التنمية أيضاً اتّخاذ إجراءات أخرى لتحسين نقاط الضعف في أنظمة التدقيق والرقابة.

ويعدُّ وضع استراتيجيات تواصل بشأن النتائج الرئيسية والإجراءات العلاجية المستمدة من تقارير التدقيق وتنفيذها أحد الأساليب التي يمكن أن تستخدمها الأجهزة لتشجيع الحكومة على اتّخاذ الإجراءات. وتظهر خبرتنا في تعزيز التعاون بين الأجهزة والمجتمع المدني في متابعة التدقيق ودراسات الحالة المتعلقة بعمليات التدقيق الناجحة من الأرجنتين والهند والفلبين كيف ساهمت استراتيجيات التواصل الفعّالة في إيجاد بيئة لا يمكن فيها للحكومات تجاهل نتائج التدقيق.

إلى ذلك، يمكن أن تساعد الأجهزة في التخفيف من بعض نقاط الضعف المحيطة بالتدقيق التشريعي في عمليات المراجعة. على سبيل المثال، يمكن لقيادة الجهاز الأعلى للرقابة المالية والمحاسبة اتّخاذ خطوات للحدِّ من تسييس عمليات التدقيق عبر ضمان أن تكون نتائج التدقيق ذات صلة بصنّاع القرار، وأن يجري تقديمها بطريقة غير متحيّزة، وأن تستند بوضوح إلى حقائق مثبتة. علاوةً على ذلك، يمكن أن تساعد الأجهزة الهيئات التشريعية على فهم تقارير التدقيق الفني، واقتراح الأسئلة بشأن التوصيات التي يمكن استخدامها لاستجواب المسؤولين التنفيذيين في جلسات الاستماع التشريعية، وصياغة الرسائل التي يمكن للهيئات التشريعية استخدامها لمتابعة حالة التوصيات. وضمن السلطة التشريعية، يمكن للقيادة أن تعطي الأولوية لمناقشات التدقيق وأن تقدِّم التوجيه بشأن التدقيق في المراجعة. ويمكن أيضاً ربط الرقابة على الموازنة والتدقيق باستخدام نتائج التدقيق للاسترشاد بها في مخصصات الموازنة اللاحقة. على سبيل المثال، في هولندا، يقدم رئيس الجهاز تقريراً إلى الهيئة التشريعية الوطنية في شأن “يوم المساءلة” الذي يُقام في مايو / أيار والذي يستعرض أداء كل وزارة. وبعد ذلك، يتم الاسترشاد بهذه المداولات في المناقشات المتعلِّقة بتخصيص الموازنة التشريعية في سبتمبر / أيلول.

كما يمكن أن تعمل الأجهزة العليا للتدقيق مع المجتمع المدني وأصحاب المصلحة الآخرين لإشراك وسائل الإعلام في مسألة عدم اتّخاذ إجراءات بشأن نتائج التدقيق من جانب الحكومات أو الهيئات التشريعية. ويمكن للأجهزة وغيرها من الجهات الفاعلة وضع قواعد بيانات لفهرسة نتائج التدقيق والإجراءات العلاجية. فعلى سبيل المثال، لدى الجهاز الأعلى للرقابة المالية والمحاسبة في المملكة المتحدة متعقِّب للتوصيات لرصد ردود الحكومة على عمليات التدقيق التي تجريها. وفي ماليزيا، تتضمن لوحة القيادة الخاصة بالمراجع العام مخططاً عاماً بسيطاً لكل وزارة، يوضح عدد قضايا التدقيق ويشير إلى حالتها بحسب اللون. ويمكن للجمهور التنقل في قاعدة البيانات وليس فقط رؤية ملاحظات الوزارة، وكذلك إبداء ملاحظات مباشرة. كما تعمل الأجهزة في جورجيا وإندونيسيا والولايات المتحدة على الاستفادة من الرصد الإلكتروني لتحسين الإجراءات المتعلّقة بعمليات التدقيق. ويمكن أن تساعد هذه الأدوات في لفت الانتباه إلى نتائج التدقيق التي يتم تجاهلها.

ويمكن أن تبعث الأجهزة العليا أيضاً رسائل دورية إلى مسؤولي الوكالات لإطلاعهم على التوصيات ذات الأولوية التي لا تزال مفتوحة في وكالاتهم وحثّهم على الاهتمام الشخصي. ويمكن أن تستخدم الأجهزة معدلات تنفيذ توصيات التدقيق كمؤشرات أداء وأن تقدِّم تقارير عن تأثير التوصيات المنفَّذة، مما يمكن أن يوضح كيف يؤدي العمل إلى نتائج إيجابية. ويمكن أن تؤيّد الأجهزة وغيرها من أصحاب المصلحة سنَّ تشريعات تتطلَّب الإبلاغ عن الإجراءات التصحيحية التي تتَّخذها الحكومة استجابةً لعمليات التدقيق.

ويمكن أن تساعد المشاركة العامة، خصوصاً مع المجتمعات المهمّشة، في جميع مراحل عملية التدقيق في تحديد موضوعات التدقيق الحرجة، وتوليد الأدلَّة للتحقيقات، ووضع توصيات ذات مغزى، وتبسيط نتائج التدقيق، وبناء الضغط من أجل اتّخاذ الإجراءات. وفي الأرجنتين وكولومبيا وغامبيا وغانا ونيبال وبيرو والفلبين وسيراليون وجنوب إفريقيا وسريلانكا وتنزانيا وبلدان أخرى، شهدنا نتائج قوية عندما ضافرت الأجهزة العليا للرقابة المالية والمحاسبة جهودها مع المجتمع المدني لتعزيز المساءلة وتأثير عمليات التدقيق.

التوصيات

ستشهد السنوات المقبلة مواجهة البلدان لمطالب متعدِّدة على الموارد العامة – إدارة أسعار الفائدة المرتفعة، والمخاطر الجيوسياسية، وازدياد نقاط الضعف المناخية. وتعتبر الاستثمارات لتقوية أجهزة الرقابة ضرورية لضمان استفادة الحكومات إلى أقصى حد من مواردها. ومن الضروري اتّخاذ خطوات فورية للحفاظ على استقلالية الأجهزة العليا للرقابة المالية والمحاسبة، وتعزيز مشاركة الجمهور في عمليات التدقيق والرقابة، وتحسين مراجعة تقارير التدقيق ومتابعتها.

ونحثُّ أجهزة الرقابة العليا على بذل كل جهد ممكن لنشر نتائج التدقيق وإنشاء آليات هادفة وشاملة للمشاركة المدنية. ويمكن تحقيق ذلك من خلال العمل مع مجموعات المجتمع المدني لتحسين استهداف التدقيق، وتوسيع نطاق التغطية، وتعزيز القدرات.

وينبغي للهيئات التشريعية مراجعة تقارير التدقيق ومتابعتها وعقد جلسات استماع علنية مع الأجهزة والجمهور. وينبغي لها أيضاً أن تكفل تمتُّع الأجهزة بالولاية والاستقلالية والموارد اللازمة لإجراء ونشر عمليات تدقيق ذات صلة وعالية الجودة بشأن استخدام أموال الطوارئ.

ويتعين على المجتمع المدني أن يدافع عن استقلالية الأجهزة ويدعو الحكومات إلى التدخُّل عندما تكون استقلالية التدقيق مهدَّدة. وينبغي أن ينخرط أيضاً مع الأجهزة العليا للتدقيق في حوار بشأن مجالات التدقيق ذات الأولوية والعالية المخاطر، وأن يعزِّز انتشار تقارير التدقيق وتوصياته، وأن يحثَّ السلطات التنفيذية على اتّخاذ إجراءات بناءً على نتائج التدقيق.

وينبغي أن يستكشف الشركاء الإنمائيون فرص تقديم الدعم لجميع المؤسسات التي تشكِّل منظومة التدقيق والرقابة، وأن يتراجعوا عندما تتعرض استقلالية الأجهزة في البلدان الشريكة للخطر.

وأخيراً، ينبغي أن توجِّه الحكومات الجهات العامة الخاضعة للتدقيق لإتاحة جميع المعلومات للمدققين، واتّخاذ الإجراءات المناسبة بشأن نتائج التدقيق.

ويمكننا معاً الاستفادة من نقاط قوتنا لإطلاق العنان لقوة عمليات التدقيق والرقابة العامة.