المؤلف: ثابيلو كانغالي، نائب رئيس وحدة الأعمال: وحدة المخالفات المادية، مكتب المراجع العام للحسابات في جنوب أفريقيا

1. المقدمة

بعد سنوات عديدة من تدهور نتائج التدقيق وغياب عواقب سوء إدارة الأموال العامة من جانب المسؤولين عن إدارة الجهات الحكومية، برزت مطالبة العموم بتعزيز المساءلة والشفافية، وهياكل الرقابة الإعلامية والبرلمانية لمراجعة مهمة جهاز التدقيق العام في جنوب إفريقيا وصلاحياته للذهاب أبعد من التدقيق والإبلاغ في محاولة لتعزيز آليات المساءلة.

في أبريل / نيسان 2019، جرى تعديل قانون التدقيق العام لمنح المدقق العام صلاحية تحديد المخالفات المادية والإبلاغ عنها واتخاذ الإجراءات المناسبة إذا فشل موظفو المحاسبة والسلطات المسؤولة عن الجهات الحكومية في معالجة المخالفات المادية بشكل ملائم. وأدخلت التعديلات آلية إنفاذ لتقوية إدارة المالية والأداء في القطاع العام بحيث يمكن منع المخالفات (مثل عدم الامتثال والاحتيال والسرقة وانتهاك الواجبات الائتمانية) التي جرى تحديدها أثناء عمليات التدقيق التي نقوم بها وتأثيرها الناتج أو التعامل معها بشكل مناسب ودون تأخير لا مبرر له.

عند تأسيس جهاز التدقيق العام في جنوب إفريقيا منذ أكثر من مئة عام، اعتمدت البلاد نظام وستمنستر، المعروف أيضا باسم النموذج الأنغلوسكسوني أو البرلماني، عند تصميم مؤسستنا. وتستخدم هذا النموذج معظم بلدان الكومنولث. وبموجب نموذج وستمنستر، يرتبط عمل الأجهزة العليا للرقابة المالية والمحاسبة ارتباطاً وثيقاً بنظام المساءلة البرلمانية. وتتمثل العناصر الأساسية لهذا النظام في إصدار البيانات المالية السنوية من جانب كل الإدارات الحكومية والهيئات العامة الأخرى، وتدقيق هذه الحسابات من جانب الأجهزة العليا للرقابة المالية والمحاسبة، وتقديم تقارير تدقيق إلى البرلمان لتراجعها لجنة مخصصة. ومع اعتماد تعديلات 2019 على قانون التدقيق العام، لم يعد جهاز التدقيق العام عبارة عن جهاز يعتمد على نظام وستمنستر فحسب، بل بات يتمتع أيضاً بصلاحيات إنفاذ معترف بها دولياً بوصفها وظائف قضائية. وهذا يعني أننا سنواصل القيام بما فعلناه في الماضي (التدقيق والإبلاغ)، ولكن مع الآليات الإضافية لتعزيز المساءلة على النحو المبيّن أدناه بمزيد من التفصيل.

2. التغييرات الرئيسية التي أدخلتها التعديلات على قانون التدقيق العام

حتى 31 مارس / آذار 2019، كان عمل جهاز التدقيق العام في جنوب إفريقيا يقضي بالتدقيق والإبلاغ عن نتائج عمليات التدقيق إلى المسؤولين عن الحسابات العامة، وكذلك إلى هياكل الرقابة ذات الصلة. كما أحدثت عمليات التدقيق التي أجريناها التزامات من أصحاب المصلحة بمعالجة الأسباب الجذرية التي أدت إلى نتائج التدقيق المبلغ عنها على هذا النحو. ولم تغيّر التعديلات التي بدأت في 1 أبريل / نيسان 2019 هذا الموقف. ويجب أن نواصل الوفاء بالتزاماتنا المتعلّقة بالتدقيق والإبلاغ وأن نستمر في التماس التزامات للتحسين. غير أنَّ التعديلات تستحدث عدداً من الآليات الجديدة لضمان معالجة نتائج التدقيق وتنفيذ التوصيات على النحو المناسب.

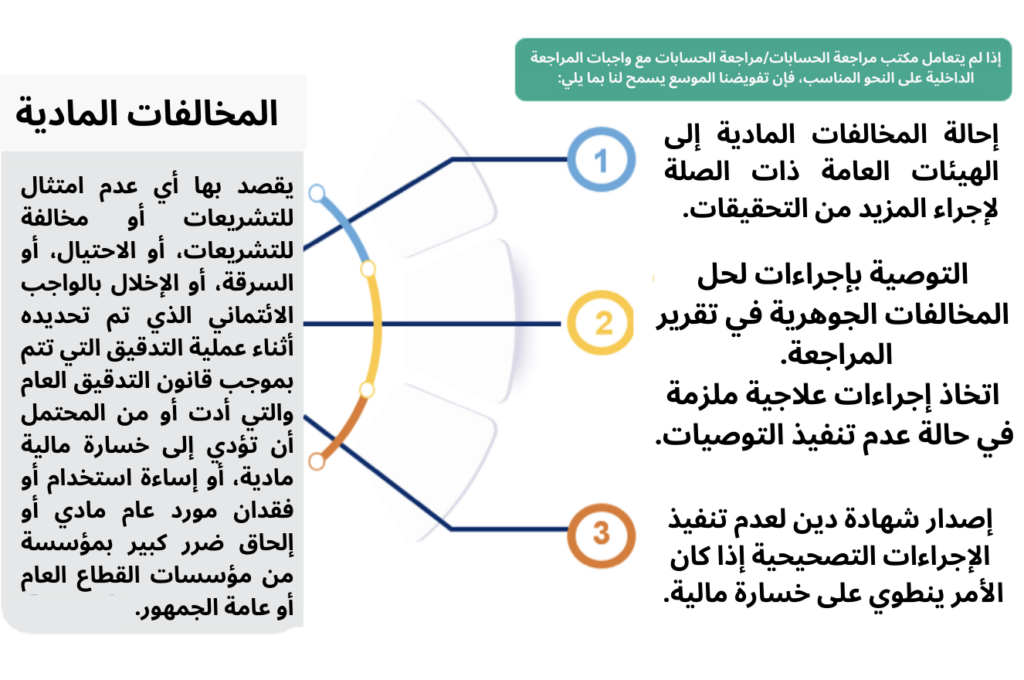

ويكمن في صميم التعديلات مفهوم “المخالفات المادية”. ولكن ما هي المخالفات المادية؟ وماذا يحدث عندما يتم تحديد المخالفات المادية؟ يتضمّن الشكل 1 تعريف المخالفات المادية والإجراءات المحتملة التي يمكن أن تسببها هذه المخالفات.

ويحتوي التعريف على ثلاثة عناصر. أولاً، يجب أن يكون هناك شكل من أشكال الإخلال. ويمكن أن يأتي الإخلال على شكل عدم امتثال للقانون أو فعل جنائي مثل الاحتيال أو السرقة. وحتى الإخلال بواجب ائتماني يكفي للوفاء بهذا العنصر من التعريف. والعنصر الثاني في التعريف هو قرب مخالفة مادية من عملية التدقيق. في الواقع، يمكن تحديد مخالفة مادية أثناء عملية تدقيق أُجريت وفقاً لقانون التدقيق العام. ثالثاً، لا تشكِّل جميع الإخلالات التي جرى تحديدها خلال عملية التدقيق بموجب قانون التدقيق العام مخالفة مادية. ويجب أن يكون للإخلال تأثير مادي.

ولم تدخل التعديلات مفهوم المخالفة المادية في عمل جهاز التدقيق العام في جنوب إفريقيا فحسب، بل تقتضي أيضاً تدخّل المدقق العام على الفور بمجرد تحديد مخالفة مادية.

- إحالة المخالفات المادية إلى الجهات العامة ذات الصلة

ينص قانون التدقيق العام على أنَّه يجوز للمدقق العام، على النحو المنصوص عليه في اللائحة، إحالة أي مخالفات مادية مشتبه بها يتم تحديدها أثناء عملية تدقيق أُجريَت بموجب قانون التدقيق العام، إلى جهة عامة ذات صلة للتحقيق. ويتعين على الجهة العامة أن تبقي المدقق العام على اطلاع على التقدم المحرز والنتيجة النهائية للتحقيق.

- الإجراءات التصحيحية

إذا اكتشف المدقق العام وجود مخالفة مادية أثناء عملية تدقيق، وإنّما قرَّر عدم إحالتها إلى جهة عامة للتحقيق، يجوز له تقديم توصيات في تقرير التدقيق بشأن أفضل السبل الممكنة لمعالجة المخالفة المادية. وتهدف هذه التوصيات إلى مساعدة مسؤولي وسلطات المحاسبة في المؤسسة العامة المعنية على معالجة المخالفة المادية. ويتعين على المدقق العام أن يتابع، في غضون فترة زمنية محدَّدة، التوصيات الواردة في تقرير التدقيق. وإذا لم ينفذ موظفو وسلطات المحاسبة التوصيات، يتعين على المدقق العام إصدار إجراء تصحيحي ملزم يحتّم على مسؤول وسلطة المحاسبة التصرُّف بناءً على التوصيات الأولية المقدمة في غضون فترة زمنية محدَّدة. وإذا كانت المخالفة المادية تنطوي على خسارة مالية للدولة، فيجب أن يتضَّمن هذا الإجراء العلاجي توجيهاً أو تعليمةً لمسؤول وسلطة المحاسبة لتقدير الخسارة واسترجاعها من الشخص المسؤول، وذلك أيضاً خلال فترة زمنية محدَّدة.

- شهادة الدين

في حالة إصدار المدقق العام توجيهاً إلى موظف وسلطة المحاسبة لتحديد مقدار الخسارة التي يكبِّدُها شخص مسؤول للدولة واستردادها، وإذا عجز موظف وسلطة المحاسبة عن ذلك خلال الوقت المحدَّد، يمكن للمدقق العام إصدار شهادة دين في حق موظف وسلطة المحاسبة. فشهادة الدين تجعل من موظف وسلطة المحاسبة مدينين للدولة، ويجب أن يدفع المبلغ المحدَّد في الشهادة موظف وسلطة المحاسبة بصفة شخصية. وبمجرد إصدار شهادة الدين، يتعيّن على المدقق العام أن يقدم نسخة منها إلى السلطة التنفيذية المسؤولة التي يقع على عاتقها استرداد مبلغ الشهادة من موظف وسلطة المحاسبة. وينبغي على السلطة التنفيذية أن تبقي المدقق العام على علم بالتقدم المحرز في استرداد المبلغ.

وقبل أن يتمكَّن المدقق العام من إصدار شهادة بصورة قانونية، يتعين عليه دعوة موظف المحاسبة المعني وسلطة المحاسبة المعنية إلى تقديم بيانات خطية إلى المدقق العام، مع الإشارة إلى أسباب عدم إصدار هذه الشهادة. وإذا كان المدقق العام، بعد النظر في البيانات الخطية لموظف وسلطة المحاسبة، لا يزال يعتبر شهادة الدين مناسبة، فعليه تشكيل لجنة استشارية مستقلة للاستماع إلى البيانات الشفوية من موظف وسلطة المحاسبة. ولا يجوز للمدقق العام إصدار شهادة الدين إلا بعد النظر على النحو الواجب في التوصيات الخطية للجنة الاستشارية

3. استراتيجيات التنفيذ

يتطلب التغيير في الإطار القانوني لأي جهاز أعلى للرقابة المالية والمحاسبة دراسة متأنّية للأثر المحتمل لذلك على البيئة الداخلية والخارجية للجهاز. ورغم أنَّ عملية التدقيق التي نقوم بها لا تزال كما هي إلى حد كبير، فإنَّ الصلاحيات الجديدة للإحالة والإجراءات العلاجية وشهادات الدين تتطلَّب تقييماً لأثر ذلك على بيئتنا، داخلياً على موظفينا وعملياتنا، وخارجياً على أصحاب المصلحة لدينا. علاوةً على ذلك، كان لا بدّ من وضع الأدوات العملية اللازمة، مثل اللوائح والسياسات والإجراءات والهياكل، وما إلى ذلك من أجل التنفيذ لكفاءة وفعاليّة، قبل مباشرة التنفيذ.

ولا شك في أنّه كان للتعديلات تأثير على المهارات والقدرات المتاحة للجهاز. وقد وضعنا برنامجاً شاملاً للتدريب على المهارات التقنية والعملية لإعداد موظفي التدقيق والدعم لدينا قبل المباشرة بالتعديلات، وبدأنا في تعيين موظفين ذوي خبرة متخصصة مطلوبة لإدارة عملية المخالفة المادية. وغالباً ما يتوقف التنفيذ الناجح للتغييرات القانونية على الاستراتيجيات القائمة، ومدى جودة إعداد مؤسسة معيّنة للمتضررين من التغييرات. ووضعنا خطة شاملة لإشراك أصحاب المصلحة الداخليين والخارجيين تغطي موظفينا، ومسؤولي المحاسبة، وسلطات الجهات الخاضعة للتدقيق لدينا، وهياكل الإشراف، والجهات المنظّمة والهيئات المهنية. وبسبب حداثة هذه الصلاحيات الموسَّعة، والقيود المفروضة على قدراتنا، حصلنا على إذن اللجنة البرلمانية الدائمة المعنية بالتدقيق العام لتنفيذ عملية المخالفة المادية على مراحل لعدد معيّن من الجهات الخاضعة للتدقيق خلال السنة الأولى من التنفيذ.

ومن الجدير بالذكر أنَّنا قمنا أيضاً بمواءمة استراتيجيتنا التنظيمية لضمان استكمالها تنفيذ الصلاحيات الجديدة. وتطمح الاستراتيجية الجديدة الطويلة الأجل لجهاز التدقيق العام في جنوب إفريقيا (#CultureShift 2030) إلى أن يكون لها تأثير مباشر وأقوى وثابت على تحسين حياة المواطنين العاديين في جنوب إفريقيا عبر المساعدة في تحسين ثقافة القطاع العام من خلال البصيرة والتأثير وإنفاذ الصلاحيات الجديدة. ولا يتوقف النجاح في هذا الصدد على قدرتنا على تأدية مهمتنا فحسب، بل يعتمد أيضاً على مدى قدرتنا على حشد وتحقيق التأثير الجماعي لشبكة أصحاب المصلحة المسؤولين عن مساءلة القطاع العام من أجل إحداث تغيير إيجابي.

4.تأثير عملية المخالفة المادية

منذ تنفيذ عملية المخالفة المادية، اتَّخذ موظفو وسلطات المحاسبة إجراءات لمنع الخسائر المالية أو استردادها، في حين لا تزال بعض الخسائر قيد الاسترداد. وقد لاحظنا تنفيذ إدارة التداعيات في حق المسؤولين عن الخسائر المالية، بما في ذلك إحالة المسائل إلى وكالات إنفاذ القانون. وقد لوحظت تحسينات في النظم والعمليات والضوابط الداخلية لمنع أي خسائر مالية أخرى. وفي التقرير العام للفترة 2022-23 المقدَّم إلى البرلمان بشأن الإدارات الوطنية والمقاطعات والجهات التابعة لها وهيئاتها التشريعية، أبلغ المدقق العام عن الإجراءات التالية المتَّخذة لمعالجة الخسارة المالية. (راجع الشكل 2).

5.الخلاصة

يعتبر تعديل قانون التدقيق العام واحداً من أكبر قصص النجاح لجهاز التدقيق العام في جنوب إفريقيا. وما كان ذلك ليتحقق لولا استراتيجيات التنفيذ المشار إليها أعلاه. ومن بين أمور أخرى، سنواصل قياس نجاح التعديلات على القانون في مقابل خصائص ثقافة القطاع العام التي نطمح إلى رؤيتها والعمل للتوصل إليها، أي قطاع عام يرتكز على ثقافة الأداء والمساءلة والشفافية والنزاهة.

ويؤدّي جهاز التدقيق العام في جنوب إفريقيا ولاية دستورية، وبصفته الجهاز الأعلى للرقابة المالية والمحاسبة في البلاد، فهو موجود لتعزيز ديمقراطية بلدنا من خلال تمكين الإشراف والمساءلة والحوكمة في القطاع العام عبر التدقيق، وتالياً بناء ثقة العموم. هذه هي مهمتنا، ولكن بدون رؤية مشتركة للمساءلة من جانب منظومة المساءلة في القطاع العام ككل، لن يتمكَّن أي قانون من تحقيق هذه المهمة. ولا يزال تنفيذ الصلاحيات الجديدة رحلة مستمرة لجهاز التدقيق العام في جنوب إفريقيا. غير أنَّه يجري تشجيع الجهاز من خلال الإجراءات الإيجابية التي اتَّخذها العديد من موظفي وسلطات المحاسبة لضمان معالجة سوء الفهم، مما يؤدي إلى تحسين ثقافة المساءلة داخل القطاع العام.