من إعداد:

كارلوس موراليس كاسترو، مدير منطقة المتابعة، وأليكسيا أومانا آلفارادو، مشرفة منطقة المتابعة، وفيرونيكا سيرداس بينافيدس، مشرفة على التدقيق وعضو سابقة في برنامج القادة الشباب للأجهزة العليا للرقابة المالية والمحاسبة

تعتبر الأجهزة العليا للرقابة المالية والمحاسبة من خلال عملها ملزمة بتعزيز التغييرات الإيجابية في حياة الأشخاص. ولتحقيق هذا الغرض، تبرز عملية التدقيق باعتبارها واحدة من أهم الأدوات المتاحة للأجهزة لزيادة توليد القيمة العامة. ومن خلال إتمام عمليات التدقيق، يمكن للأجهزة تقييم ما إذا كان يجري تنفيذ العمليات وفقاً للمعايير النافذة، وتحديد تحسينات الأداء (بموجب المبادئ المعتادة للفعاليّة والكفاءة والاقتصاد)، أو الاستنتاج بناءً على المعلومات المالية للجهة.

ومع ذلك، حتى في حال إجراء عملية تدقيق جيّدة، يمكن كسر سلسلة القيمة التي تولّدها إذا لم تنفذ الجهات الخاضعة للتدقيق التوصيات الصادرة عن الأجهزة أو لم يتم اتِّخاذها مع الالتزام الضروري لضمان استدامة الإجراءات التصحيحية المشار إليها. لذلك يعتبر تصميم توصيات التدقيق ومتابعتها عنصران أساسيّان لتعزيز أثر التدقيق. إذاً، كيف يمكن معالجة ذلك من منظور مبتكر؟ يكمن أحد الحلول الممكنة في تطبيق العلوم السلوكية.

التحيّزات المعرفية والتدقيق

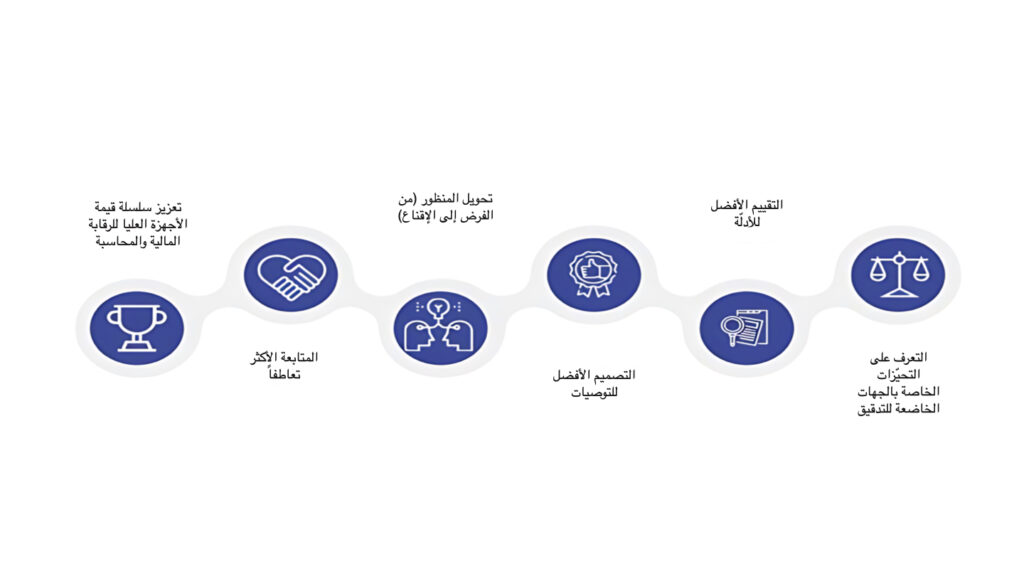

كجزء من برنامج القادة الشباب للأجهزة العليا للرقابة المالية والمحاسبة لعامي 2022-2023 الذي تروج له مبادرة الإنتوساي للتنمية، طوّر مكتب المراقب العام في جمهورية كوستاريكا مشروعاً بعنوان استخدام المرئيات السلوكية وتحديد التحيّزات المعرفية في عملية التدقيق من أجل تحسين تصميم توصيات التدقيق ومتابعتها. ويهدف هذا المشروع إلى بناء قدرات فرقاء التدقيق لتحديد التحيّزات المعرفية وتطبيق تقنيات المرئيات السلوكية في عملية التدقيق، من أجل تعزيز التوصيات المصمَّمة بشكل أفضل، والمتابعة الأكثر تعاطفاً وفعاليّة، وزيادة الامتثال للتوصيات من جانب الجهة الخاضعة للتدقيق. وكان يؤمل من المشروع تحويل رؤيتها من الفرض إلى الإقناع.

ولتحديد سياق موضوع المشروع، من الضروري الإشارة إلى ماهيّة التحيّز المعرفي. وبحسب تشين (2022)، يشكِّل التحيّز المعرفي خطأ منهجياً في التفكير الذي يحدث عندما يعالج الأشخاص ويفسِّرون المعلومات من حولهم، مما يؤثِّر في تكوين الحكم وعملية صنع القرار. وقدّم هذا المصطلح في سبعينيات القرن العشرين عالما النفس عاموس تفرسكي ودانيال كاهنمان، اللذان وضعا الأسس لتطوير الاقتصاد السلوكي. وفاز دانيال كاهنمان على مساهماته في هذا المجال بجائزة نوبل في الاقتصاد في عام 2002. (تقاسم الجائزة مع الاقتصادي فيرنور سميث الذي نال تقديراً على مساهماته في الاقتصاد التجريبي.)

يمكن لأي شخص نتيجة الطبيعة البشرية ارتكاب أخطاء في صنع القرار بسبب التحيّز المعرفي. ومن خلال الاعتماد على الاختصارات العقلية (الاستدلال)، قد تقلِّل فرقاء التدقيق من قيمة الأدلِّة أو تبالغ في تقديرها أو تسيء تفسير المعلومات المتاحة. علاوةً على ذلك، يمكن أن تؤثّر التحيّزات المعرفية في الإدراك وتدفع الفرقاء نحو استنتاجات خاطئة. وتؤثر هذه الأخطاء المنهجية في التفكير أيضاً في التفاعلات مع أصحاب المصلحة، بما في ذلك الجهات الخاضعة للتدقيق، والتي يمكن أن تؤثِّر في استعدادها اللاحق للامتثال لتوصيات التدقيق. لهذه الأسباب، تمحور هذا المشروع حول الوعي بهذه التحيّزات غير الواعية.

الشكل 1: الفوائد المحتملة لتطبيق المرئيات السلوكية في عملية التدقيق

الابتكار المنخفض التكلفة والعالي التأثير

لكل هذه الأسباب، برز تطبيق الأفكار السلوكية كابتكار منخفض التكلفة وإنّما عالي التأثير. وهذا الأمر مهمٌّ جداً بالنظر إلى الأزمة المالية في كوستاريكا، إذ بلغت نسبة الدين إلى الناتج المحلي الإجمالي 61 في المئة (في ديسمبر / كانون الأول 2023). ويكاد يكون تطبيق المرئيات السلوكيّة تدخلاً بتكلفة صفريّة، والشرط الرئيسي هو الوعي وتبادل المعرفة.

إلى ذلك، يسمح مشروع كهذا للأجهزة العليا للرقابة المالية والمحاسبة في كوستاريكا بأن تكون مبتكرة بمعنى أوسع. فعادةً ما يميل الناس إلى ربط الابتكار بالتكنولوجيا، لا بل يذهبون إلى حد تحويلها إلى غرض بحد ذاته بدلاً من أن تكون أداة لحل المشكلات. وبحسب التعريف، يتعلَّق الابتكار بتنفيذ تغييرات كبيرة في العمليات أو المنتجات أو الجهات بهدف تحسين النتائج. ويعزِّز في هذه الحالة تحديد التحيّزات المعرفية وتطبيق الأفكار السلوكيّة الموضوعيّة والحكم المهني، ويعزّز في الوقت نفسه فهماً أفضل داخل الجهة وخارجها.

في هذا السياق، قضت الخطوة الأولى بتعميم الإطار على فرقاء التدقيق. وجرى تنفيذ أنشطة لزيادة الوعي بمفهوم التحيّز المعرفي وكيف يمكن أن يعرِّض للخطر موضوعية فريق التدقيق وحكمه المهني. وتمَّ شرح التحيّزات المعرفية الرئيسية (مثلاً التحيّز التأكيدي، والتثبيت، وتحيّز السلطة أو المعايير الاجتماعية) والعلاقة مع التدقيق. وكجزء من أنشطة التوعية هذه، جرى تنظيم ندوة عبر الإنترنت مع منظمة التعاون الاقتصادي والتنمية والجهاز الأعلى للرقابة المالية والمحاسبة في تشيلي لمجتمع مجموعة الأجهزة العليا للرقابة المالية العامة والمحاسبة بدول أمريكا اللاتينية والكاريبي (الأولاسافس) ، وتمَّ تطوير حلقة بودكاست خاصة.

إلى ذلك، جرى تحديد السلوكيات التي تقوِّض تأثير التدقيق عند نقطة الاتصال الحرجة بين المدقق والجهة الخاضعة للتدقيق. واستناداً إلى هذه المعلومات، وضع مكتب المراقب العام في جمهورية كوستاريكا خطة تجريبية لتنفيذ استراتيجيات التدخل بشكل تعاوني. وأخيراً، جرى تحليل السلوكيات التي تؤثِّر في متابعة التوصيات، وتمَّ اقتراح استراتيجيات للتخفيف من حدَّة الآثار على أساس “إطار الاهتمام وتكوين الاعتقاد والاختيار والتحديد” الذي وضعته منظمة التعاون الاقتصادي والتنمية.

وبمجرد تحديد المحطّات الرئيسية في عملية التدقيق، وفقاً لمراحل مختلفة (التخطيط، والفحص، والتواصل، والمتابعة)، جرى تحديد الأنشطة التي تحظى بأعلى مقدار من التفاعل بين المشاركين في عملية التدقيق، وتمَّ اقتراح استراتيجيات للتكيُّف السلوكي لتعزيز مقدار أكبر من الموضوعية، والتواصل الحازم، وإقامة علاقة استباقية لا تنحصر بالجهات الخاضعة للتدقيق، بل أيضاً بين المجالات الداخلية التي تنطوي عليها دراسات التدقيق.

من النظرية إلى الممارسة

في هذا السياق، طبَّق مكتب المراقب العام في جمهورية كوستاريكا التحسينات المقترحة الناجمة عن العمل التعاوني على 7 عمليات تدقيق أُجريت في عام 2023. ويضمُّ المكتب وحدات تنفيذية للتدقيق، فضلاً عن مجال متخصِّص لتطوير مرحلة المتابعة، تهدف إلى تعزيز التحسينات في الإدارة العامة. وبالنسبة إلى كل فريق من فرقاء التدقيق، تمَّ اختيار جهة اتصال من منطقة المتابعة للمساهمة في إدارة عملية متابعة توصيات التدقيق. وطلبت الفرقاء أيضاً تفاعلاً أوثق بين فريق التدقيق وفريق المتابعة من مرحلة مبكرة، بدلاً من نهاية مرحلة التواصل. وقد أتاح هذا النهج لكل من المدققين وفريق المتابعة اكتساب فهم أعمق لسياق المسائل المدقق فيها، وطبيعة الجهات وظروفها من أجل التقليل إلى أدنى حد من عدم اليقين وتعزيز التماسك الداخلي. كما أنَّه يسهِّل على موظفي المتابعة كيفية المساهمة في تطوير التدقيق ويعزِّز الكفاءة الداخلية من خلال تخصيص وقت أقل لفهم القضايا المدقق فيها.

الشكل 2: الأنشطة والنتائج الرئيسية

في ما يتعلَّق بالصِّلات مع الجهات الخاضعة للتدقيق، عُقِدَت جلسات عمل لتشجيع استخدام لغة استباقية لإعادة تشكيل منظور الجهة الخاضعة للتدقيق وتحويل مفهومها للأجهزة العليا للرقابة المالية والمحاسبة. وقد سمح ذلك باعتبار التدقيق فرصة للتغيير، ونافذة فرصة للتحسين، وبتوليد تأثير للسكان الذين يطالبون بعمليات ومنتجات وخدمات عالية الجودة. بالإضافة إلى ذلك، ساهمت مواءمة توقعات المدققين مع توقعات الجهات الخاضعة للتدقيق في إيجاد نقاط التقاء وتعزيز الحلول القصيرة الأجل.

وتمثّل أحد التغييرات الأخرى الناجمة عن هذا المشروع في المشاركة في وضع توصيات بين فريق التدقيق وموظفي المتابعة عند صياغة نتائج التدقيق. وكان الهدف تعزيز الرغبة في التغيير، واقتراح بدائل حلول قابلة للتطبيق، وتوضيح النتائج المرجوة، والحد من العبء المعرفي على الجهات الخاضعة للتدقيق وفرقاء التدقيق.

علاوةً على ذلك، يستخدم مكتب المراقب العام في جمهورية كوستاريكا الأدوات التكنولوجية والنماذج التنبؤية بشأن الامتثال للتوصيات، بالاستفادة من البيانات المتراكمة بشأن متابعة التوصيات لمواصلة تحسين صياغتها. على سبيل المثال، يساعد تحليل العدد الإجمالي للكلمات والمصطلحات المحدَّدة (الأفعال المستخدمة) والمواعيد النهائية الممنوحة وخصائص المؤسسة في تحديد الاتجاهات التي قد تحدُّ من حركة المدققين أو تعوقهم دون إدراك. لذلك من الممكن استبدالها بتعزيز الالتزام وإلغاء فائض للمعلومات.

ويمكن أن تكون التوصية الأكثر تحديداً، والموجزة، والتي تُصاغ بالتوافق، باستخدام لهجة استباقية، والمقترنة بمزيد من التعاطف والمتابعة الوثيقة، عاملاً رئيسياً لتعزيز الامتثال لناحية الاقتناع، إلى جانب إمكان حدوث تغييرات مستدامة مع مرور الوقت.

وتشير النتائج الناجمة عن تنفيذ هذا المشروع إلى أنَّ التغيير حقيقي ومستصوب من جانب مختلف أصحاب المصلحة. ويتطلَّب الخوض في المرئيات السلوكية تعديلات صغيرة وإنّما مهمّة في متناول المدققين والجهات الخاضعة للتدقيق. ويعزِّز هذا تبادل الخبرات وتنوع وجهات النظر، وإثراء منتجات التدقيق وتحفيز المساءلة، مع التركيز على إيجاد القيمة كجزء من التحسين المستمر الذي تسعى إليه الأجهزة العليا للرقابة المالية والمحاسبة.