من إعداد جيل ميلر، كبير مدقّقين ومسؤول الارتباط في منتدى الأجهزة العليا للرقابة المالية والمحاسبة ذات المهام القضائية في ديوان المحاسبة الفرنسي

المقدمة

هناك ثلاثة نماذج رئيسية من الأجهزة العليا للرقابة المالية والمحاسبة حول العالم، والعديد من المتغيرات. ولهذه النماذج تاريخ طويل جداً يعود في بعض الحالات إلى العصور الوسطى، ولكنَّ جرى تطوير النماذج الثلاثة بين القرن الثّامن عشر ومطلع القرن التالي، عندما أُنشئت الدول الحديثة.

- نموذج ويستمنستر أو النموذج البرلماني: استناداً إلى النموذج الذي وُضِع في ظل برلمان وستمنستر، تقوم وكالة مستقلَّة ملحقة بالبرلمان بالتّدقيق في الحسابات الحكومية وتقييم السياسة العامة نيابة عن الهيئة التشريعية. ويُستخدم هذا النموذج الذي أبصر النور في المملكة المتحدة على نطاق واسع في جميع البلدان ذات الثقافة البريطانية أو الأنكلوسكسونية، بما في ذلك الولايات المتحدة والدول الاسكندنافية.

- نموذج المجلس أو الجامعة: في ألمانيا، ومنها إلى أوروبا الوسطى والشرقية، وُضِعَ نموذج لدواوين محاسبة تعمل على أساس منظَّمة جماعية، وإنَّما بدون سلطات قضائية.

- النموذج القضائي أو النابليوني: أخيراً، يضمُّ نحو خمسين بلداً أجهزة عليا للرقابة المالية والمحاسبة تضطّلع بدور المدقّق والقاضي في آنٍ معاً. فالأجهزة التي تؤدّي وظيفة قضائية، بعد استحداث عملية صنع قرار جماعية، وبالنظر إلى كونها هيئة تحتل مكانة متساوية المسافة بين البرلمان والحكومة، وثقافتها القائمة على الأدلة وإجراءات الخصومة، تدعم احترام حقوق الدفاع. وإذا كانت فرنسا قد وفّرت التصميم، فقد انتشر هذا النموذج في منطقة البحر الأبيض المتوسط بأكملها، حتى الشرق الأوسط، وكذلك في جميع الدول الناطقة بالفرنسية والبرتغالية، بما في ذلك البرازيل والعديد من البلدان الناطقة بالأسبانية.

التركيز على النموذج القضائي

يعدُّ النموذج القضائي أو النابليوني جذّاباً للأجهزة، إذ عمدت العديد من البلدان التي تبنت “نموذج وستمنستر” أخيراً إلى منح الأجهزة لديها اختصاصاً جديداً وهيكلاً تنظيمياً مناسباً لمعاقبة إساءة استخدام المال العام. وهذه هي الحال في جمهورية جنوب إفريقيا وتايلاند ولاتفيا، وغيرها الكثير من البلدان… وفي أمريكا اللاتينية الناطقة بالأسبانية، تجمع العديد من مكاتب التدقيق بين الاختصاص القضائي (الموروث من محكمة الحسابات الأسبانية) مع هيكل تنظيمي يقوم على النموذج الأنكلوسكسوني.

ولكن بماذا تحكم هذه الأجهزة تحديداً؟

في التفاصيل، تختلف مسؤولياتها بين بلد وآخر، ولكنَّها تتشاطر كلّها أصلاً مشتركاً، ولها قبل كل شيء الغرض نفسه، ألا وهو مساءلة جميع المديرين العامين عن نتائج إدارتهم.

ومن الآمن القول إنَّ الرقابة القضائية على الحسابات العامة قد أنشئت بالتوازي مع الإنشاء المزدوج للدولة والخزينة.

وكان الهدف الرئيسي في الأصل، منذ عدة قرون، ضمان تمكُّن الموظفين العموميين المسؤولين عن جمع الإيرادات وتنفيذ النفقات، من تبرير جميع المعاملات المسجلة في حساباتهم. ولما كانت عمليات التحقق هذه تتطلَّبُ معرفةً وخبرةً خاصّتين، فقد أنشئت نتيجةً لذلك مؤسسة متخصصة في تقنيات المراقبة. وبما أنَّ الحساب يشبه إلى حد كبير “محاكمة بين من يصنعها ومن تؤدّى له”، على حدِّ قول جان جاك ريجيس دي كامباسيس في معرض شرحه لمزايا مكتب التدقيق القضائي لنابليون الأول في عام 1807، فسرعان ما اتَّخذ تقديم الحسابات شكلاً قضائياً.

وبات هذا النموذج الأولي للإدارة والحوكمة نموذجاً يُحتذى وجرى تعميمه في جميع أنحاء العالم. ومع وجود فصل صارم بين وظائف الموظف المفوض أو المدير العام ووظائف المحاسب أو أمين الصندوق المطلوب منه تقديم حسابات سنوية إلى المدقّق، فإنه لا يزال مُستخدماً على نطاق واسع، ولكنَّه شهد تطوّراً كبيراً.

وتحوَّل تركيز النشاط القضائي للمحاكم (بسرعات متفاوتة تبعاً للتشريعات الوطنية للبلد ودرجة نضوج نظم المحاسبة العامة الوطنية)، نحو مساءلة المديرين. ويُنظر إلى المديرين الآن على أنَّهم الجهات الفاعلة الرئيسية في الإدارة العامة، في حين يُنظر إلى المحاسبين العموميين، بحكم الواقع إن لم يكن بحكم القانون، على أنَّهم جهات تابعة. وفي العديد من البلدان، يتعايش نظاما المسؤولية (المديرون من جهة، والمحاسبون العامون من جهة أخرى). وعمد عدد قليل من البلدان إلى توحيد الاثنين في نظام واحد للمساءلة (كانت البرتغال من البلدان الأولى في عام 1971). أما البلدان التي استحدثت أخيراً نظاماً للمسؤولية القضائية (مثل جنوب إفريقيا ولاتفيا)، فقد قامت على الفور بتصميم نظام يستهدف المديرين العموميين.

ويتوقف حجم الأحكام القضائية على عدد من العوامل تتمثَّل في حجم البلد وعدد الأشخاص الذين يحتمل أن يكونوا معنيين، ونضوج النظام، وتعريف الجرائم، والسياسة التي تتَّبعها سلطات الادعاء، وما إلى ذلك. وفي معظم الأحيان، يكون عدد الأحكام بالعشرات، لكن بعض الأجهزة العليا للرقابة، مثل ديوان المحاسبة في إيطاليا، تصدر عدة مئات من الأحكام، وحتى عدة آلاف بالنسبة إلى محكمة الحسابات في البرازيل. وعلى أي حال، فإنَّ هذا ليس نشاطاً هامشياً.

بيد أنَّ تنظيم الولاية القضائية والقواعد الإجرائية يختلف اختلافاً كبيراً بين بلد وآخر. وفي ما يلي بعض الأمثلة.

- في مثل أول، يتمثل الهدف في اتّخاذ إجراءات علاجية. وستتم إدانة المدير، ليس بسبب سلوكه الخاطئ، وإنّما بسبب الضرر الذي تسبَّب فيه، والذي سيتعيَّن عليه التعويض عنه. وفي هذه الحالة، سيعمل الجهاز على غرار المحكمة الجنائية التي تعاقب المخالفين بغرامة أو حتى بعقوبات مهنيَّة. وهناك عدة نظم مختلطة تأمر، بحسب الحالة، إما بدفع غرامة أو تعويض عن الضرر اللاحق. وبشكل عام، يجب أن يكون الضرر الذي يبرر الحكم مالياً، ولكن بعض الأجهزة العليا للرقابة المالية والمحاسبة قد تعاقب أيضاً على التحيُّز الأخلاقي أو الإضرار بالصورة.

- تختلف القواعد الإجرائية أيضاً تبعاً لما إذا كان الجهاز يعمل كقاضٍ للجبر أو كقاضٍ قمعي يفرض العقوبات. وفي الحالة الأخيرة، تكون متطلبات “المحاكمة العادلة” صارمة أكثر بكثير.

- في الأجهزة “القمعية”، تختلف قائمة الجرائم وفقاً لقانون كل دولة. وثمّة اختلافات كبيرة بين التشريعات. ففي المغرب، يمكن أن يعاقب المجلس الأعلى للحسابات الشركات على أي انتهاك لقاعدة إدارة. وفي السنغال، يعتبر “التبديد” من الجرائم التي يعاقب عليها القانون. من ناحية أخرى، في فرنسا، تتطلب الإدانة إثبات أنَّ الجريمة خطيرة إلى حد ما، وأنَّها تنطوي على ضررٍ مالي كبير، أو أنَّ صاحبها قد حصَّل مصلحةً شخصيةً منها.

- إلى ذلك، تختلف قائمة الأشخاص المعرَّضين للملاحقة القضائية من بلد إلى آخر. ويتعلَّق الفرق الرئيسي بالموظفين السياسيين، خصوصاً أعضاء الحكومة (أو حتى رؤساء الدول) الذين، في معظم البلدان، لا يخضعون لإمكان التقاضي من الأجهزة العليا للرقابة المالية والمحاسبة، رغم وجود بعض الاستثناءات البارزة. وغالباً ما يستفيد الممثلون المنتخبون المحليون (العمدات على سبيل المثال) من نظام مهيَّن جزئياً.

- أخيراً، يختلف دور المدعي العام، حيثما يوجد، اختلافاً كبيراً بين نظامٍ وآخر. وبصفة عامة، فهو يتولّى مسؤولية اتخاذ الإجراءات العامة، وهذا لا يعني أنَّ السلطات الأخرى، سواء كانت إدارية أو سياسية أو قضائية، لا يمكنها هي أيضاً إحالة القضايا إلى اختصاص الجهاز الأعلى للرقابة المالية والمحاسبة. وفي إيطاليا، يبدو أنَّ دور مكتب المدعي العام هو الأكثر تطوراً، إذ إنَّه لا يتولى مسؤوليّة الملاحقة القضائية فحسب، بل يُعنى أيضاً بالتَّحقيق في القضايا والنَّظر فيها (إذ إنّه يضمُّ عدداً كبيراً من الموظفين المتخصِّصين)، ويمكن أن يأمر بتدابير مالية وقائية. ويختلف تنظيم مكتب المدعي العام من بلد إلى آخر، تبعاً للتشريعات الوطنية. وبصفةٍ عامَّة، هناك مدَّعٍ عامٍ محدَّد ملحق بمحكمة مراجعي الحسابات؛ ولكن في بعض البلدان (مثل أسبانيا)، ثمّة دائرة ادعاء وطنية (مدَّعٍ عامٍ واحد لجميع الولايات القضائية في البلد) مع إدارة مخصَّصة للأجهزة العليا للرقابة المالية والمحاسبة ذات المهام القضائية.

وتتميَّز الأجهزة ذات الولاية القضائية بتنوُّع الشَّكل والإجراءات، وفرادة القوانين الوطنية التي تحدِّد سلطاتها وتنظيمها. لكنَّ الغرض المشترك يبقى كما هو، أي ضمان فعاليَّة مبدأ المساءلة للمواطنين، عبر تمكين الأجهزة من العمل ليس كمدققٍ فحسب وإنّما أيضاً كقاضٍ.

وتحسِّن الممارسة الفعّالة، وفقاً للمعايير المهنية، للسلطات القضائية للأجهزة حوكمة الدول، وتعزِّز ثقة المواطنين في إدارة الأموال العامة، ممّا يجعلها تعزِّز مصداقية القادة وشرعيتهم.

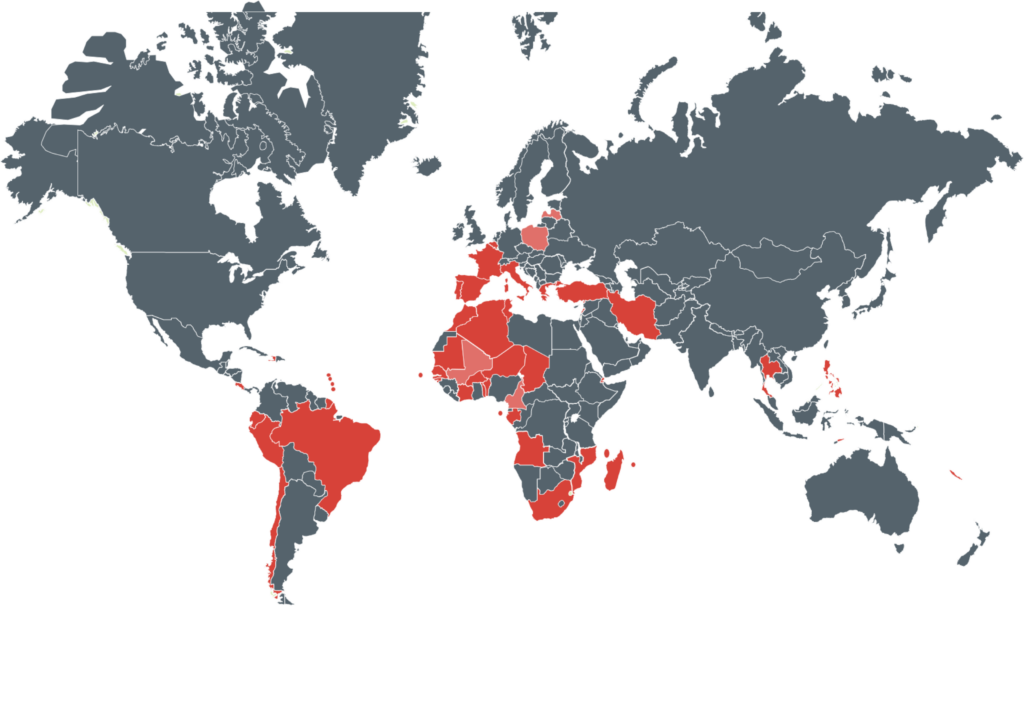

خريطة البلدان التي لديها أجهزة رقابية عليا ذات صلاحيات قضائية وعضوية في منتدى الأجهزة الرقابية العليا ذات الاختصاص القضائي.

الأسطورة:

الأحمر: أعضاء منتدى الأجهزة العليا للهيئات الفرعية ذات الاختصاص القضائي

أحمر فاتح: مراقبون في منتدى الأجهزة العليا للهيئات الفرعية القضائية.

المصدر: ديوان المحاسبة