Libérer le potentiel des audits publics

Auteur : Claire Schouten, « Partenariat Budgétaire International »

Introduction

L’utilisation efficace et efficiente des fonds et des ressources publics est essentielle pour que tous les pays puissent atteindre leurs objectifs de développement. Les auditeurs gouvernementaux, dirigés par les Institutions supérieures de contrôle des finances publiques (ISC) nationales, jouent un rôle essentiel dans le contrôle de l’utilisation de ces ressources. Les ISC sont les principaux gardiens des finances publiques des pays et sont mandatées, souvent par les constitutions nationales, pour vérifier si les gouvernements gèrent correctement les fonds publics. Les ISC effectuent des audits financiers qui examinent la légalité des transactions financières et des audits de performance qui évaluent si les fonds publics ont été utilisés de manière efficace et efficiente. Les rapports d’audit publiés par les ISC contiennent des recommandations sur la manière d’améliorer la gestion financière.

Malheureusement, de nombreux gouvernements ne réagissent pas favorablement aux conclusions des audits et ignorent souvent des recommandations importantes. Convaincre et inciter davantage de gouvernements à tenir compte de ces constatations pourrait renforcer les systèmes d’audit et améliorer l’efficacité et l’efficience des systèmes budgétaires nationaux.

Le Partenariat budgétaire international (IBP) et ses partenaires dans divers pays ont collaboré avec les ISC pour analyser le suivi des audits, améliorer la communication des recommandations d’audit et renforcer l’engagement entre les principaux acteurs de la supervision au sein et à l’extérieur du gouvernement afin de promouvoir la mise en œuvre des recommandations d’audit.

Un élément important est de plaider pour la publication des audits dans les délais et pour une plus grande transparence des mesures correctives prises par les gouvernements pour répondre aux conclusions défavorables des audits. Nous constatons certains progrès dans la dernière Enquête sur le budget ouvert, qui montre une légère augmentation de la publication en temps voulu des rapports d’audit, avec 81 des 125 pays évalués (68 %) qui publient en temps voulu.

Des rapports d’audit de qualité sont également essentiels pour identifier les réformes spécifiques nécessaires au renforcement des systèmes de finances publiques. Comme le souligne un manuel élaboré par les ISC, le Département des affaires économiques et sociales des Nations Unies et l’IBP, les rapports d’audit doivent expliquer pourquoi (causes) et comment (effets) les problèmes identifiés (constatations) affectent la performance de l’entité auditée, et comment remédier à ces causes par des actions correctives spécifiques (recommandations). Pour ce faire, il faut non seulement se concentrer sur les constatations de l’audit, mais aussi, le cas échéant, sur les recommandations formulées pour remédier aux situations problématiques. Il est essentiel d’identifier les causes et les effets d’une constatation d’audit pour qu’un audit ait un impact.

Si les ISC doivent être interconnectées au sein de l’écosystème de la responsabilité, elles doivent également être indépendantes de l’exécutif. Depuis la dernière enquête sur le budget ouvert, nous constatons une baisse inquiétante de l’indépendance de la nomination du directeur de l’ISC dans les 120 pays évalués dans les deux cycles, passant d’un score moyen de 69 à 63. Nous constatons également une baisse similaire en ce qui concerne la révocation du directeur de l’ISC, de 78 à 76.

Atteindre la responsabilité grâce aux audits

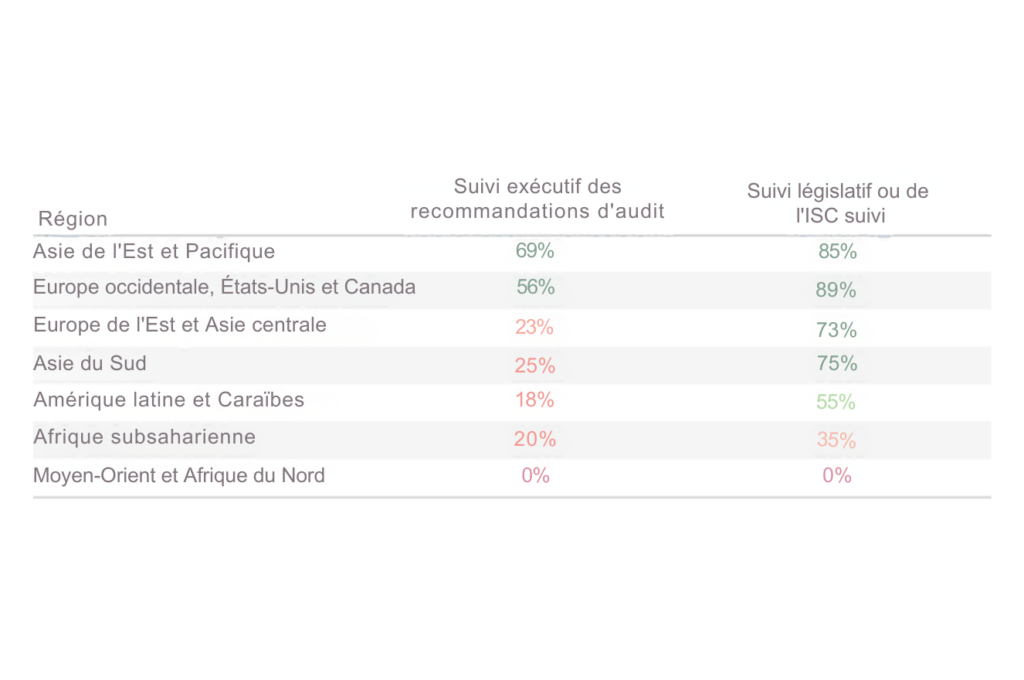

L’absence de suivi des recommandations d’audit est un problème largement reconnu, mais son ampleur est difficile à quantifier car la majorité des pays ne conservent pas de traces des mesures prises par le gouvernement pour donner suite à ces recommandations. Comme le montre la figure ci-dessous, les assemblées législatives ou les ISC sont plus susceptibles que les exécutifs de publier des rapports de suivi sur les recommandations d’audit.

Pourcentage de pays par région dans lesquels l’exécutif et/ou le législatif ou l’ISC s’efforcent de donner suite aux recommandations d’audit

Peu d’études globales examinent les raisons pour lesquelles les gouvernements ne donnent pas suite aux recommandations d’audit. Plusieurs experts estiment que les gouvernements ne sont généralement pas soumis à une pression interne ou externe suffisante de la part des assemblées législatives ou du public pour mettre en œuvre les recommandations d’audit. Ils s’accordent également à dire qu’une meilleure reddition de comptes nécessite des acteurs de la surveillance plus forts et des systèmes qui renforcent l’engagement de ces acteurs. Par ailleurs, les fonctionnaires peuvent considérer les audits comme une menace pour leurs pouvoirs plutôt que comme des outils susceptibles d’améliorer l’efficacité de leurs opérations. Les mesures défensives prises par les fonctionnaires face aux conclusions des audits sont souvent le signe que les recommandations seront ignorées.

Nous avons besoin de tout le monde sur le pont

Des systèmes d’audit et de contrôle efficaces nécessitent des réformes de la part de tous les acteurs du système. Certaines réformes devront tenir compte des contraintes de ressources des ISC. Mais les ISC, les législateurs, la société civile et les partenaires de développement peuvent également prendre d’autres mesures pour remédier aux faiblesses des systèmes d’audit et de contrôle.

L’élaboration et la mise en œuvre de stratégies de communication sur les principaux résultats et les mesures correctives des rapports d’audit est une tactique que les ISC peuvent utiliser pour encourager les gouvernements à agir. Notre expérience en matière de promotion de la collaboration entre les ISC et la société civile sur le suivi des audits et les études de cas sur les audits réussis en Argentine, en Inde et aux Philippines montrent comment des stratégies de communication efficaces ont contribué à créer un environnement dans lequel les gouvernements ne pouvaient pas ignorer les résultats des audits.

Les ISC peuvent également contribuer à atténuer certaines des faiblesses liées à l’examen des audits par le législateur. Par exemple, les dirigeants des ISC peuvent prendre des mesures pour limiter la politisation des audits en veillant à ce que les conclusions des audits soient pertinentes pour les décideurs, qu’elles soient présentées de manière non partisane et qu’elles soient clairement fondées sur des faits avérés. En outre, les ISC peuvent aider les assemblées législatives à comprendre les rapports d’audit technique, suggérer des questions sur les recommandations qui peuvent être utilisées pour interroger les responsables exécutifs lors des auditions législatives, et rédiger des lettres que les assemblées législatives peuvent utiliser pour assurer le suivi de l’état d’avancement des recommandations. Au sein du corps législatif, les dirigeants peuvent donner la priorité aux discussions sur les audits et fournir des conseils sur l’examen minutieux des audits. Le contrôle budgétaire et les audits peuvent également être liés en utilisant les résultats des audits pour informer les allocations budgétaires ultérieures. Par exemple, aux Pays-Bas, le directeur de l’ISC présente un rapport au corps législatif national lors d’une « journée de la responsabilité » qui se tient en mai et qui passe en revue les performances de chaque ministère. Ces délibérations éclairent ensuite les discussions sur l’allocation du budget législatif en septembre.

Les ISC peuvent également collaborer avec la société civile et d’autres parties prenantes afin d’attirer l’attention des médias sur l’inaction du gouvernement ou du législateur face aux résultats des audits. Les ISC et d’autres acteurs peuvent développer des bases de données pour cataloguer les résultats d’audit et les mesures correctives. Par exemple, l’ISC du Royaume-Uni a mis en place un système de suivi des recommandations pour surveiller les réponses du gouvernement à ses contrôles. En Malaisie, le tableau de bord de l’Auditeur général comprend un simple tableau d‘ensemble pour chaque ministère, qui indique le nombre de points à contrôler et leur état d’avancement par une couleur. Le public peut naviguer dans la base de données et non seulement voir les commentaires du ministère, mais aussi fournir un retour d’information direct. Les ISC de Géorgie, d’Indonésie et des États-Unis tirent également parti de la surveillance électronique pour améliorer les suites données aux audits. Ces outils permettent d’attirer l’attention sur des résultats d’audit qui ne sont pas pris en compte.

Les ISC peuvent également envoyer des lettres périodiques aux chefs d’agences pour les informer des recommandations prioritaires encore en suspens dans leurs agences et leur demander de s’en occuper personnellement. Les ISC peuvent utiliser les taux de mise en œuvre des recommandations d’audit comme indicateurs de performance et rendre compte de l’impact des recommandations mises en œuvre, ce qui peut démontrer comment l’action conduit à des résultats positifs. Les ISC et les autres parties prenantes peuvent plaider en faveur de l’adoption d’une législation exigeant la notification des mesures correctives prises par le gouvernement en réponse aux audits.

L’engagement du public, en particulier des communautés marginalisées, tout au long du processus d’audit, peut aider à identifier des sujets d’audit critiques, à générer des preuves pour les enquêtes, à développer des recommandations significatives, à simplifier les résultats de l’audit et à faire pression pour que des mesures soient prises. En Afrique du Sud, en Argentine, en Colombie, en France, en Gambie, au Ghana, au Népal, au Pérou, aux Philippines, en Sierra Leone, au Sri Lanka, en Tanzanie et dans d’autres pays, nous avons constaté des résultats probants lorsque les ISC et la société civile s’associent pour renforcer l’obligation de rendre compte et l’impact des audits.

Recommandations

Dans les années à venir, les pays seront confrontés à de multiples demandes de ressources publiques – gestion de taux d’intérêt plus élevés, risques géopolitiques et vulnérabilités climatiques croissantes. Les investissements visant à renforcer les institutions de contrôle sont essentiels pour garantir que les gouvernements tirent le meilleur parti de leurs ressources. Des mesures immédiates sont nécessaires pour préserver l’indépendance des ISC, renforcer l’engagement du public dans les processus d’audit et de contrôle, et améliorer l’examen et le suivi des rapports d’audit.

Nous demandons instamment aux ISC de tout mettre en œuvre pour publier les résultats de leurs audits et de créer des mécanismes significatifs et inclusifs d’engagement civique. Pour ce faire, elles pourraient collaborer avec des groupes de la société civile afin d’améliorer le ciblage des audits, d’étendre la couverture et de renforcer les capacités.

Les assemblées législatives devraient examiner les rapports d’audit et en assurer le suivi, et organiser des auditions publiques avec les ISC et le public. Elles doivent également veiller à ce que les ISC disposent du mandat, de l’indépendance et des ressources nécessaires pour réaliser et publier des audits pertinents et de qualité sur l’utilisation des fonds d’urgence.

La société civile doit défendre l’indépendance des ISC et interpeller les gouvernements lorsque l’indépendance du contrôle est menacée. Elle doit également engager avec les ISC un dialogue sur les domaines de contrôle prioritaires et à haut risque, promouvoir la visibilité des rapports d’audit et des recommandations, et inciter le pouvoir exécutif à prendre des mesures pour donner suite aux résultats des audits.

Les partenaires de développement doivent explorer les possibilités de soutien à toutes les institutions qui forment l’écosystème de l’audit et de la surveillance et réagir lorsque l’indépendance des ISC des pays partenaires est menacée.

Enfin, les gouvernements devraient demander aux organismes publics audités de mettre toutes les informations à la disposition des auditeurs et de prendre les mesures appropriées pour donner suite aux conclusions des audits.

Ensemble, nous pouvons tirer parti de nos forces pour libérer le pouvoir des audits et du contrôle publics.