Analyse de l’indépendance des institutions supérieures de contrôle : coup de projecteur sur les immixtions indirectes

Auteurs : Nicolás Lagos, Doctorant, Université Rutgers, Osvaldo Rudloff, avocat, MSc et Consultant international

Introduction : l’importance de l’indépendance des ISC

Le principe d’indépendance est la pierre angulaire d’un audit crédible du secteur public. Les documents fondamentaux, tels que la Déclaration de Lima (INTOSAI 1977) la Déclaration de Mexico (INTOSAI 2007) et les résolutions historiques de l’Assemblée générale des Nations Unies, notamment A/RES/66/209 (2011), A/RES/69/228 (2014) et la Déclaration politique de la session extraordinaire contre la corruption, A/S-32/L.1 (2021), soutiennent un consensus mondial selon lequel des ISC fortes et indépendantes sont des piliers essentiels de la responsabilité démocratique et de la confiance du public.

La nécessité d’une indépendance solide est renforcée par l’évolution du rôle des ISC dans la gouvernance moderne. Sous l’impulsion des réformes de la gestion publique (Bouckaert et Put 2016) , les ISC ont dépassé leur rôle traditionnel axé sur l’intégrité financière pour devenir des acteurs clés dans l’évaluation de l’économie, de l’efficience et de l’efficacité des programmes gouvernementaux (Pollitt et Summa 1997) (Power 2009) . Ces organisations ont adopté des fonctions cruciales d’analyse de la gouvernance et des politiques, s’attaquant à des questions complexes et politiquement sensibles telles que la lutte contre la corruption (Dye et Stapenhurst 1998) , la protection de l’environnement (OISC/CPLP 2023) et l’égalité des sexes (OLACEFS 2019) . À mesure que les ISC passent du statut de gardiens traditionnels à celui de partenaires influents dans la gouvernance, leur isolation vis-à-vis des pressions politiques et administratives devient plus cruciale que jamais. Cette évolution crée une tension fondamentale entre le maintien de l’autonomie et l’exercice d’une influence directe sur les politiques, ce qui oblige les ISC à gérer avec soin leurs relations avec les parties prenantes afin de garantir l’impartialité et la crédibilité de leurs conclusions (Pierre et De Fine Licht 2017) .

Si le principe d’indépendance est largement reconnu, son évaluation dans les ISC reste difficile. Cet article analyse les principales données mondiales afin de mettre en évidence les enseignements et les meilleures pratiques pour renforcer l’indépendance au sein de la communauté de l’INTOSAI.

Notre cadre d’analyse fondé sur les données : rapport d’inventaire mondial de l’IDI

Notre analyse s’appuie sur les données du rapport mondial de l’Initiative de développement de l’INTOSAI (IDI) (Initiative de développement de l’INTOSAI, 2024) , qui fournit une évaluation mondiale complète des performances et des capacités des ISC.

Cependant, lors de l’utilisation de ces données, il est essentiel de reconnaître leurs forces et leurs limites. La valeur primaire du rapport réside dans sa portée exhaustive et la collecte standardisée des données, qui permettent des comparaisons mondiales et régionales sans précédent. Cela permet à la communauté des ISC d’identifier les tendances systémiques, les défis communs et les domaines de force collective. À l’inverse, l’une des limites du rapport réside dans le fait qu’il s’appuie sur les données déclarées par les ISC elles-mêmes. Comme l’ont souligné des études universitaires, il existe une distinction fondamentale entre les cadres institutionnels de jure et les réalités de facto plus nuancées des opérations quotidiennes (Blume et Voigt 2011) . Par conséquent, cet article utilise le rapport non pas comme un jugement définitif sur une ISC en particulier, mais comme un indicateur qui éclaire le paysage global de l’indépendance et guide la discussion collective et les efforts de renforcement des capacités.

Principales conclusions du Rapport d’inventaire mondial 2023 de l’IDI

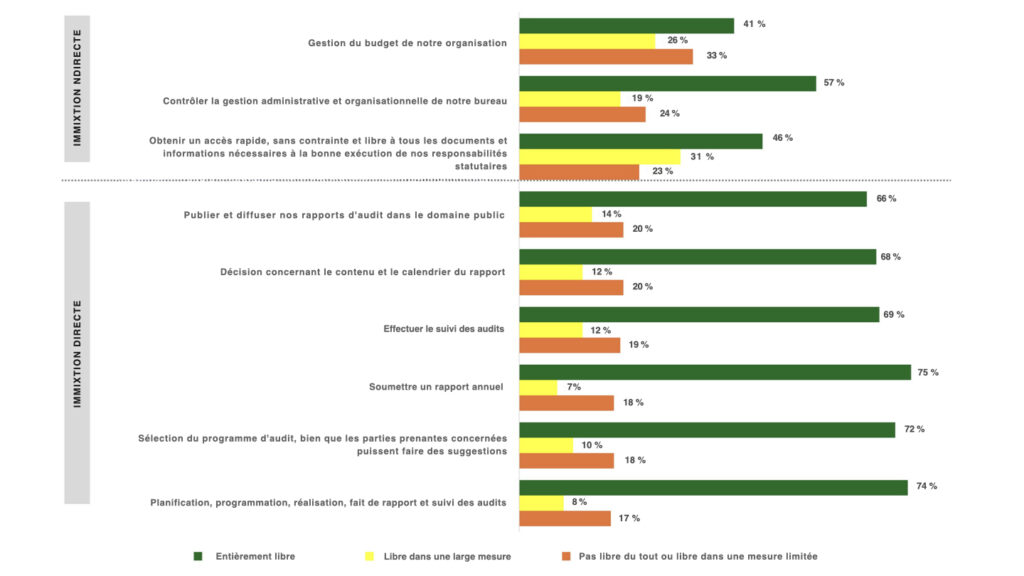

Le rapport d’inventaire offre l’évaluation la plus complète des performances des ISC à l’échelle mondiale. La question 13, à laquelle ont répondu 166 ISC, est particulièrement intéressante. Elle demandait dans quelle mesure elles étaient exemptes d’immixtion législative ou exécutive dans leurs activités principales au cours de la période allant de 2020 à 2022. Cette approche fait passer le débat de principes juridiques abstraits à des situations concrètes où l’indépendance est compromise, ce qui permet de voir comment l’immixtion affecte les ISC dans la pratique.

La question distingue neuf activités essentielles dans lesquelles les ISC peuvent subir des immixtions, qui peuvent être regroupées de manière analytique en formes directes et indirectes. Les immixtions directes font référence à des restrictions manifestes qui touchent au cœur même du mandat et du rôle de responsabilité publique d’une ISC et comprennent les contraintes liées à la sélection des programmes d’audit, à la planification et à la réalisation des audits, à la présentation d’un rapport annuel, à la décision du contenu et du calendrier des rapports, à la publication des rapports d’audit dans le domaine public et à la réalisation d’audits de suivi. En revanche, les immixtions indirectes désignent les pressions qui ne modifient pas formellement le mandat d’audit, mais qui n’en érodent pas moins l’autonomie de l’ISC dans l’exercice efficace de ses fonctions. Ces immixtions se traduisent par des limitations dans l’accès rapide et sans restriction aux documents et aux informations, des restrictions dans la gestion du budget de l’organisation et un contrôle réduit sur la gestion administrative et organisationnelle. Cette distinction souligne que l’indépendance peut être compromise non seulement par des empiètements visibles sur les fonctions d’audit, mais aussi par des contraintes opérationnelles plus subtiles qui affaiblissent discrètement la capacité d’action de l’institution.

La question de l’enquête utilisait une échelle ordinale à quatre points allant de « Pas du tout » (1) à « Dans une mesure limitée » (2), « Dans une plus grande mesure » (3) et « Dans toute la mesure » (4). À des fins d’analyse, les deux premières catégories (Pas libre du tout et Libre dans une mesure limitée) ont été combinées. Ces deux réponses reflètent l’existence d’une immixtion, qu’elle soit totale ou partielle, et leur regroupement permet donc de mieux cerner les domaines dans lesquels les ISC rencontrent des limites dans la pratique. En revanche, les deux dernières catégories (« Entièrement Libre » et « Libre dans une large mesure ») reflètent des situations dans lesquelles l’immixtion était moins présente, ce qui permet de distinguer plus facilement les activités où les difficultés sont fréquentes de celles où elles sont relativement rares.

Les résultats montrent une tendance constante pour les neuf activités. Dans le haut du classement, la grande majorité des ISC ont fait rapport ne subir aucune immixtion dans l’exercice de leurs missions d’audit fondamentales, notamment la présentation d’un rapport annuel (75 %), la planification et la réalisation des audits (74 %), la sélection du programme d’audit (72 %) et le suivi des audits (69 %). De même, plus des deux tiers ont indiqué ne subir aucune immixtion dans la décision du contenu et du calendrier des rapports (68 %) et la publication des résultats des audits (66 %). En revanche, c’est dans les dimensions indirectes que l’on observe les niveaux les plus faibles d’absence d’immixtion. Seules 41 % des ISC ont fait rapport être totalement exemptes d’immixtion dans la gestion budgétaire, 46 % dans l’accès en temps utile aux documents et aux informations, et 57 % dans la gestion administrative et organisationnelle. Ces résultats mettent en évidence une distinction claire : si la plupart des ISC peuvent auditer leurs fonctions officielles sans obstruction significative, une proportion considérable d’entre elles sont encore confrontées à des contraintes dans les conditions internes et opérationnelles nécessaires pour exercer efficacement ces fonctions.

Image 1 : Degré d’indépendance rapporté pour les ISC dans leurs activités (2020-2022)

Pourquoi il est important de se concentrer sur les immixtions indirectes

Depuis des décennies, les débats universitaires et les réformes mises en œuvre par les praticiens considèrent l’indépendance des ISC comme un pilier fondamental d’un audit public efficace. Une grande partie de cette attention s’est concentrée sur l’indépendance politique de haut niveau, c’est-à-dire la protection des ISC contre les pressions politiques manifestes, les interventions indues visant à éviter tout contrôle, les restrictions du mandat d’audit ou les limitations de la diffusion des rapports. Si ces formes d’immixtion directe restent pertinentes, les données montrent qu’elles ne sont pas les seules menaces auxquelles les ISC sont confrontées dans la pratique, ni nécessairement les plus fréquentes.

Les éléments probants disponibles montrent que l’immixtion indirecte influence de plus en plus le fonctionnement quotidien des ISC. Cette immixtion se manifeste principalement de deux manières. Premièrement, il existe des contraintes en matière de gestion interne, notamment en ce qui concerne les ressources financières, humaines et technologiques. La limitation du contrôle des ISC sur leurs budgets restreint leur capacité à planifier et à investir à moyen et long terme, ce qui se traduit par un manque de personnel, des difficultés à retenir du personnel qualifié et un accès insuffisant aux technologies modernes nécessaires pour réaliser des audits complexes. Ces contraintes affaiblissent la capacité institutionnelle de l’intérieur, sapant progressivement l’efficacité même lorsque l’indépendance formelle est garantie par la loi.

Deuxièmement, il existe des obstacles à l’accès rapide et sans restriction à l’information, qui est indispensable à l’exercice des responsabilités légales. Même si les cadres juridiques accordent officiellement des mandats étendus, les ISC ne peuvent pas accomplir leur travail si les entités auditées retardent, entravent ou fournissent des données incomplètes. Cela nuit à la qualité des conclusions d’audit et diminue leur pertinence pour la reddition de comptes et l’élaboration des politiques. Dans la pratique, les équipes d’audit sont confrontées quotidiennement à ces obstacles, qui ont souvent un impact plus immédiat que les immixtions politiques de haut niveau.

Par conséquent, s’il reste essentiel de continuer à renforcer les garanties juridiques et constitutionnelles de l’indépendance des ISC, il est tout aussi important de se concentrer sur les réalités opérationnelles auxquelles sont confrontées les institutions d’audit. En prêtant attention à la manière dont les cadres supérieurs et les équipes d’audit gèrent les contraintes de gestion interne et les difficultés d’accès à l’information, on obtient une image plus complète de ce que signifie l’indépendance dans la pratique et des domaines dans lesquels des réformes sont les plus urgentes.

Conclusions

Aujourd’hui, l’indépendance des ISC est de plus en plus menacée par des immixtions indirectes qui sapent discrètement mais constamment leur capacité à fonctionner. Ces pressions, qui se manifestent par des restrictions budgétaires, des limites en matière de personnel et de gestion interne, et des obstacles à l’accès rapide à l’information, frappent au cœur même des activités des ISC, affaiblissant leur capacité à remplir leur mandat même lorsque les garanties juridiques semblent solides. Il est donc tout aussi important de reconnaître et de traiter ces formes d’immixtion que de protéger les ISC contre les pressions politiques directes.

Il n’existe pas de solution miracle pour résoudre ces problèmes. Cependant, il est indispensable de mettre en place des cadres réglementaires plus solides qui garantissent la stabilité budgétaire à long terme et donnent aux ISC une plus grande liberté pour gérer leurs équipes afin de garantir leur indépendance opérationnelle. Dans le même temps, il est essentiel de renforcer l’accès à des informations complètes et en temps utile. La numérisation en cours des données gouvernementales offre une opportunité prometteuse : plutôt que de dépendre de la remise de documents spécifiques, les ISC peuvent se voir accorder un accès sécurisé à des bases de données entières. Ce changement pourrait améliorer l’efficacité, l’exhaustivité et la rapidité des audits tout en fermant les voies d’immixtion indirecte par obstruction ou retard.

Références

- Blume, Lorenz, et Stefan Voigt. 2011. « Does organizational design of institutions supérieures de contrôle matter? A cross-country assessment. » European Journal of Political Economy 27 (2): 215-229.

- Bouckaert, Geert et Vital Put. 2016. « Managing Performance and Auditing Performanc. » Dans The Ashgate Research Companion to New Public Management (eBook), par Tom Christensen et Per Lægreid, 223-236. Londres : Routledge.

- Dye, Kenneth M. et Rick Stapenhurst. 1998. « Pillars of Integrity: The Importance of Supreme Audit Institutions in Curbing Corruption ». sirc.idi.no. https://sirc.idi.no/document-database/documents/development-partner-publications/43-pillars-of-integrity-the-importance-of-supreme-audit-institutions-in-curbing-corruption/file.

- Fredriksen, Camilla. 2023. « Rapport d’inventaire mondial des ISC 2023 ». idi.no. https://idi.no/elibrary/global-sai-stocktaking-reports-and-research/2001-global-sai-stocktaking-report-2023-english/file.

- INTOSAI. 1977. « INTOSAI-P1 Déclaration de Lima ». sirc.idi.no. https://sirc.idi.no/document-database/documents/intosai-publications/1-intosai-p-1-the-lima-declaration/file.

- —. 2007. « INTOSAI-P10 Déclaration de Mexico sur l’indépendance des ISC ». sirc.idi.no. https://sirc.idi.no/document-database/documents/intosai-publications/2-intosai-p-10-mexico-declaration-on-sai-independence/file.

- OISC/CPLP. 2023. « Sumario Executivo. Áreas protegidas: auditoria coordenada ». agora-parl.org. https://agora-parl.org/sites/default/files/palop-publications/web-Sumário%20Executivo%20ACAP_v09.pdf.

- OLACEFS. 2019. « Auditoría Iberoamericana sobre el Objetivo de Desarrollo Sostenible 5: Igualdad de Género ». olacefs.com. https://olacefs.com/gtg/wp-content/uploads/sites/12/2021/12/04-00-Informe-ODS-5-ESP.pdf.

- Pierre, Jon, et Jenny De Fine Licht. 2017. « How do supreme audit institutions manage their autonomy and impact? A comparative analysis ». La Revue européenne de politique publique 26 (2): 226-245.

- Pollitt, Christopher, et Hilkka Summa. 1997. « Reflexive Watchdogs? How Supreme Audit Institutions Account for Themselves. » Public Administration 313-336.

- Power, Michael. 2009. « The Theory of the Audit Explosion. » Em The Oxford Handbook of Public Management, de Ewan Ferlie, Laurence E. Lynn et Christopher Pollitt, 326–344. Oxford University Press.

- Prasad, Awadhesh. 2018. « Auditing of Environmental Performance in the Public Sector ». taylorfrancis.com. 13 juin. https://doi.org/10.4324/9781351273480.