دراسة استقلالية الأجهزة العليا للرقابة المالية والمحاسبة: تسليط الضوء على التدخل غير المباشر

من إعداد: نيكولاس لاغوس، مرشّح لنيل درجة الدكتوراه، جامعة روتجرز / أوسفالدو رودلوف، محامي، ماجستير، مستشار دولي

المقدمة: أهمية استقلالية الأجهزة العليا للرقابة المالية والمحاسبة

يشكِّل مبدأ الاستقلالية حجر الزاوية للتدقيق في القطاع العام على نحو يتّسم بالصدقيّة. وتدعم الوثائق التأسيسية، مثل إعلان ليما (الإنتوساي عام 1977) وإعلان مكسيكو (الإنتوساي عام 2007) وقرارات الجمعية العامة للأمم المتحدة الأساسيّة، بما في ذلك القرارين 66/209 (2011) و69/228 (2014)، والإعلان السياسي الصّادر عن الدورة الاستثنائية لمكافحة الفساد، A/S-32/L.1 (2021)، توافقاً عالميّاً على أنَّ الأجهزة العليا المستقلة القويّة هي ركائز أساسيّة للمساءلة الديمقراطية والثّقة العامة.

ويعزّز حتمية الاستقلالية القوية الدور المتطوّر الذي تؤدّيه الأجهزة في الحوكمة الحديثة. وبدفع من إصلاحات الإدارة العامة (Bouckaert and Put 2016)، تجاوزت الأجهزة تركيزها التقليدي على النزاهة المالية لتصبح لاعباً رئيسياً في تقييم الاقتصاد، وكفاءة البرامج الحكومية وفعاليّتها (Pollitt and Summa 1997) (Power 2009). وقد تبنّت هذه المؤسّسات وظائف حاسمة في مجال الحوكمة وتحليل السياسات، فعالجت مسائل معقّدة وحسّاسة سياسياً مثل جهود مكافحة الفساد (Dye and Stapenhurst 1998)، وحماية البيئة (منظمة الأجهزة العليا للرقابة المالية والمحاسبة لمجموعة الدول الناطقة بالبرتغالية 2023)، والمساواة بين الجنسين (الأولاسافس 2019). ومع تحوّل الأجهزة من جهات رقابية تقليديّة إلى شركاء مؤثّرين في الحوكمة، يكتسب عزلها عن الضّغوط السياسية والإدارية أهمية أكثر من أي وقت مضى. ويوجِد هذا التطور توتّراً جوهرياً بين الحفاظ على الاستقلالية والتأثير المباشر على السياسات، الأمر الذي يتطلّب من الأجهزة إدارة علاقاتها بعناية مع أصحاب المصلحة لضمان بقاء النتائج التي تتوصّل إليها محايدة وذات صدقيّة (Pierre and De Fine Licht 2017).

ورغم الاعتراف بمبدأ الاستقلالية على نطاق واسع، يبقى تقييم تنفيذه عبر الأجهزة صعباً. ويحلّل هذا المقال بيانات عالمية رئيسيّة لتسليط الضّوء على الدروس وأفضل الممارسات لتعزيز الاستقلالية في مجتمع الإنتوساي.

إطارنا المستند إلى البيانات للتحليل: تقرير التقييم العالمي لمبادرة الإنتوساي للتنمية

يستند تحليلنا إلى بيانات من تقرير التقييم العالمي لمبادرة الإنتوساي للتنمية (مبادرة الإنتوساي للتنمية 2024) الذي يقدّم تقييماً عالمياً شاملاً لأداء الأجهزة العليا للرقابة المالية والمحاسبة وقدراتها.

غير أنّه من الضروري عند استخدام هذه البيانات الاعتراف بنقاط قوتها وقيودها. وتكمن القيمة الأساسية للتقرير في نطاقه الشّامل وجمعه الموحّد للبيانات، ممّا يسمح بإجراء مقارنات عالمية وإقليمية غير مسبوقة. وهذا من شأنه أن يسمح لمجتمع الأجهزة بتحديد الاتّجاهات النظاميّة، والتحدّيات المشتركة، ومجالات القوة الجماعية. وعلى العكس من ذلك، يتمثّل أحد القيود في اعتماد التقرير على البيانات التي أبلغت عنها الأجهزة ذاتيّاً. وبحسب الدراسات الأكاديمية، ثمّة تمييز أساسي بين الأطر المؤسّسية القانونية والحقائق الفعلية الأكثر دقّة في العمليات اليومية (Blume and Voigt 2011). لذلك، لا يستخدم هذا المقال التقرير كحكم نهائي على أي جهاز منفرد، بل كمؤشّر يسلّط الضوء على المشهد العام للاستقلالية ويوجّه المناقشة الجماعيّة وجهود بناء القدرات.

الرؤى والاستنتاجات الرئيسية من تقرير التقييم العالمي لعام 2023 لمبادرة الإنتوساي للتنمية

يقدّم التقرير التقييمَ الأكثر شمولاً لأداء الأجهزة العليا للرقابة المالية والمحاسبة على مستوى العالم. وما يثير الاهتمام بشكل خاص السؤال رقم 13، الذي أجاب عنه 166 جهازاً، والذي سأل إلى أي مدى كانت هذه الأجهزة خالية من التدخّل التشريعي أو التنفيذي في الأنشطة الأساسيّة خلال فترة 2020-2022. وينقل هذا النهج المناقشة من المبادئ القانونية المجرّدة إلى مواقف ملموسة يتمّ فيها تقويض الاستقلالية، الأمر الذي يجعل من الممكن رؤية كيف يؤثّر التدخّل على الأجهزة من الناحية العملية.

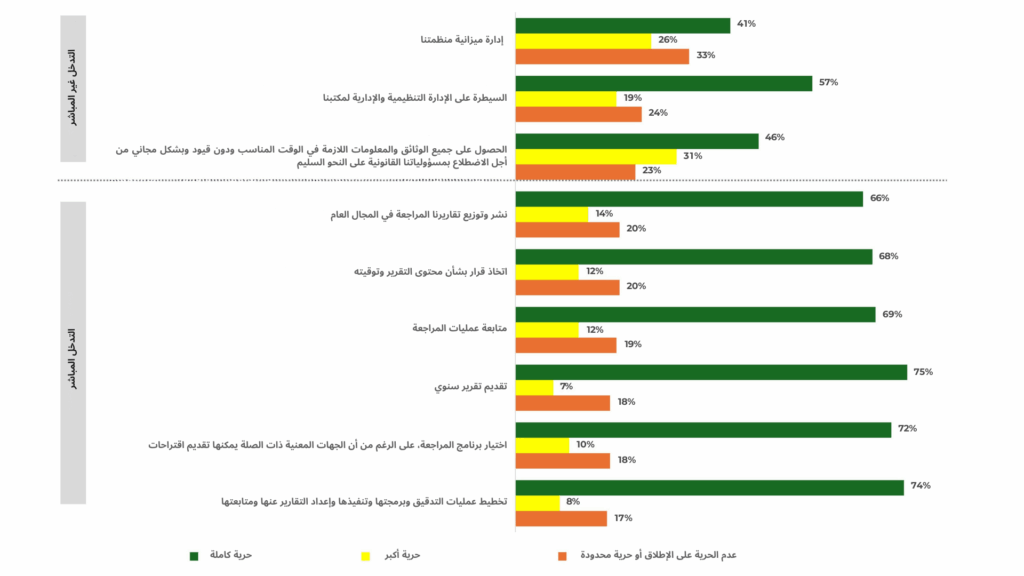

ويحدّد السّؤال تسعة أنشطة أساسيّة قد تتعرّض فيها الأجهزة للتدخّل، والتي يمكن تجميعها تحليلياً في أشكال مباشرة وغير مباشرة. ويشير التدخّل المباشر إلى القيود العلنيّة التي تضرب في صميم اختصاص الأجهزة ودور المساءلة العامة، ويتضمّن القيود المفروضة على اختيار برامج التدقيق، والتخطيط لعمليات التدقيق وإجرائها، وتقديم تقرير سنوي، واتّخاذ قرار بشأن محتوى التقارير وتوقيتها، ونشر تقارير التدقيق في المجال العام، وتنفيذ عمليات تدقيق المتابعة. وعلى النقيض من ذلك، يجسّد التدخّل غير المباشر الضّغوط التي لا تغيّر رسمياً اختصاص التدقيق ولكنّها رغم ذلك تحدّ من استقلالية الأجهزة للأداء بفعاليّة. وتنعكس هذه التدخّلات في القيود المفروضة على الوصول إلى الوثائق والمعلومات في الوقت المناسب ودون قيود، والقيود على إدارة موازنة المنظّمة، والحدّ من السّيطرة على الإدارة الإدارية والتنظيمية. ويؤكّد هذا التمييز أنَّه يمكن تقويض الاستقلالية ليس فقط من خلال التعدّيات الواضحة على وظائف التدقيق، بل أيضاً من خلال قيود تشغيلية أكثر دقّة تعمل بهدوء على إضعاف قدرة الأجهزة على العمل.

واستخدم سؤال المسح مقياساً ترتيبياً من أربع نقاط يتراوح بين “لا يوجد على الإطلاق” (1)، و”بدرجة محدودة” (2)، و”إلى حدّ أكبر” (3)، و”لأقصى حد” (4). ولأغراض تحليليّة، تمَّ الجمع بين الفئتين الأوليين (غير متحرّر على الإطلاق ومتحرّر بدرجة محدودة). وتعكس كلّ من الإجابتين وجود تداخل – سواء كان كاملاً أو جزئياً – ممّا يجعل تجميعها يعطي صورة أوضح للمواقف التي تواجه فيها الأجهزة قيوداً من الناحية العملية. وعلى العكس من ذلك، تظهر الفئتان الأخيرتان (متحرّر إلى حد أكبر ومتحرّر لأقصى حد) المواقف التي كان التدخّل فيها أقل بروزاً، الأمر الذي يجعل من الممكن التمييز بسهولة أكبر بين الأنشطة التي تكثر فيها التحدّيات وتلك التي تكون فيها نادرة نسبياً.

وتظهر النتائج نمطاً ثابتاً عبر الأنشطة التّسعة. وعند الحدود العليا، أفادت الغالبية السّاحقة من الأجهزة بأنّها متحرّرة من التدخّل عند تنفيذ مهام التدقيق الأساسية، بما في ذلك تقديم تقرير سنوي (75%)، والتخطيط لعمليات التدقيق وإتمامها (74%)، واختيار برنامج التدقيق (72%)، ومتابعة عمليات التدقيق (69%). وعلى نحو مماثل، أشار أكثر من الثّلثين إلى عدم التدخّل في اتّخاذ القرارات بشأن محتوى التقارير وتوقيتها (68%) ونشر نتائج التدقيق (66%). وعلى العكس من ذلك، تتمّ ملاحظة أدنى مستويات التحرّر من التدخّل في الأبعاد غير المباشرة. فقد أفاد 41% فقط من الأجهزة بتحرّرها تماماً من التدخّل في إدارة الموازنة، ونحو 46% في الحصول على الوثائق والمعلومات في الوقت المناسب، ونحو 57% في التنظيم الإداري والتنظيمي. وتسلّط هذه النتائج الضوء على فارق واضح. ففي حين تستطيع غالبيّة الأجهزة تأدية وظائفها الرسمية في مجال التدقيق دون عوائق كبيرة، لا تزال نسبة كبيرة منها تواجه قيوداً في الظّروف الداخلية والتشغيلية اللازمة لدعم هذه الوظائف بفعاليّة.

الصورة 1: مدى عدم التدخّل المبلّغ عنه في أنشطة الأجهزة العليا للرقابة المالية والمحاسبة (2020-2022)

سبب أهمية التركيز على التدخّل غير المباشر

لعقود من الزمن، أطّرت النقاشات الأكاديمية وإصلاحات الممارسين استقلالية الأجهزة باعتبارها ركيزة أساسيّة للتدقيق العام الفعّال. وقد تركّز مقدار كبير من هذا الاهتمام على الاستقلالية السياسية الرفيعة المستوى – حماية الأجهزة من الضّغوط السياسية العلنية، أو التدخّلات غير المبرّرة لتجنّب التدقيق، أو القيود المفروضة على اختصاص التدقيق، أو القيود المفروضة على نشر التقارير. ورغم أنَّ مثل هذه الأشكال من التدخّل المباشر تبقى ذات صلة، تظهر البيانات أنّها ليست التهديدات الوحيدة، ولا بالضرورة الأكثر تكراراً، التي تواجهها الأجهزة في الممارسة العملية.

وتشدّد الأدلّة على أنَّ التدخّل غير المباشر يرسم على نحو متزايد معالم الأداء اليومي للأجهزة العليا للرقابة. ويتجلّى هذا التداخل بطريقتين رئيسيتين. أولاً، هناك قيود مفروضة على الإدارة الداخلية، لاسيّما في ما يتّصل بالموارد المالية والبشرية والتكنولوجية. ويؤدّي الحدّ من سيطرة الأجهزة على موازناتها إلى الحدّ من قدرتها على التخطيط والاستثمار في الأمدين المتوسط والبعيد، الأمر الذي ينجم عنه نقص في عدد الموظّفين، وصعوبات في الاحتفاظ بالموظّفين المؤهّلين، وعدم كفاية الوصول إلى التكنولوجيات الحديثة اللازمة لعمليات التدقيق المعقّدة. وتعمل هذه القيود على إضعاف القدرة المؤسّسية من الدّاخل، وتقويض الفعاليّة تدريجياً حتّى عندما يضمن القانون الاستقلالية الرسميّة.

ثانياً، ثمّة حواجز تحول دون الوصول إلى المعلومات في الوقت المناسب وبدون قيود، وهو أمرٌ لا غنى عنه للوفاء بالمسؤوليات القانونية. وحتّى إذا منحت الأطر القانونية رسمياً صلاحيات واسعة النطاق، لا تستطيع الأجهزة تأدية عملها إذا تأخّرت الجهات الخاضعة للتدقيق في تقديم البيانات أو عرقلتها أو قدّمت بيانات غير مكتملة. وهذا من شأنه أن يقوّض جودة نتائج التدقيق ويقلّل من أهميتها بالنسبة إلى المساءلة وصنع السياسات. ومن الناحية العملية، تواجه فرقاء التدقيق هذه العقبات يومياً، وغالباً ما يكون تأثيرها مباشراً أكثر من التدخّل السياسي الرفيع المستوى.

لذلك بينما يبقى من الضروري الاستمرار في تعزيز الضمانات القانونية والدستورية لاستقلالية الأجهزة، من المهم بالمقدار نفسه التركيز على الحقائق التشغيليّة التي تواجهها. ويسمح التنبّه إلى الطريقة التي تتعامل بها الإدارة العليا وفرقاء التدقيق مع القيود الإدارية الداخلية والوصول إلى تحدّيات المعلومات بإعطاء صورة أكثر اكتمالاً لما تعنيه الاستقلالية عملياً، وتحديد الأماكن التي تشتدُّ فيها الحاجة إلى الإصلاحات.

الخلاصات

تواجه استقلالية الأجهزة العليا للرقابة المالية والمحاسبة اليوم تهديدات متنامية من خلال التدخّل غير المباشر الذي يقوّض بهدوء وإنّما بثبات قدرتها على العمل. والواقع أنَّ هذه الضّغوط، التي تتجلّى في القيود المفروضة على الموازنة، وتلك المفروضة على التوظيف والإدارة الداخلية، والعقبات التي تحول دون الوصول إلى المعلومات في الوقت المناسب، تضرب عمليات الأجهزة في الصّميم، وتضعف قدرتها على تأدية اختصاصاتها حتّى عندما تبدو الضمانات القانونية قوية. لذلك فإنَّ التعرف على هذه الأشكال من التدخّل ومعالجتها لا يقلّ أهمية عن حماية الأجهزة من الضّغوط السياسية المباشرة.

ولا توجد وصفة سحرية واحدة لحلّ هذه التحدّيات. ومع ذلك، لا بدّ من تطوير أطر تنظيمية أقوى تضمن استقرار الموازنة في المدى الطويل وتمنح الأجهزة حريّة أكبر لإدارة فرقائها من أجل ضمان استقلاليتها التشغيلية. من ناحية أخرى، من الأهميّة بمكان تعزيز القدرة على الوصول إلى المعلومات في الوقت المناسب وبصورة كاملة. وتتيح الرقمنة المستمرة لبيانات الحكومة فرصةً واعدة. فبدلاً من الاعتماد على تقديم وثائق محدّدة، يمكن منح الأجهزة حقَّ الوصول الآمن إلى قواعد البيانات بالكامل. وفي إمكان هذا التحوّل تعزيز كفاءة عمليات التدقيق وشموليتها وحسن توقيتها مع إغلاق سبل التدخّل غير المباشر من خلال العرقلة أو التأخير.

الأعمال المقتبس منها

- Blume, Lorenz, and Stefan Voigt. 2011. “Does organizational design of supreme audit institutions matter? A cross-country assessment.” European Journal of Political Economy 27 (2): 215-229.

- Bouckaert, Geert , and Vital Put. 2016. “Managing Performance and Auditing Performanc.” In The Ashgate Research Companion to New Public Management) eBook(, by Tom Christensen and Per Lægreid, 223-236. London: Routledge.

- Dye, Kenneth M., and Rick Stapenhurst. 1998. “Pillars of Integrity: The Importance of Supreme Audit Institutions in Curbing Corruption.” sirc.idi.no. https://sirc.idi.no/document-database/documents/development-partner-publications/43-pillars-of-integrity-the-importance-of-supreme-audit-institutions-in-curbing-corruption/file.

- Fredriksen, Camilla. 2023. “Global SAI Stocktaking Report 2023.” idi.no. https://idi.no/elibrary/global-sai-stocktaking-reports-and-research/2001-global-sai-stocktaking-report-2023-english/file.

- تقرير التقييم العالمي للأجهزة العلا للرقابة لعام 2023، مبادرة الإنتوساي للتنمية: https://idi.no/wp-content/uploads/2025/10/GSR2023_AR.pdf

- الإنتوساي، 1977. “مبدأ الإنتوساي-1، إعلان ليما”: https://www.intosai.org/fileadmin/downloads/documents/open_access/INT_P_1_u_P_10/INTOSAI_P_1_ar_2019.pdf.

- 2007، “مبدأ الإنتوساي-10، إعلان مكسيكو بشأن استقلالية الأجهزة العليا للرقابة المالية والمحاسبة: https://www.intosai.org/fileadmin/downloads/documents/open_access/INT_P_1_u_P_10/INTOSAI_P_10_ar_2019.pdf

- OISC/CPLP. 2023. “Sumario Executivo. Áreas protegidas: auditoria coordenada.” :

- agora-parl.org. https://agora-parl.org/sites/default/files/palop-publications/web-Sumário%20Executivo%20ACAP_v09.pdf.

- OLACEFS; 2019 (الأولاسافس 2019); Auditoría Iberoamericana sobre el Objetivo de Desarrollo Sostenible 5: Igualdad de Género.”:

- olacefs.com. https://olacefs.com/gtg/wp-content/uploads/sites/12/2021/12/04-00-Informe-ODS-5-ESP.pdf.

- Pierre, Jon, and Jenny De Fine Licht. 2017. “How do supreme audit institutions manage their autonomy and impact? A comparative analysis.” Journal of European Public Policy 26 (2): 226-245.

- Pollitt, Christopher, and Hilkka Summa. 1997. “Reflexive Watchdogs? How Supreme Audit Institutions Account for Themselves.” Public Administration 313-336.

- Power, Michael. 2009. “The Theory of the Audit Explosion.” Em The Oxford Handbook of Public Management de Ewan Ferlie, Laurence E. Lynn e Christopher Pollitt, 326–344. Oxford University Press.- Prasad, Awadhesh. 2018. “Environmental Performance Auditing in the Public Sector.” taylorfrancis.com. 13 de June. https://doi.org/10.4324/9781351273480.