استقلالية الأجهزة العليا للرقابة المالية والمحاسبة – حجر الأساس لتطوير القدرات الفعّالة في الأجهزة

من إعداد: لجنة بناء القدرات التابعة للإنتوساي

تحدّد الخطة الاستراتيجية للإنتوساي للفترة 2023-2028 تأييد استقلالية الأجهزة العليا للرقابة المالية والمحاسبة ودعمها كأولوية مركزية. كما تسلّط الضوء على الطريقة التي تعمل بها الإنتوساي على تعزيز ودعم الجهود التي تبذلها الأجهزة لتحسين استقلاليتها وحمايتها لتمكينها من العمل بحسب اختصاصاتها لصالح المواطنين.

وفي حين أنَّ الخطة التشغيلية الأولى للهدف 2 – التي وضعتها في عام 2022 لجنة بناء القدرات التابعة للإنتوساي، والمنظمات الإقليمية التابعة للإنتوساي، ومبادرة الإنتوساي للتنمية، وأجهزة دعم الأقران، ومبادرة التعاون بين الانتوساي والجهات المانحة – لم تدرج الاستقلالية كمؤشر محدّد نظراً إلى المبادرات العديدة الجارية بالفعل عبر الإنتوساي، بات من الواضح منذ ذلك الحين أنَّ الاستقلالية تشكِّل موضوعا متكرّراً هو في صلب كل تحدي من التحديات التي تواجهها الأجهزة تقريباً، بما في ذلك تطوير القدرات.

وعند التفكير في هذا الإدراك المتزايد، تقدِّم الخطة التشغيلية للهدف 2 للفترة 2026-2028، التي وافقت عليها اللجنة التوجيهية للجنة بناء القدرات في يونيو/حزيران من هذا العام، مؤشّراً جديداً يركِّز على استقلالية الأجهزة العليا للرقابة المالية والمحاسبة:

النسبة المئوية (%) للأجهزة العليا للرقابة المالية والمحاسبة التي لديها (أ) إطار قانوني يحدّد شروط الاستقلالية المالية والتشغيلية للأجهزة (ب) الاستقلالية في استخدام الموظفين.

لا تعدُّ استقلالية الأجهزة مبدأ قانونياً فحسب، بل تشكِّل أيضاً شرطاً عملياً لتعمل الأجهزة على تطوير طاقتها وقدراتها والحفاظ عليها. وفي ما يلي بعض الأسباب العملية الرئيسية:

- توفير موارد ثابتة ويمكن التنبؤ بها لبناء القدرات – في غياب الاستقلالية المالية، قد تخضع الأجهزة لخفض تعسّفي في الموازنة أو تأخير من جانب السلطة التنفيذية، مما يحدُّ من قدرتها على الاستثمار في التدريب، أو أساليب التدقيق الحديثة، أو الأدوات الرقمية، أو تطوير الموظفين. ويتيح التمويل الذي يمكن التنبؤ به للأجهزة التخطيط لمبادرات بناء القدرات في المدى الطويل.

- القدرة على توظيف المواهب والاحتفاظ بها وتطويرها – تضمن الاستقلالية التشغيلية للأجهزة القدرة على وضع سياسات الموارد البشرية الخاصة بها، وتوظيف المحترفين المؤهلين، ومكافأة الأداء. وفي غياب هذه الاستقلالية، قد تكون الأجهزة ملزمة بقواعد الخدمة العامة المقيّدة أو التدخل السياسي، ممّا من شأنه أن يعوق قدرتها على اجتذاب المهارات النادرة.

- المرونة في العمليات والابتكار – تمكِّن الرقابة المستقلة على العمليات الأجهزة من تحديث أساليب التدقيق التي تتّبعها، واعتماد المعايير الدولية/المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة، والمشاركة في التعاون الدولي لدعم التنمية.

- تعزيز المساءلة والصدقية – تشير الأجهزة المستقلة بشكل واضح، بما في ذلك على الصعيدين المالي والتشغيلي، إلى البرلمانات والمواطنين والشركاء الدوليين بأنّها مؤسّسات مهنية تستحق الدعم. وتجتذب هذه الصدقية دعم الجهات المانحة، وفرص التعاون الإقليمي، وتبادل المعرفة الذي يعزِّز القدرات بشكل مباشر.

بناءً على هذا الالتزام بالهدف 2، يسلّط الجزء المتبقي من هذا المقال الضوء على بعض المبادرات التي عملت فيها لجنة بناء القدرات على التوعية، وتحديد التهديدات لاستقلالية الأجهزة ودعم الأجهزة في رسم مسارات مستدامة نحو الاستقلالية.

تحديات الالتزام بالمعايير الدولية: الاستقلالية كسبب جوهري

في اجتماع اللجنة التوجيهية للجنة بناء القدرات في عام 2023، سلّطت الكاروساي – بدعم من الباساي ومنظمة الأفروساي للمجموعة اللغوية الفرعية للدول الناطقة باللغة الإنكليزية – الضوء على التحديات الملحّة التي تواجهها الأجهزة في الدول الجزرية الصغيرة النامية وغيرها من البيئات المعقّدة. وفي حين كان التركيز الأولي على تطبيق المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة في هذه السياقات، أدركت لجنة بناء القدرات الحاجة إلى التعمّق في البحث للكشف عن الأسباب الجوهرية للصعوبات التي تواجهها هذه الأجهزة.

وحدّد البحث العديد من المسائل المتكرّرة، بما في ذلك الموارد والقيود المالية، والثّغرات في التوظيف والكفاءة، والقيود التكنولوجية، وتعقيدات المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة. ومع ذلك، خلصت إحدى الأفكار الرئيسية التي توصّلت إليها الدراسة إلى أنَّ الافتقار إلى الاستقلالية الحقيقية – سواء على المستوى المالي أو التشغيلي – شكَّل عائقاً أساسياً للتغلّب على هذه التحديات.

ولم تنشأ الاستقلالية كحلّ فحسب، بل أيضاً كشرط مسبق للتحسين المستدام. وأكَّد البحث على أهمية السياسات القوية والأطر القانونية التي تضمن للأجهزة الاستقلالية في إدارة مواردها الخاصّة، وتوظيف العاملين المؤهّلين، والعمل في مأمن من التدخل الخارجي. وأيّد الباحثون بقوة استمرار دعم الأجهزة في جهودها الرامية إلى الدّفع باتّجاه الإصلاحات القانونية التي تعزّز استقلاليتها، وتالياً تعزيز استقرارها التنظيمي وفعاليّتها.

ولتوضيح الطبيعة الدقيقة لهذه التحديات، ذكرت بعض الأجهزة أنّها تتمتّع باستقلالية مالية نظرية ولكنّها تفتقر إلى السلطة اللازمة لاستخدام الموظفين. وتمتّعت أجهزة أخرى بالاستقلالية في التوظيف ولكنّها كانت مقيّدة بسبب نقص التمويل. وتعكس هذه الأمثلة الطبيعة المجزّأة والسطحية غالباً للاستقلالية من الناحية العملية، وتعزِّز الحاجة إلى نهج شامل لتقوية استقلالية الأجهزة العليا للرقابة المالية والمحاسبة.

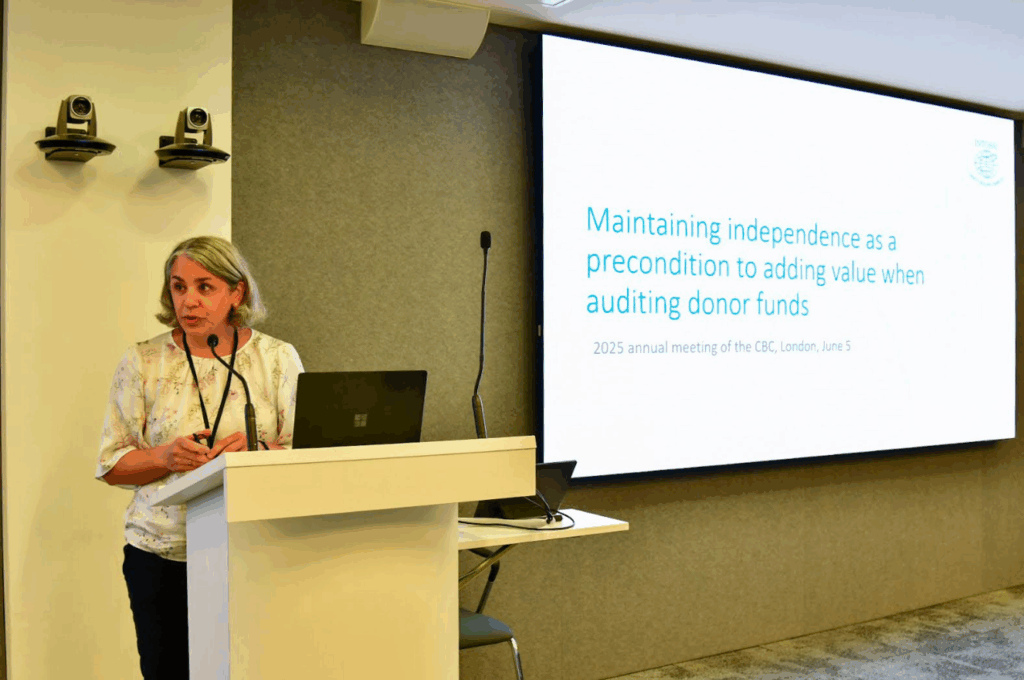

الحفاظ على الاستقلالية في التدقيق في أموال الجهات المانحة

أثناء جائحة كوفيد-19، استضافت لجنة بناء القدرات ندوتين عبر الإنترنت ركّزتا على كيفية تدقيق الأجهزة العليا للرقابة المالية والمحاسبة في أموال الجهات المانحة داخل بلدانها. ونظرت هذه الجلسات في التحديات والممارسات الجيدة والفرص، مع التركيز بشكل خاص على تعزيز التفاهم المتبادل والتعاون بين الأجهزة والجهات المانحة في سياق مساعدات التنمية والمساءلة المالية.

وكشفت النقاشات عن توتر خطير، ففي حين ترحّب الأجهزة عموماً بتفويض التدقيق في أموال الجهات المانحة – إدراكاً منها لأهميته في ضمان الرقابة الشّاملة على الموارد المالية العامة – قد تنطوي على هذا الدور مخاطر كبيرة على استقلاليتها.

ومن المبادئ الأساسية لاستقلالية الأجهزة القدرة على تحديد ما ينبغي التدقيق فيه وكيفية إجراء التدقيق، استناداً إلى تقييمات موضوعية للمخاطر والأهمية النسبية. غير أنَّ هذه الاستقلالية كثيراً ما تتعرّض للخطر عندما تبرم الجهات المانحة اتفاقات مع الحكومات تلزم الأجهزة بالتدقيق في أموال الجهات المانحة بموجب شروط محدّدة – مثل الجداول الزمنية الثّابتة، أو المعايير المحدّدة، أو نماذج الإبلاغ التي تقع خارج نطاق الإجراءات العادية للأجهزة. وتقوّض مثل هذه المتطلبات المفروضة من الخارج قدرة الأجهزة على العمل بشكل مستقل واستراتيجي. كما يفرض التكيّف مع توقعات الجهات المانحة المختلفة ضغوطاً على الموارد المالية والبشرية المحدودة، الأمر الذي يعوق قدرة الأجهزة على الوفاء بولايتها الأوسع نطاقاً ويحول دون تطوير قدرات مؤسّسية مستدامة.

علاوةً على ذلك، نادراً ما تُكافأ الأجهزة بصورة كافية عن عمليات التدقيق هذه. وفي بعض الحالات، يجري تقديم التدريب بدلاً من الدعم المالي، ولكن التدريب المصمّم بشكل ضيّق لتلبية احتياجات الجهات المانحة كثيراً ما يفشل في بناء قدرة مؤسّسية دائمة. ويهدِّد هذا النهج بتحويل الأجهزة إلى مقدمي خدمات لأجندات الجهات المانحة/الخارجية، بدلاً من اعتبارها مؤسسات مستقلة مسؤولة أمام المواطنين لتقديم القيمة في نطاق تفويضها الوطني.وإدراكاً لهذه المخاطر، أطلقت لجنة بناء القدرات مسار عمل مخصّص لمزيد من التحقيق في هذه المخاوف. ويتمّ تشجيع الأجهزة على المساهمة في هذا العمل المستمر من خلال الاتصال بأمانة لجنة بناء القدرات (secretariat@intosaicbc.org).

الاستقلالية في السياقات المعقّدة والصعبة

من الصعوبة بمكان تحقيق الاستقلالية حيثما تكون الهشاشة السياسية والمؤسّسية مرتفعة. ويتناول مسار عمل لجنة بناء القدرات الخاص بالأجهزة العليا للرقابة المالية والمحاسبة في السياقات المعقّدة والصعبة العديد من المسائل التي أثارها أعضاؤها، بما في ذلك تلك المتعلّقة باستقلالية الأجهزة. ورغم هذا فإنَّ إحراز التقدم أمر ممكن.

في فبراير/شباط 2024، شارك الجهاز الأعلى للرقابة المالية والمحاسبة في الصومال إنجازاته المتمثّلة في تأمين إقرار قانون التدقيق رقم 14 (2023)، وهو إنجاز مهم نظراً إلى التعقيد السياسي في البلاد. ويعزِّز القانون الجديد المساءلة المالية والشفافية، ويشكِّل خطوة مهمّة نحو تحديث إطار الرقابة. وتطلّبت هذه العملية مثابرة ومشاركة استراتيجية، فكانت بمثابة مثال على الطريقة التي يمكن بها المضي قدماً في الإصلاحات القانونية حتى في أكثر السياقات صعوبة. ويمكن الاطلاع على تسجيل الندوة عبر الإنترنت عن رحلة الجهاز الأعلى للرقابة المالية والمحاسبة في الصومال والمرئيات الرئيسية على الموقع الإلكتروني للجنة بناء القدرات التابعة للإنتوساي.

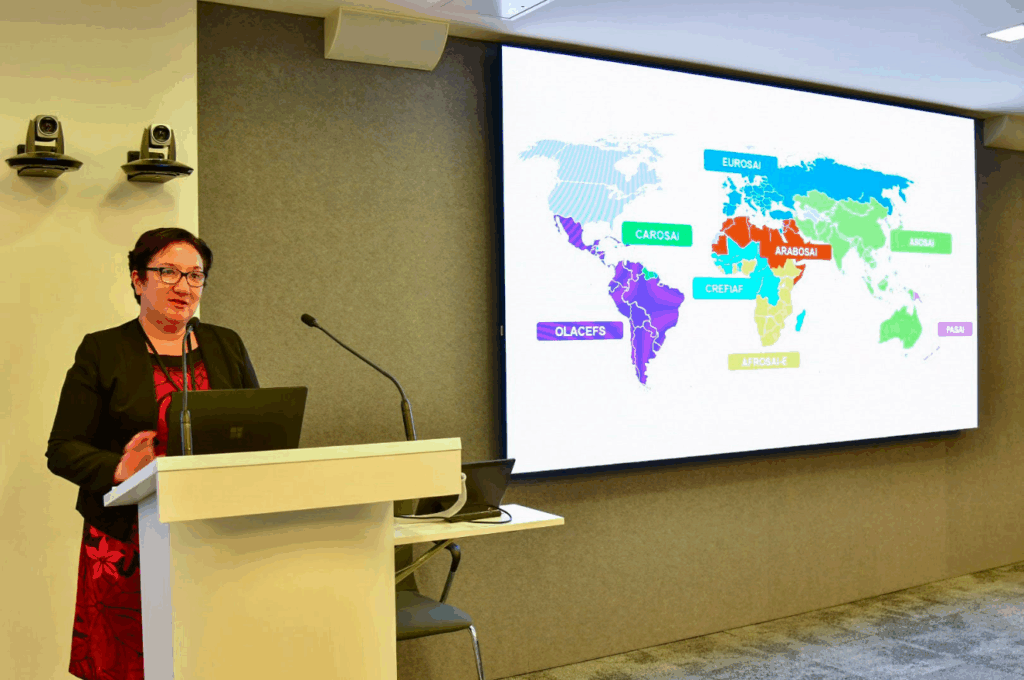

المبادرات الإقليمية الداعمة لاستقلالية الأجهزة العليا للرقابة المالية والمحاسبة

تؤدّي المنظمات الإقليمية دوراً حاسماً في دفع أجندة الاستقلالية إلى الأمام.

وفي اجتماع لجنة بناء القدرات في يونيو/حزيران 2025، عرضت منظمة الأفروساي للمجموعة اللغوية الفرعية للدول الناطقة باللغة الإنكليزية جهودها المستمرة لمعالجة تحديات الاستقلالية التي تواجهها الأجهزة في منطقتها. واستناداً إلى النتائج التي توصّل إليها المسح العالمي الذي أجرته الإنتوساي، وتقرير التقييم العالمي للأجهزة العليا للرقابة المالية والمحاسبة الصادر عن مبادرة الإنتوساي للتنمية، والتقييمات الذاتية التي أجرتها الأجهزة في المنطقة، حدّدت منظمة الأفروساي للمجموعة اللغوية الفرعية للدول الناطقة باللغة الإنكليزية العديد من التهديدات المستمرة لاستقلالية الأجهزة. وتشمل هذه ما يلي:

- عدم كفاية الأحكام التشريعية التي تحمي الاستقلالية

- تفويضات التدقيق المحدودة

- الافتقار إلى الاستقلالية المالية والإدارية

- التفويضات والشروط غير الواضحة أو المقيّدة للمدققين العامين

وإدراكاً منها لبطء التحسينات التشريعية وعدم تنفيذ قوانين التدقيق الحالية في كثير من الأحيان على أرض الواقع، تبنت المنظمة نهجاً استباقياً واستراتيجياً لدعم أعضائها في تأمين استقلالية حقيقية.

ومن الأمور الأساسية في هذا الجهد تطوير هيكل قانون التدقيق النموذجي، على أساس الخبرة الإقليمية وبما يتماشى مع معايير الإنتوساي وأفضل الممارسات. ويهدف قانون التدقيق النموذجي هذا، الذي تمّت مشاركته لإبداء الملاحظات عليه أثناء اجتماع لجنة بناء القدرات، إلى توفير إطار واضح ومتوافق مع المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة لتعديل التشريعات الوطنية. وتسعى منظمة الأفروساي للمجموعة اللغوية الفرعية للدول الناطقة باللغة الإنكليزية بذلك إلى تمكين الأجهزة من تأييد الإصلاحات التي تضمن استقلاليتها في القانون والممارسة.

وبعيداً عن الصياغة التشريعية، تلتزم المنظمة بالتعاون مع أصحاب المصلحة على المستوى القُطري لتعزيز استقلالية الأجهزة. كما تعمل بنشاط مع المنظمات العالمية والمؤسسات البحثية وشركاء التنمية لمشاركة عملها وتضخيم تأثيرها.

وفي أماكن أخرى، عملت الباساي على ترسيخ استقلالية الأجهزة العليا للرقابة المالية والمحاسبة باعتبارها أولوية استراتيجية في خطتها الاستراتيجية للفترة 2024-2034، إدراكاً منها بأنَّ الاستقلالية شرط أساسي لبناء القدرة على التكيّف لدى الأجهزة في منطقة المحيط الهادئ. ومن خلال دمج الاستقلالية في التخطيط الطويل الأجل، تشير الباساي إلى أنَّ الاستقلالية ستبقى أساسية بالنسبة إلى أجندة التنمية في المنطقة خلال العقد المقبل.